Weizenpreisrallye: Wird der russische Einfluss überschätzt?

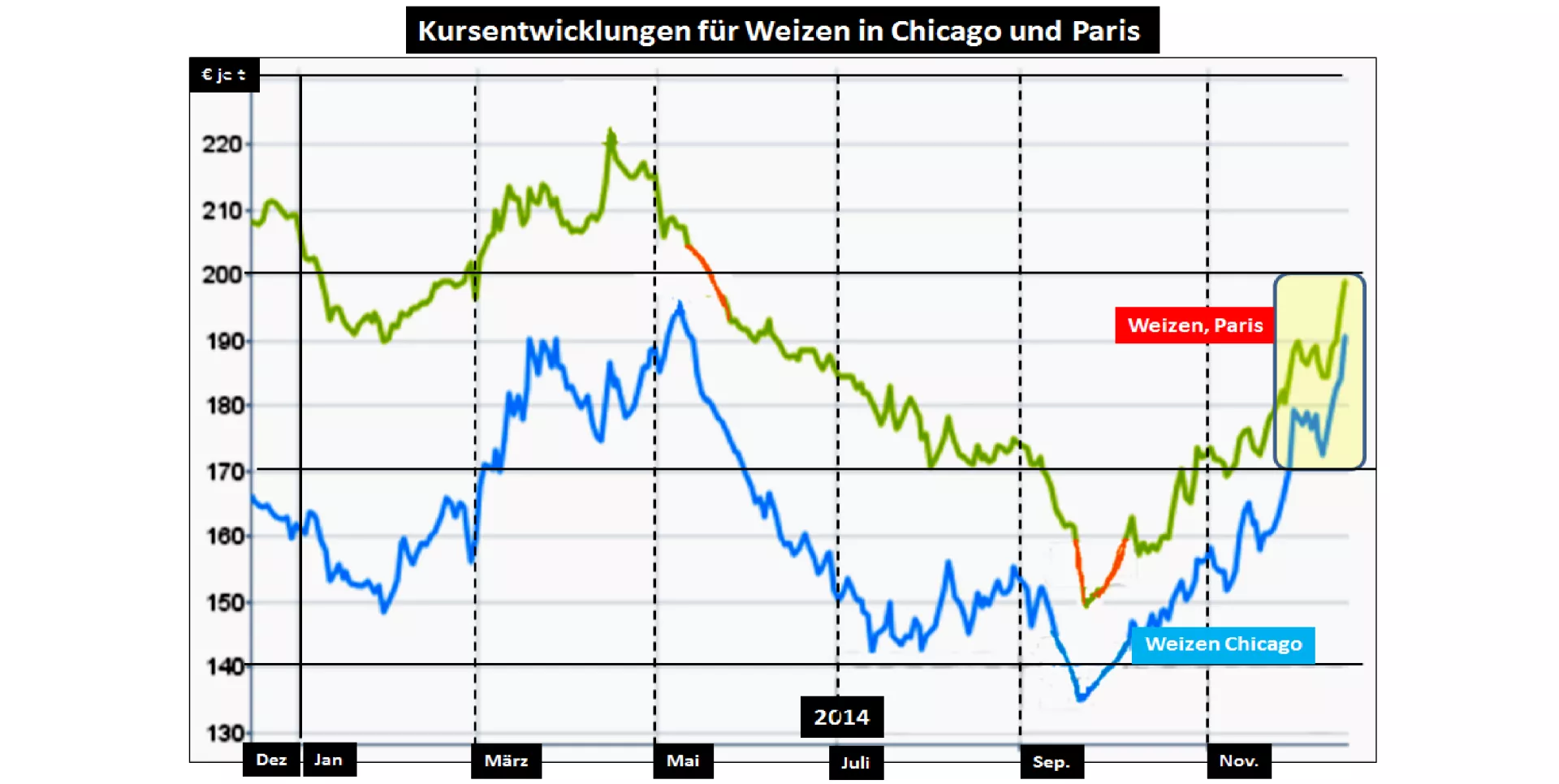

Weizenpreise an der Pariser Börse überschreiten die Marke von 200 € je t. In Chicago wird die Zielgröße von 650 US-cent je bu angepeilt. Beide Kursniveaus hat es zuletzt im Mai noch vor der neuen großen Ernte 2014/15 gegeben. Noch im September rutschen die Kurse in Paris auf ein Tief von 150 € je t und in Chicago konnte n die 500 US-cent je bu kaum gehalten werden.

Was hat sich bis heute geändert?

Zunächst sitzt die Höhe der diesjährigen Ernte 2014/15 relativ fest im Sattel mehrfacher günstiger Schätzungen. Die Versorgungslage für Getreide liegt im oberen Mittelfeld, für Weizen im guten Durchschnitt und für Futtergetreide deutlich überdurchschnittlich.

Im Falle des Weizens sind Abstriche zu früheren Jahren zu machen, denn der ungewöhnlich hohe Anteil an Futterweizenqualitäten in diesem Jahr reduziert die Verfügbarkeit an Weizen der geforderten Qualität. Damit rutscht die Versorgungseinschätzung etwas weiter nach unten und landet bei mehrjährigen Durchschnittswerten.

Wenn in dieser Situation weitere Begrenzungen der Verfügbarkeit von Weizen im globalen Handelsgeschäft auftreten oder zukünftig auftreten sollten, sind Kursreaktionen nach oben die logische Folge.

Diese Begrenzungen werden jetzt im Zusammenhang mit den russischen Bemühungen um Drosselung der Exporte gesehen. Auf russischer Seite befürchtet man einen zu starken Ausverkauf mit der Folge zu geringer Vorratsbestände. Diese werden aber dringend gebraucht, denn die Ankündigungen für die kommende Ernte lauten auf einen 15 bis 20%igen Rückgang hin. Eine Ursache ist die schwierige Herbstaussaat mit schwachen Beständen und höchste anfällig für hohe Auswinterungsraten. Die zweite Ursache wird in den inflationsbedingt teuren Betriebsmitteln für Dünger, Pflanzenschutz und Treibstoffen gesehen. Kredite sind nur mit Zinsen oberhalb der 20 % Marke zu erhalten, wenn die Banken überhaupt für die Kreditierung Geld geben.

Preistreibend wirkt sich auch die Verkaufszurückhaltung russischer Farmer aus, die das Getreide als Sicherheit gegenüber dem inflationierenden Rubel mit rd. 18 % ansehen. Sie verkaufen nur soviel, wie sie zur laufenden Finanzierung brauchen.

Der heftige Kursverfall des Rubels begünstigt den Export gegenüber den Mitbewerbern. Getreideausfuhren sind hochattraktiv für die Getreidehändler. Daher sind die russichen Exportbeschränkungen - wie auch immer sie begründet und gehandhabt werden - durchaus nachvollziehbar.

Nach aktuellem Stand hat Russland bisher knapp 20 Mio. t Getreide von insgesamt veranschlagten 30 Mio. t ausgeführt. Wenn die verbleibenden Exporte auf die Hälfte gekürzt werden, stehen rd. 5 Mio. t mit Schwerpunkt Weizen zur Disposition. Das ist eine Größenordnung, die zwar preisrelevant ist, aber angesichts der Gesamtversorgungslage des Getreidemarktes verkraftbar ist. Das gilt insbesondere angesichts der hohen Endbestände in den führenden Exportländern dieser Welt. Die Versorgungslage wird zwar enger, aber nicht kritisch, sondern orientiert sich auf dem Weizensektor stärker an mehrjährigen Durchschnittswerten.

Ein langjähriges Mittel in der Weizenversorgung ist ein 26 %-iger Endbestand gemessen am Verbrauch. Unter Berücksichtigung der vorgenannten Korrekturen wird dieser Wert erreicht. Zu einer durchschnittlichen Versorgungslage gehört ein durchschnittlicher Preis, der gemessen an der Pariser Börsennotierungen bei rd. 200 € je t liegt. Im Falle der Chicagoer Notierung liegt der siebenjährige Durchschnitt knapp unter 650 US-cent je bushel . Beide Marken wurden in der jüngsten Zeit angestrebt und jetzt nahezu erreicht.

Sollte diese Einschätzung der Marktverhältnisse für die kommende Zeit Bestand haben, dürfte das Ende der Weizenpreisrallye absehbar sein. Möglicherweise könnten auch einige Übertreibungen zurückgenommen werden. Überraschungen bleiben wie immer nicht ausgeschlossen.

ZMP Live Expertenmeinung

Die schwelende Uberschätzung der Versorgungslage auf dem Weizensektor infolge der Nichtberücksichtigung der ungewöhnlichen hohen Anteile von Futterweizenqualitäten in 2014/15 wird durch den jüngsten Auslöser der restriktiven Ausfuhrpolitik Russlands sichtbar. In welchem Umfange die Exporte gedrosselt werden, bleibt noch offen und bildet die Grundlage für weitere Spekulationen.

Allerdings dürften ausreichend "Reserven" in den führenden Exportländern zur Verfügung stehen, um für genügend Ausgleich zu sorgen. Im übrigen findet die neue Marktorientierung nicht zum Nulltarif statt.

Die Anpassung der Weizenkurse auf mehrjähriges Durchschnittsniveau entspricht einer korrigierten Einschätzung der weltweiten durchschnittlichen Versorgungslage im Langzeitvergleich.