IGC-Nov-2014-Marktbericht schätzt Getreideproduktion und Verbrauch 2014/15 etwas höher als im Vormonat

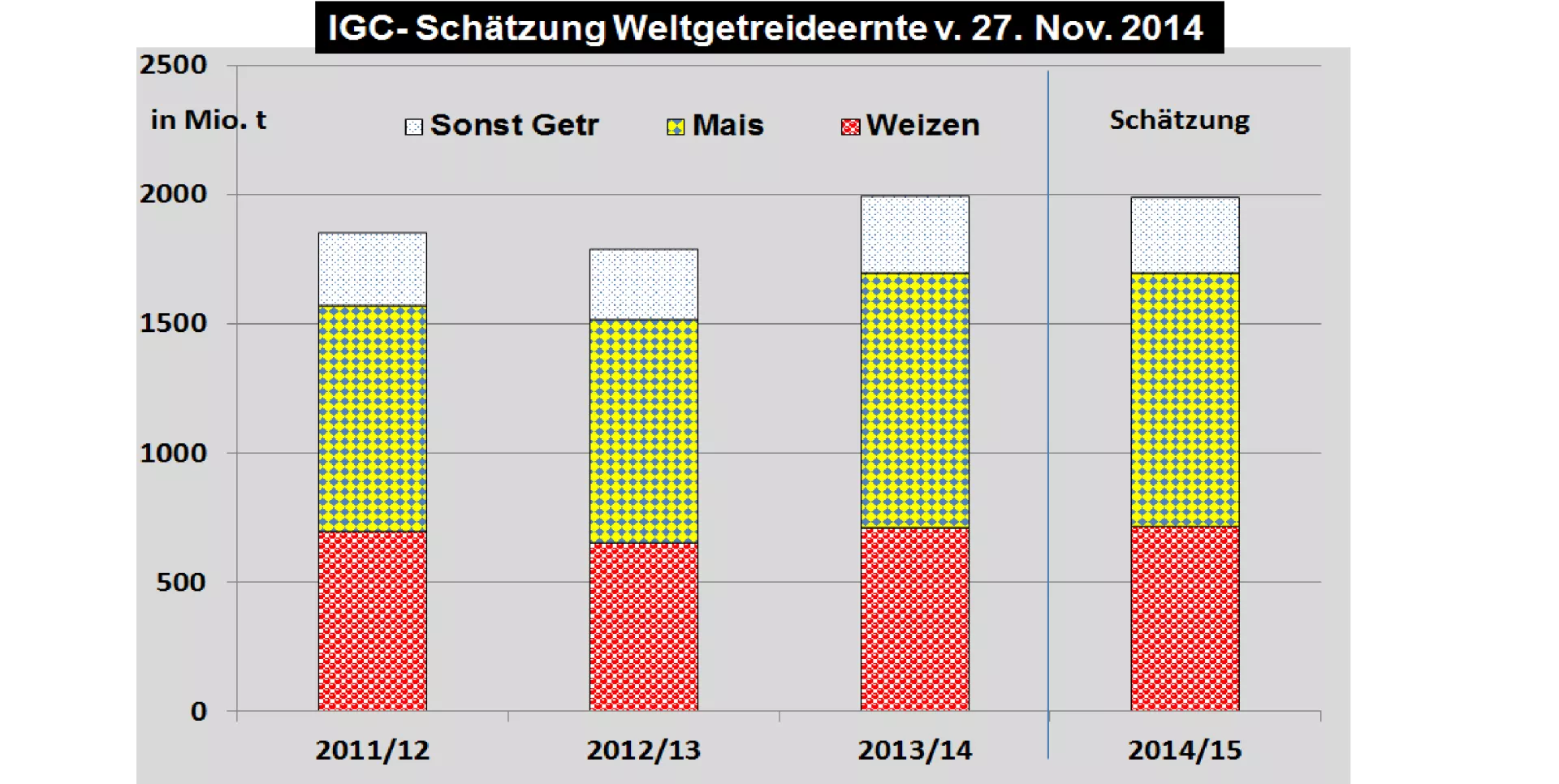

Der internationale Getreiderat hat in seiner jüngsten monatlichen Schätzung das Produktions- und Verbrauchsniveau im Jahre 2014/15 nochmal nach oben gesetzt. Die Getreideernte auf Weltebene wird jetzt bei 1,99 Mrd. t (Vorjahr 1,994 Mrd. t) eingeordnet.

Aufgrund der gefallenen Preise geht der IGC von höheren Verbrauchswerten in der Größenordnung von 1,965 Mrd. t (Vorjahr 1,961 Mrd. t) aus. Steigender Konsum wird in den Schwellenländern erwartet.

Die voraussichtlichen Endbestände sollen um 26 Mio. t auf 429 Mio. t ansteigen. In den führenden Exportstaaten beträgt der Bestandszuwachs sogar knapp 30 Mio. t. Aus den IGC-Zahlen errechnet sich ein stock to use ratio von 21,8 %. Der IGC-typische Durchschnittswert liegt bei 20,6 %.

Die Weizenernte wurde auf 717 Mio. t gekürzt. Schwache Ernten in Australien und Argentinien haben dazu beigetragen. Auf der Nachfrageseite geht man von einem steigenden Verbrauch aus, so dass das Verhältnis von Endbestand zum Verbrauch nur noch bei 27 % landet. Der mehrjährige Durchschnitt ist bei 26,5 % zu veranschlagen.

Die globale Maisernte wurde auf 982 Mio. t knapp unter Vorjahresniveau eingeschätzt. Schwache Ernten in China wurden teilkompensiert durch gute Ergebnisse in den USA. Unsicher bleiben die Aussichten in Südamerika. Die Versorgungslage auf Weltebene bleibt aber überdurchschnittlich mit einem stock to use ratio in Höhe von 20,2 %. Das mehrjährige Mittel liegt 3 %-Punkte darunter.

An den Börsen ist aufgrund des US-Erntedankfestes keine Bewegung bei den Kursen zu erwarten. Auch nach dem verlängerten Wochenende in den USA wird voraussichtlich kaum mit nennenswerten Kursänderungen zu rechnen sein, weil der neue USDA-Bericht am Freitag den 05. Dez. abgewartet wird.

Im Mittelpunkt dürften dann die abgeschlossenen US-Mais- und Sojaernten stehen. An den Börsen rücken jedoch schon die ersten Eckdaten der neuen Ernte 2015/16 ins Blickfeld.

ZMP Live Expertenmeinung

Die Versorgungszahlen auf dem Getreidesektor fallen überdurchschnittlich gut aus. Dennoch ist das Preisniveau in jüngerer Zeit deutlich angestiegen. Offensichtlich war der stark abgefallenen Nurslevel im September mit fast 150 € je t Weizen in Paris für die voraussichtliche Versorgungsentwicklung zu tief angelegt. Andererseits darf man keine großen Höhenflüge erwarten. Da von den Ernten auf der Südhalbkugel mit keiner Verbesserung der globalen Versorgungslage zu rechnen ist, bestehen noch beachtliche Risiken, die mit der Entwicklung der neuen Ernten 2015 verbunden sind. Einige düstere Schatten scheinen schon eingepreist zu werden.