IGC schätzt höhere Weizen- und Maisernten .

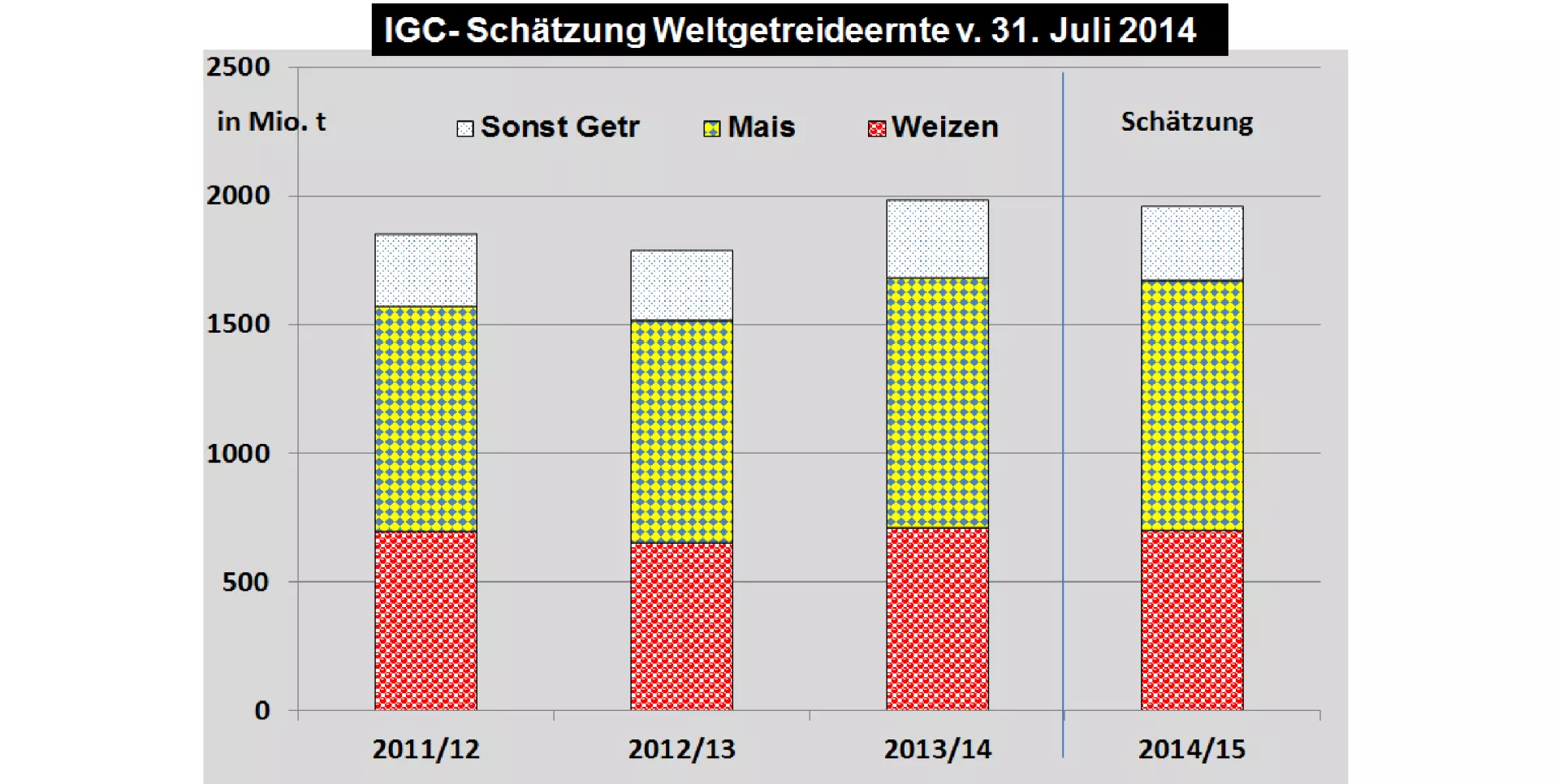

In der monatlichen Juli-Ausgabe schätzt der Internationale Getreiderat (IGC) die Weltgetreideernte auf rd. 1.959 Mio. t (Vorjahr 1.982 Mio. t). Gegenüber der Vormonatsschätzung liegt das jüngste Ergebnis um 10 Mio. t höher. Verantwortlich sind die erwartet höheren Maisernten vor allem in den USA.

Die globale Weizenernte taxiert der IGC jetzt auf 702 Mio. t (Vorjahr 710 Mio. t.) Die höhere Einstufung wird vorrangig auf bessere Ernten in Russland und der Ukraine zurückgeführt. Die EU-Ernte bleibt zwar groß, aber mit Bedenken hinsichtlich der gewohnten Qualität. Auf der Verbrauchsseite wird im Nahrungssektor von höheren Verbrauchszahlen in Südasien und in Afrika ausgegangen. In Europa rechnet man mit einem stärkeren Futterverbrauch. Die globale Versorgungslage im Weizensektor errechnet sich auf komfortable 27,6 % Endbestand zum Verbrauch. Die mehrjährigen Durchschnittswerte liegen bei 26 %.

Die weltweite Maisernte 2014/15 schätzt der IGC auf 969 Mio. t (Vorjahr 974 Mio. t) nochmal um 6 Mio. t höher ein als im Vormonat. Ausschlaggebend sind die hohen US-Ernteerwartungen. Trotz kleinerer Anbaufläche sind die Aussichten für hohe Flächenerträge im amerikanischen Maisgürtel günstig, um den Flächenrückgang zum überwiegenden Teil wieder auszugleichen. Der Maisverbrauch soll weltweit auf 951 Mio. t steigen (Vorjahr 937 Mio. t). Die Endbestände wachsen auf 187 Mio. t (Vorjahr 169 Mio. t). Damit lässt sich eine außergewöhnlich günstige Versorgungskennzahl von 19,7 % Endbestand zum Verbrauch errechnen. Der mehrjährige Durchschnittswert liegt bei rd. 16 %.

Die verbleibenden „kleinen“ Getreidearten wie Gerste, Roggen, Triticale, Hafer und Sorghum werden um 10 Mio. höher auf knapp 290 Mio. t geschätzt. Es wird mit einer ausgeglichenen Angebots-Verbrauchs-Bilanz gerechnet.

Die Getreideversorgung 2014/15 liefert mit einem Anfangsbestand von 401 Mio. t zuzüglich einer Ernte von 1.956 Mio. t eine Angebotsmenge von 2.371 Mio. t. Dem steht ein Gesamtverbrauch von 1941 Mio. t gegenüber, so dass ein steigender Endbestand von 419 Mio. t herauskommt. Die Versorgungskennzahl errechnet sich auf überdurchschnittliche 21,6 %. Der mehrjährige Durchschnittswert liegt etwas oberhalb von 20 %.

Die Überhangbestände der führenden 8 Exportstaaten verbessern sich von 122 auf 137 Mio. t und bieten damit ein ausreichendes Polster für evtl. auftretenden zusätzlichen Bedarf der Einfuhrstaaten.

Fazit: Der IGC unterstreicht mit seiner jüngsten Schätzung die überdurchschnittliche Versorgungslage auf dem Weltgetreidemarkt 2014/15.

ZMP Live Expertenmeinung

Der eher konservativ schätzende Internationale Getreiderat (IGC) unterstreicht mit seiner jüngsten Juli-Ausgabe die hohen Erwartungen an eine überdurchschnittlich gute globale Versorgungslage auf dem Weltgetreidemarkt 2014/15. Der Weizenmarkt schneidet etwas weniger gut ab als der internationale Maismarkt. Die Angebots-Verbrauchsbilanzierung liefert einen markanten Aufbau der Vorratsbestände. Selbst unvorhergesehe Risiken könnten mit diesem Reservebestand hinreichend abgefedert werden. Produktions- und Ernterisiken bis ins Frühjahr 2015 sind noch zu überstehen. Unter diesen Perspektiven werden die Preise unter den langjährigen Durchschnittswerten liegen. Schwankungen sind jedoch nicht auszuschließen.