Ölsaatenkurse auf Bodensuche – noch ist der Markt in Bewegung

Wenn der weltweite Getreidemarkt schon als überdurchschnittlich gut versorgt eingeschätzt wird, so gilt das für den Ölsaatenmarkt in noch höherem Maße. Entsprechend sind die Notierungen kräftig gefallen.

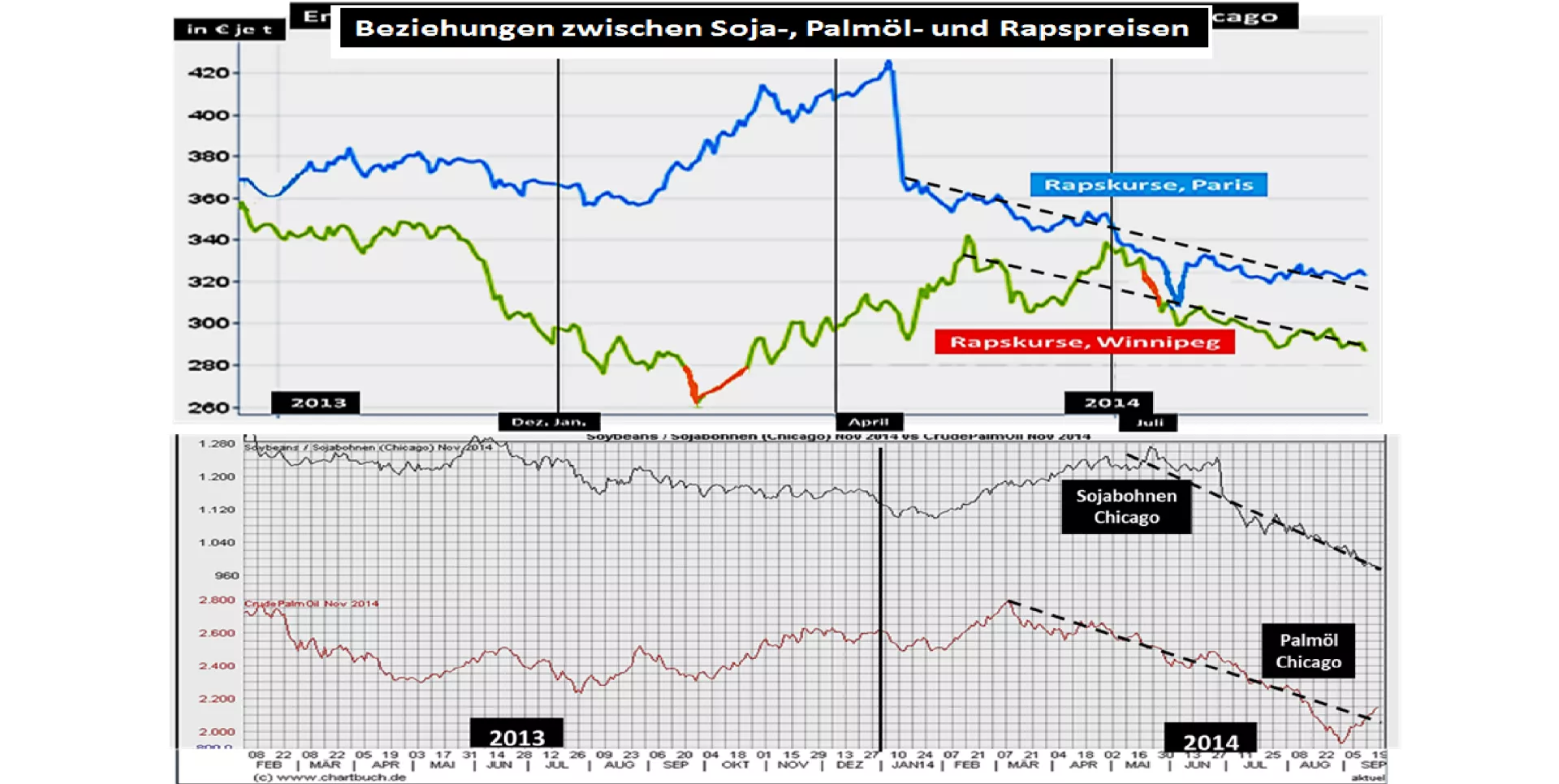

Die Kursanpassungen im Ölsaatensektor sind jedoch unterschiedlich schnell verlaufen, aber das hat auch seine Berechtigung gehabt. Bei der Sojabohne bestand ein Engpass in der Anschlussversorgung von Sojaschrot noch bis Anf./Mitte Sept.-14 hinein, bevor die Preise aufgrund der erwarteten US-Rekordernte deutlich nachgaben.

Beim 2. Marktführer Palmöl sind die Kurse seit Anfang des Jahres 2014 aufgrund der hohen Überhangbestände in der Größenordnung einer Jahreserzeugung mit zwischenzeitlichen Unterbrechungen deutlich gefallen. Der letzte Preisrutsch wurde aber bereits wieder korrigiert. Die jüngsten Erholungstendenzen bleiben aber auf niedrigem Niveau.

Nach der Jahrhundert-Rekordernte im Vorjahr haben die Rapskurse in Kanada wieder in ihre alten Bahnen zurückgefunden. Die Parallelentwicklung der Winnipeger und Pariser Rapsnotierungen signalisieren wieder ein Marktgleichgewicht. Dabei spielt es kaum eine Rolle, dass die diesjährige kanadische Rapsernte unterdurchschnittlich ausfallen wird. Ungünstige Aussaatbedingungen und Wachstumsbedingungen wurden jüngst durch vorzeitige Schneefälle noch überboten. Dennoch: die beiden Marktführer Soja und Palmöl lassen den Rapspreisen keine Chance eine losgelöste Kursentwicklung zu nehmen. Das gemeinsame Produkt der pflanzlichen Öle erlaubt keine großen Alleingänge in der Konkurrenz um die Absatzmärkte.

Nach einer Stabilisierung der Palmölpreise kommt es jetzt auf die Entwicklung der Sojapreise an. Dabei steht die anlaufende US-Ernte im Zentrum des Interesses. Alle Anzeichen sprechen für eine Rekordernte oberhalb der 105 Mio.t Marke (Vorjahr 89,5 Mio. t). Ein beachtlicher Teil der Sojabohnen hat bereits die Blätter abgeworfen, ein Zeichen vorangeschrittener Abreife. Damit verlieren auch noch mögliche Frühfröste ihren Schrecken, weil keine gravierenden Schädigungen mehr möglich sind.

Im Verlauf des kommenden Haupterntetermins Okt. 2014 wird sich herausstellen, wie weit das Preissenkungspotential in den USA noch ausgeschöpft werden kann.

Die Rapskurse in Paris halten sich noch über der 30 € je dt Marke, nachdem sie schon mal kurzfristig darunter notierten. Die Terminkurse der nächsten Monate zeigen sich zwar weiterhin stabil für den Rest des Wirtschaftsjahres, allerdings ist das keine Gewähr, wenn die Sojakurse unter dem Druck der US-Ernten und südamerikanischen Nachfolger weiter nachgeben sollten.

Ein grundlegende Preisniveauanhebung ist nicht begründbar abzuleiten.

ZMP Live Expertenmeinung

Nach langer Verzögerung infolge der Versorgungsengpässe im Sojaschrotsektor geben die Ölsaatenpreise auf breiter Front nach. Der Vorreiter Palmöl scheint bereits ein untersten Sockel erreicht zu haben. Im Sojakomplex wird erst die tatsächliche Einbringung der erwarteten US-Rekordernte den möglichen Preisdruck auslösen, es sei denn, dass unvorhergesehene Marktstörungen dazwischen kommen sollten.

Die Perspektive auf nachfolgende hohe südamerikanische Sojaernten im Frühjahr 2015 halten die zukünftige Kursentwicklug unter Druck, auch wenn noch eine Reihe von Risisken von der Aussaat bis zur Ernte zu überstehen sind.

Preissteigerungspotenziale von grundlegendem Umfang sind zurzeit nicht erkennbar.