Ölsaaten im Hintergrund der Getreidepreisrallye - trotzdem nicht ganz unbeteiligt

Der starke Preisauftrieb bei Weizen stand mitten im Fokus der Agrarbörsen. Russlands zukünftige Exportpolitik nahm die Aufmerksamkeit der Börsianer voll in Anspruch. Nachdem sich die erste Aufregung gelegt hat, kehren die ersten Gegenreaktionen wieder zurück. So groß ist der Russlandeffekt doch wieder nicht, um nicht durch andere Exportländer in diesem Jahr wieder zum Ausgleich gebracht zu werden.

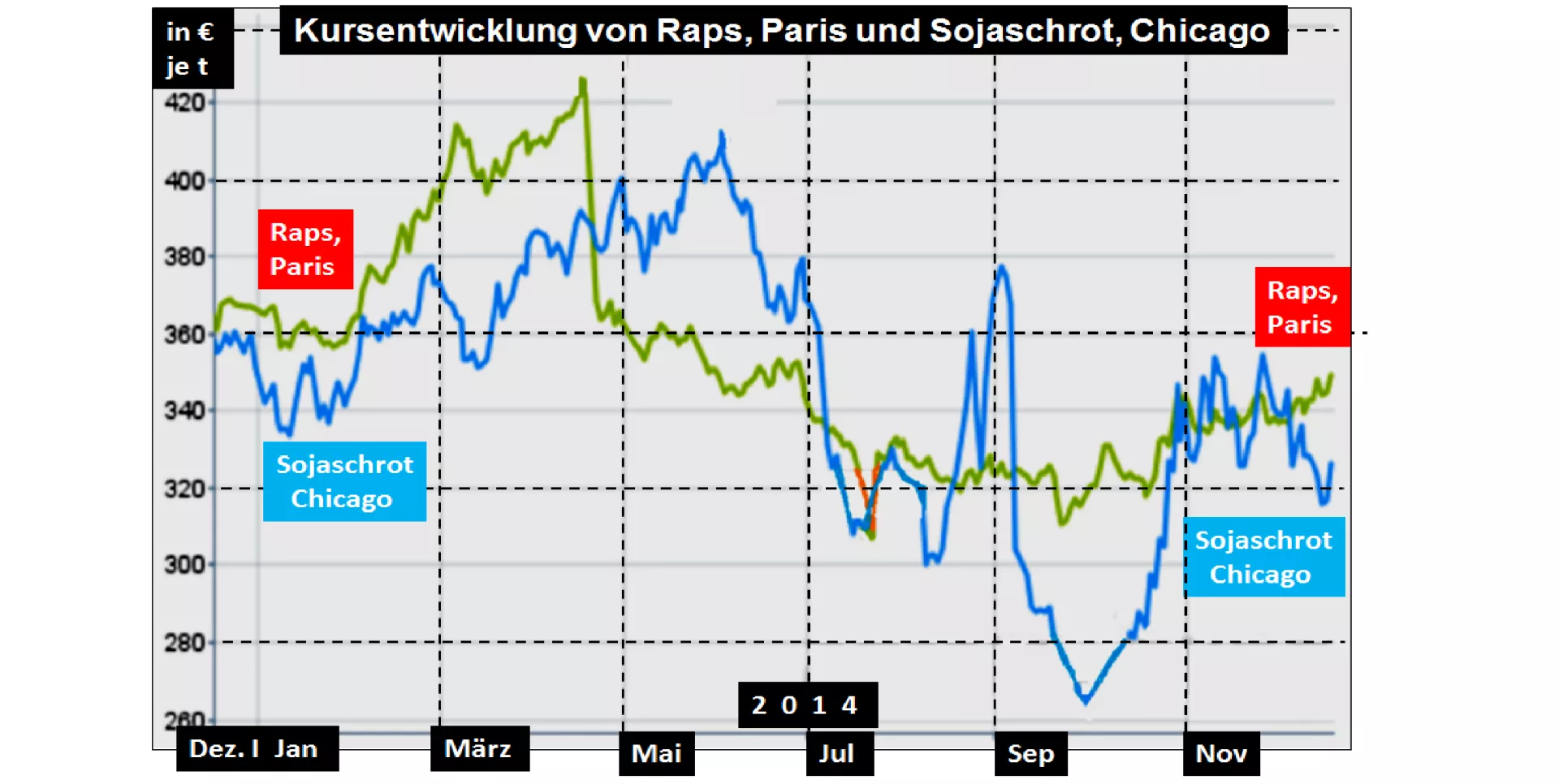

Die Kurse für die Ölsaaten Raps und Soja standen dabei im Hintergrund, wenn auch nicht ganz im Abseits. Die Rapskurse an der Pariser Börse haben sich trotz schwacher Vorgaben aus Chicago auf einem Niveau von 340 € je t gut gehalten. Auch die niedrigen Palmölkurse infolge des Rohölrückganges haben nicht die volle Wirkung einer Preissenkung entwickeln können. Dahinter könnte die Erwartung einer knappen Versorgungslage im kommenden Jahr stehen. Für Ölmühlen gilt, sich rechtzeitig den Rohstoff im eigenen EU-Land zu sichern.

Steigende Getreidepreise entwickeln aber auch regelmäßig eine Zugwirkung auf die Ölsaaten, schließlich sind sie zu einem kleinen Teil auch ein Futterlieferant.

Im Falle des Sojakomplexes entsteht zum wiederholten Male eine starke Druckwirkung aufgrund der Rekordsojaernte in den USA, die langsam aber sicher die Verbrauchskanäle auffüllt. Logistische Versorgungsengpässe geraten mehr in den Hintergrund.

Zunehmend rücken die hohen Erwartungen an eine große Südamerikaernte in das Blickfeld der zukünftigen Preisfindung. Die Aussichten in Brasilien und Argentinien sind durchaus vielversprechend, obwohl jede Regenpause argwöhnisch betrachtet wird, ob und inwieweit sie Abstriche an den hohen Ernteerwartungen rechtfertigen oder nicht.

Auf der Nachfrageseite spielt die Zulassung einiger GVO-Sorten Mais eine gewisse Rolle. Das chinesische Interesse an DDGS (getrockneter Maisschlempe) scheint gewachsen zu sein. DDGS ist als Mittelproteinträger durchaus in der Lage, in spürbarem Umfange Sojaschrot zu ersetzen. Mehrere Einschätzungen gehen davon aus, dass China sich in Sachen Sojaeinfuhren im Vergleich zum Vorjahr deutlich zurückhalten wird.

Die mehrfachen Bilanzierungen von Sojaangebot und -Nachfrage versprechen steigende Endbestände auf bisher nicht gekanntem Umfange. Ein Vorratsaufbau wird die Preise nach unten drücken. Nach den einschlähgigen Erfahrungen dürfte die Konkurrenzsituation um den Verkauf von Soja spätestens im März 2015 einen gewissen Höhepunkt erreichen.

Die fundamental begründete Abwärtsentwicklung der Sojapreise ist kaum aufzuhalten. Mögliche Störungen durch Wetterentwicklung und logistischen Schwierigkeiten wie Hafenarbeiterstreiks u. ä. bieten nur vorübergehende Verunsicherungen.

ZMP Live Expertenmeinung

Die zu Ende gehende Kursrallye auf dem Getreidemarkt hat für die Ölsaaten wenig Bewegung gebracht. Eigentlich hätten sich die gefallenen Rohölkurse stärker auswirken müssen. Aber Ölsaaten sind zu einem gewissen Grade auch als Futtermittel zu betrachten. Möglicherweise haben sich die Auf- und Abtriebsfaktoren weitgehend neutralisiert.

Für Sojaschrot wird sich in der kommenden Zeit der Kursrückgang in zunehmenden Maße aufgrund des greifbar werdenden Angebots einer globalen Rekordernte durchsetzen. Trotz denkbarer Störfaktoren wie Witterung und logistischer Probleme geht es eher um die Frage, wie tief der Preisrückgang ausfallen wird, wenn die eingepreisten Risikoprämien abschmelzen.