Höhere Schweinepreise für 30./31. KW (Do, 24.07. bis Mi, 30. Juli)

Die ISN-Internetbörse am Mo, 21. Juli 2014 hat zu einem Durchschnittspreis von 1,65 €/kg ( + 0,02 €/kg) bei einer Spannbreite von 1,63 bis 1,685 €/kg geführt. Von den 2.935 angebotenen Schweinen wurden 3,06 % nicht verkauft.

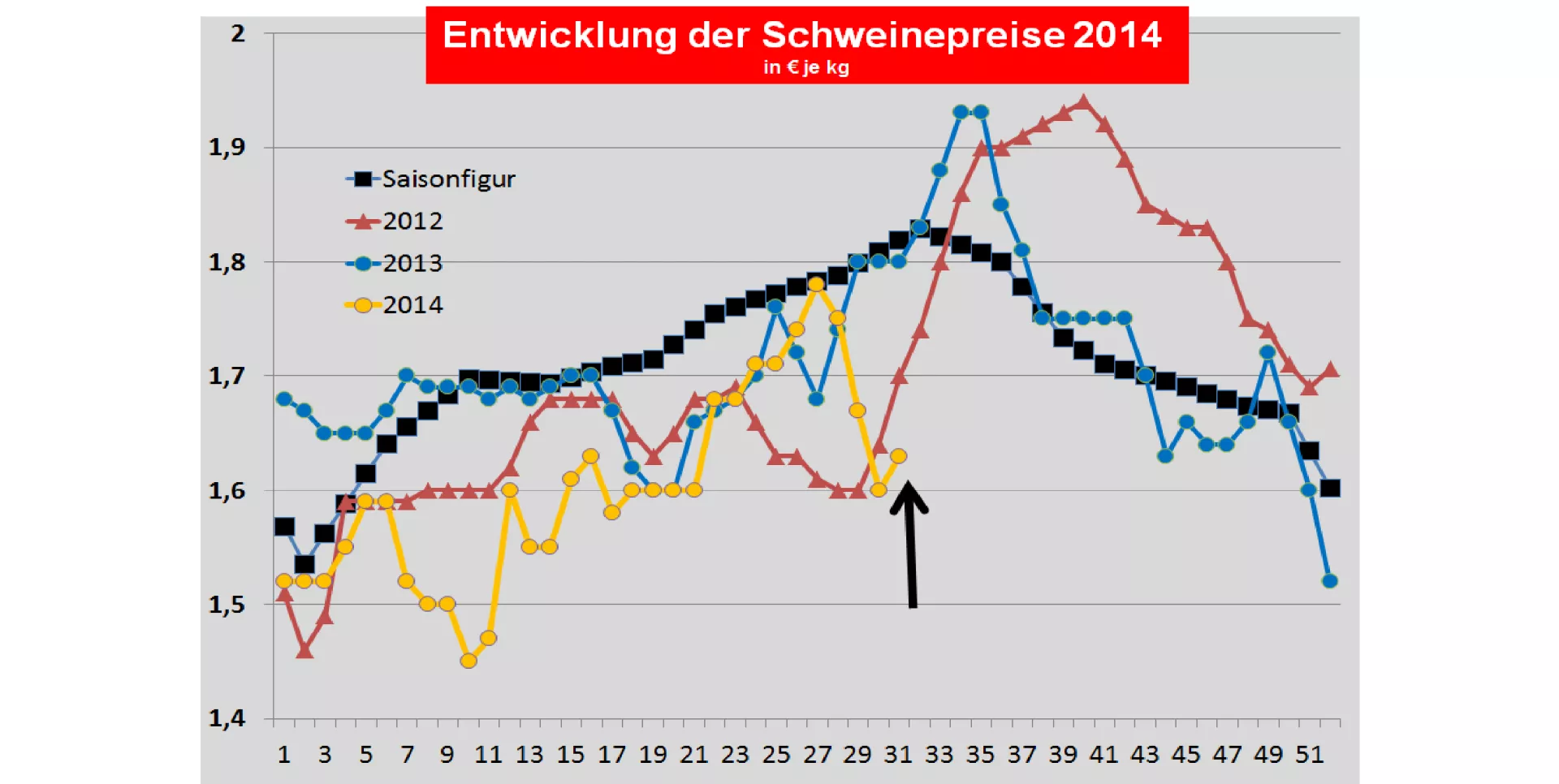

Allgemeine Markt- und Preisentwicklung:

Die in ganz Europa seit Wochen auf niedrigem Niveau verharrenden Schlachtzahlen sind für den schwachen Fleischabsatz immer noch gut bedarfsdeckend. Ungünstiges Grillwetter, Ferien- und Urlaubsbeginn, Betriebsferien in den Verarbeitungsunternehmen und der anhaltend unbefriedigende Drittlandexport sind die Gründe für das bisher schwache Absatzgeschäft. Trotz steigender Drittlandexporte nach Japan, Südkorea und Philippinen kann das Ausmaß des russischen Importverbotes bei weitem nicht ausgeglichen werden.

Aktuelle Marktlage in wichtigen Erzeugungsgebieten:

Dänemark: Dänische Schweinepreise wurden in der 30. KW um - 2,7 ct/kg zurückgenommen. Die Schlachtzahlen bleiben weiter mit - 2,6 % hinter den Vorjahreswerten zurück. Für die kommende 31. KW (24.07 bis 30.07) wird der Basispreis unverändert beibehalten

In Frankreich/Bretagne wurden am kleinen Montagsmarkt (21.07 14) - 0,8 ct/kg bei rückläufigen Angebotsmengen gezahlt. Beim Donnerstagmarkt (17. Juli 14) wurden - 0,3 ct/kg bei stark gestiegenem Angebot bezahlt. Die gemeldeten Schlachtzahlen in ganz Frankreich sind für den Absatz noch zu hoch.

Die niederländischen Schlachtunternehmen haben in der 30. KW - 3 bis - 8 ct/kg gezahlt. Die Schlachtzahlen liegen im oberen Durchschnitt. Die Preise für die 31. KW sollen + 2 bis + 5 ct/kg höher ausfallen.

Belgien: Die Schweinepreise in der 30. KW wurden bei gut durchschnittlichen Angebotsmengen um - 6 ct/kg gesenkt. Die Schlachtzahlen haben gegenüber den unterdurchschnittlichen Angebotsmengen der Vorwoche wieder angezogen. Die Notierungen der Schlachtunternehmen für die 31. KW werden um + 2 ct /kg höher gesetzt.

Deutschland: Die gemeldeten Schlachtzahlen der letzten 6 Wochen liegen im Durchschnitt mit rd. 925.000 Stück deutlich unter der 1 Mio. Stck. Marke. Das Vorjahresniveau wird nicht überschritten. Aber der Fleischverkauf stockt. Für die kommende Periode von Donnerstag 24. bis Mittwoch 30. Juli (30./31. KW) wurde der Vereinigungspreis auf 1,63 € je kg bzw. Indexpunkt um + 3 ct/kg angehoben. Die Spanne reicht von 1,60 bis 1,64 €/kg. Die angekündigten Liefermengen der kommenden Woche sind wieder auf rd. 206.000 Stück gefallen.

Der in Österreich geltende Mastschweine-Basispreis für die 29./30. KW wurde um - 6 ct/kg nach unten korrigiert. Die Notierung für die kommende 30./31. KW wurden unverändert beibehalten

Die Schweinepreise in Spanien (24. Juli 2014) sind um + 1,2 ct/kg erhöht worden.

In (Ober-)Italien wurden Schweinepreise in der 30. KW am Montag (21.07.) in Milano + 1 ct/kg, in Modena um +3,4 ct/kg gezahlt. Am Dienstag (22.07.) wurde in Reggio Emilia von +3,6 ct/kg notiert, am Mittwoch (23.07.) wurde in Cremona +3 ct/kg gehandelt. Die gemeldeten Schlachtzahlen bleiben deutlich zurückgesetztem Niveau.

Der jüngste Notierungsanstieg ist das Ergebnis des vorangegangenen preisbedingt günstigeren Nachfrageverhaltens sowie wieder bessere Wetteraussichten für den Absatz von Grillware. Ein begrenztes Lebendangebot aufgrund hitzebedingt schwächerer Zunahmen könnte für weiteren Preisauftrieb sorgen.

Die US-Terminnotierungen bei den Lean Hogs haben sich für den Juli/August auf etwas über 2 €/kg ermäßigt. Der jüngste US-Kühlhausbericht ergab Vorratsbestände bei den Schweinebäuchen um +25 %, während bei den übrigen Teilstücken deutliche Defizite zu verzeichnen waren. Insgesamt liegen die Kühlhausbestände rd. 20 % unter Vorjahresniveau. Zeitgleich setzen sich die Rindfleischkurse auf dem Niveau von 4,5 €/kg Marke fest. Die Geflügelfleischpreise profitieren bei steigenden Angebotsmengen.

Chinesische Schweinepreise haben sich auf dem Niveau von knapp 2 €/kg gefestigt. Die Kurse liegen aber immer noch unter den mehrjährigen Durchschnittswerten von 2,30 bis 2,50 €/kg. Die USA haben deutlich weniger Schweinefleisch nach China geliefert. Der chinesische Bestandsabbau lässt ein knapperes Angebot zum Jahreswechsel 2014/15 erwarten.

Russische Schweinepreise bleiben auf dem Niveau oberhalb von 3,0 €/kg SG. Ersatzimporte reichen nicht aus, die gesperrten EU-Einfuhren zu ersten. Bis in die jüngste Zeit hinein sind weitere AFP-Fälle sind in Russland und den baltischen Staaten aufgetreten.

Brasilianische Schweinepreise bleiben auf einem für die Jahreszeit unerwarteten Höhenflug in Höhe von 1,60 €/kg. Die russischen Importe aus Brasilien haben im 1. Halbjahr 2014 um 21 % zugelegt und ein Niveau von knapp 70.000 t erreicht. Für Brasilien ist das ein hoher Betrag, für Russland reicht’s bei weitem nicht, um die gesperrten EU-Lieferungen auszugleichen.

ZMP Live Expertenmeinung

Die Wiederanstieg der Schweinenotierungen in Europa deutet auf eine Belebung der Nachfrage hin. Trotz ferien- und urlaubsbedingt gedrosselten Inlandsverbrauchs kann eine weitere moderate Preissteigerung nicht ausgeschlossen werden. Grillwetter auf der einen Seite und temperaturbedingt geringere Lebendzunahmen mit der Folge einen zurückhaltenden Angebots könnten die treibenden Kräfte werden. Die Erwartung steigender Drittlandsexporte halten sich in Grenzen. Japan, Südkorea und die Philippinen sind Hoffnungsträger für steigende Ausfuhren in begrenzten Umfange. Nachlassende US-Lieferungen begünstigen den EU-Export.

In den USA scheint sich eine Überwindung der PEDv-bedingten Schlachtausfälle anzubahnen. Die Kurse geben leicht nach, bleiben aber auf beachtlich hohen Niveau von rd 2 €/kg.