Es fehlt Fleisch in China - Wer kann liefern?

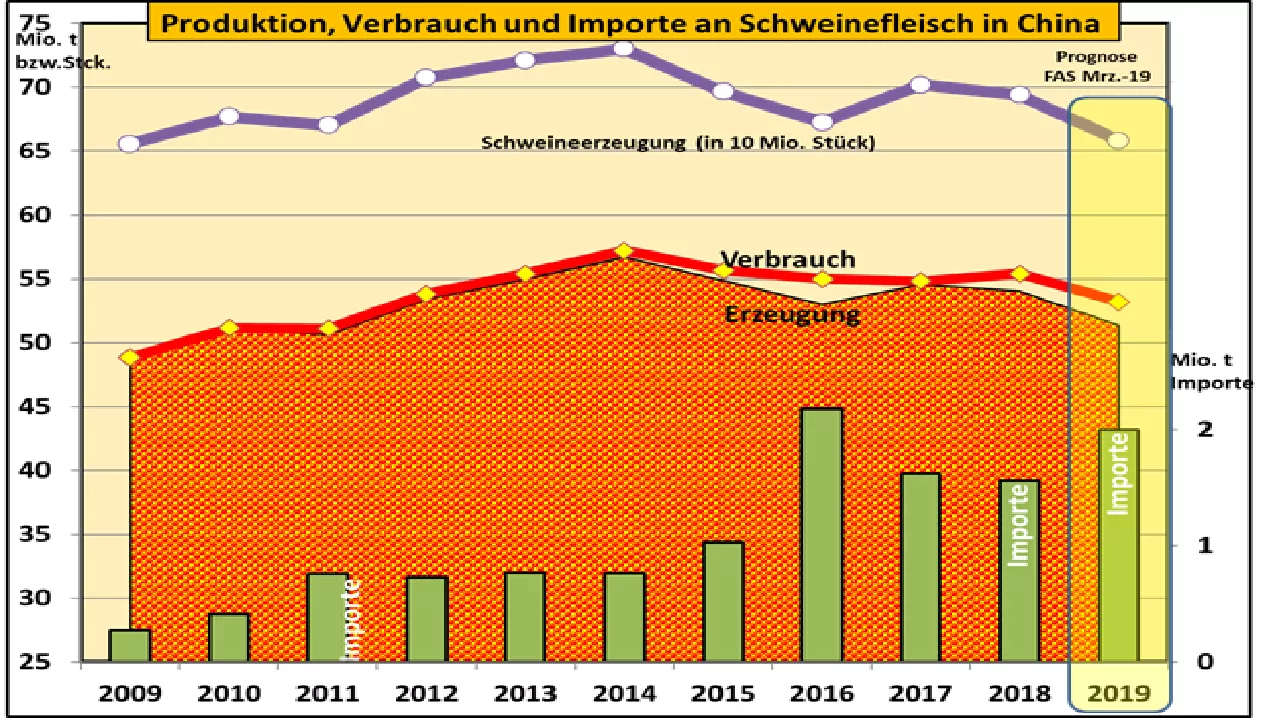

Es wird immer offensichtlicher: Die afrikanische Schweinepest (ASP) reißt in China empfindliche Lücken in die Schweinefleischversorgung. Nach jüngsten Schätzungen soll die Erzeugung von rd. 54 Mio. t im Jahre 2018 auf 51,35 Mio. t im laufenden Jahr zurückfallen. Der chinesische Schweinefleischverbrauch lag im Vorjahr bei 56 Mio. t und soll nach jüngsten Vorausberechnungen auf nur noch 53,18 Mio. t zurückgehen.

Der Importbedarf wird auf über 2 Mio. t geschätzt. Noch im Jahre 2018 waren es rd. 1,5 Mio. t. Neben Schweinefleisch soll auch Rindfleisch in einer Größenordnung von gestiegenen 1, 6 Mio. t eingeführt werden. Wer liefert? Wer profitiert?

In den zurückliegenden Jahren lieferte die EU mit konstanter Regelmäßigkeit rd. 56 % des chinesischen Einfuhrbedarfs. Deutschland hatte in den letzten 3 Jahren einen Exportanteil am Chinahandel von rd. 15,5 %. Im Jahre 2019 soll die deutsche Erzeugung jedoch um 2 bis 3 % zurückgehen. Für verstärkte Absatzmengen in Richtung China werden andere Verkaufsmöglichkeiten zurückstehen müssen. Die marktlage dürfte enger werden.

In Spanien rechnet man 2019 mit einem Erzeugungszuwachs zwischen 0,25 bis 0,3 Mio. t. Bei einem Selbstversorgungsgrad von rd.165 % standen bisher rd. 1,6 Mio. t für den Export zur Verfügung. Bislang hatte Spanien einen Anteil an den China-Importen von rd. 13 % mit steigender Tendenz. Der spanische Marktanteil wird 2019 absehbar kräftiger ausfallen und Deutschland übertreffen. Auch Holland, Dänemark und Frankreich sind mit kleineren Margen am China-Export beteiligt.

Verstärkte EU-Schweinefleischausfuhren nach China wird die hiesige Versorgungslagen enger ausfallen lassen mit eindeutigen Folgen für die Preisentwicklung, die schon jetzt an den steigenden Notierungen abgelesen werden können.

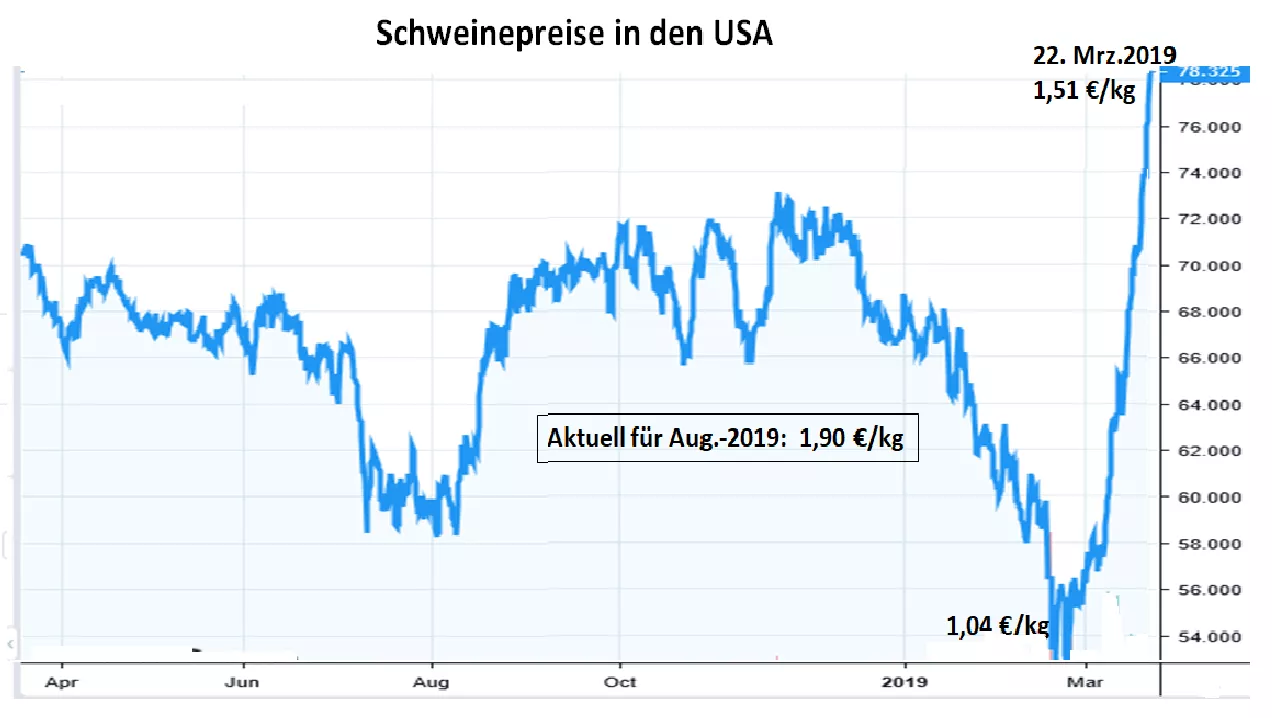

Noch vor dem USA-China Handelskonflikt waren die US-Amerikaner mit rd. 20 % Importanteil mit von der Partie. Nach Einführung der chinesischen Strafzölle in Höhe von 64 % beträgt der US-Anteil jetzt nur noch 7,5 %. Dennoch machen sich die Amerikaner große Hoffnungen auf eine gütliche Einigung der Handelsstreitigkeiten. Das Schweinefleischangebot in den USA soll 2019 zum wiederholten Male um 0,6 Mio. t bzw. 4,5 % zulegen. Der Absatz im eigenen Lande wird nach einer knapp 20 %igen Verbrauchssteigerung in den letzten 5 Jahren zunehmend schwieriger. Jedenfalls haben die US-Terminkurse für die Sommermonate in Erwartung steigender China-Exporte bereits einen kräftigen Sprung auf ungewöhnlich hohe 1,90 €/kg gemacht.

Brasilien ist voller Hoffnung, den verloren gegangenen Absatz in Russland durch steigende China-Exporte wieder ausgleichen zu können. Bisher waren die Brasilianer mit 8 % am China-Handel beteiligt. Der Anteil soll 2019 weiter steigen. Aber bei insgesamt 0,75 Mio. t brasilianischer Exportkapazität besteht jedoch nicht viel Spielraum, wenn man die bisherige Kundschaft im In- und Ausland nicht verprellen will.

Ein Ausweichen der chinesischen Verbraucher auf Geflügelfleisch hat nach den Erfahrungen zurückliegender Jahre wenig Chancen. Die menschengefährlichen Varianten des Geflügelvirus hat Inlandserzeugung und Verbrauch in den letzten Jahren zurückfallen lassen. Aber im Notfall wird auch darauf zurückgegriffen.

Der chinesische Rindfleischverbrauch ist mittlerweile auf 5,5 kg je Kopf gestiegen. Die chinesische Eigenerzeugung erfolgt überwiegend als Koppelprodukt der Milchviehhaltung mit begrenztem Erfolg. Der Mehrverbrauch wurde aus Importen mit jährlich 20 % Steigerung gedeckt. Im Jahre 2011 lag der Rindfleischimport noch nahe bei Null. 2018 wurden bereits 1,35 Mio.t eingeführt. Für 2019 veranschlagt man 1,6 Mio. t.

Südamerika kann preiswert liefern

Führende Lieferländer sind die südamerikanischen Staaten Brasilien, Uruquay und Argentinien sowie die ozeanischen Länder Australien und Neuseeland. Die Südamerikaner Brasilien und Argentinien bestechen zurzeit mit niedrigen Erzeugerpreisen von umgerechnet 2 bis 2,50 €/kg.

Dagegen kämpft Australien zurzeit mit Trockenheit und Futtermangel. Die Viehbestände wurden zurückgefahren und die Preise liegen etwas oberhalb der 3 €/kg Linie. Niedrige Transportkosten mindern jedoch den preislichen Wettbewerbsnachteil.

Illegale Fleischimporte

In Insiderkreisen ist hinreichend bekannt, dass Rindfleisch illegal in einer Höhe von 1 Mio. t ins Land der Mitte kommt. Die Ware stammt überwiegend aus Indien und wird über Vietnam nach China geschmuggelt. Zwischen China und Indien bestehen keine Handelsabkommen, weil Indien nicht frei von Maul- und Klauenseuche ist. Das Preisniveau liegt bei umgerechnet 2,60 €/kg.

Indirekte Auswirkungen für EU

Die EU kommt als Lieferant für Rindfleisch nach China kaum in Frage. Dafür fehlen ausreichende Mengen in der entsprechenden Qualität und die hiesigen höheren Einstandspreise sind kaum wettbewerbsfähig. Dennoch wird sich die weltweite Verknappung an Rindfleisch über den Im- und Exporthandel in entsprechend höheren Preisen hierzulande bemerkbar machen.

2019 wird ein spannendes Jahr. Nichtzuletzt schwebt über allem aber das Damoklesschwert der ASP in Europa.