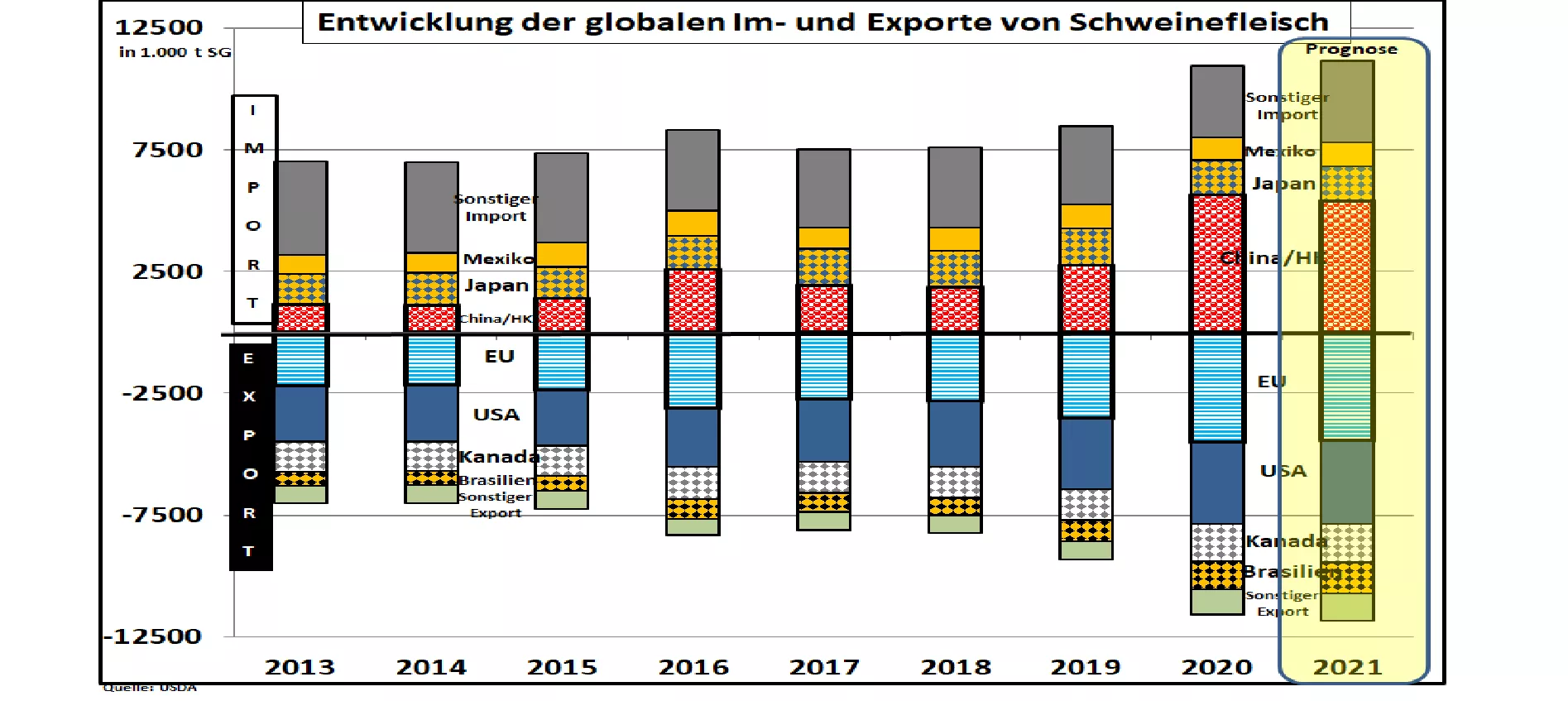

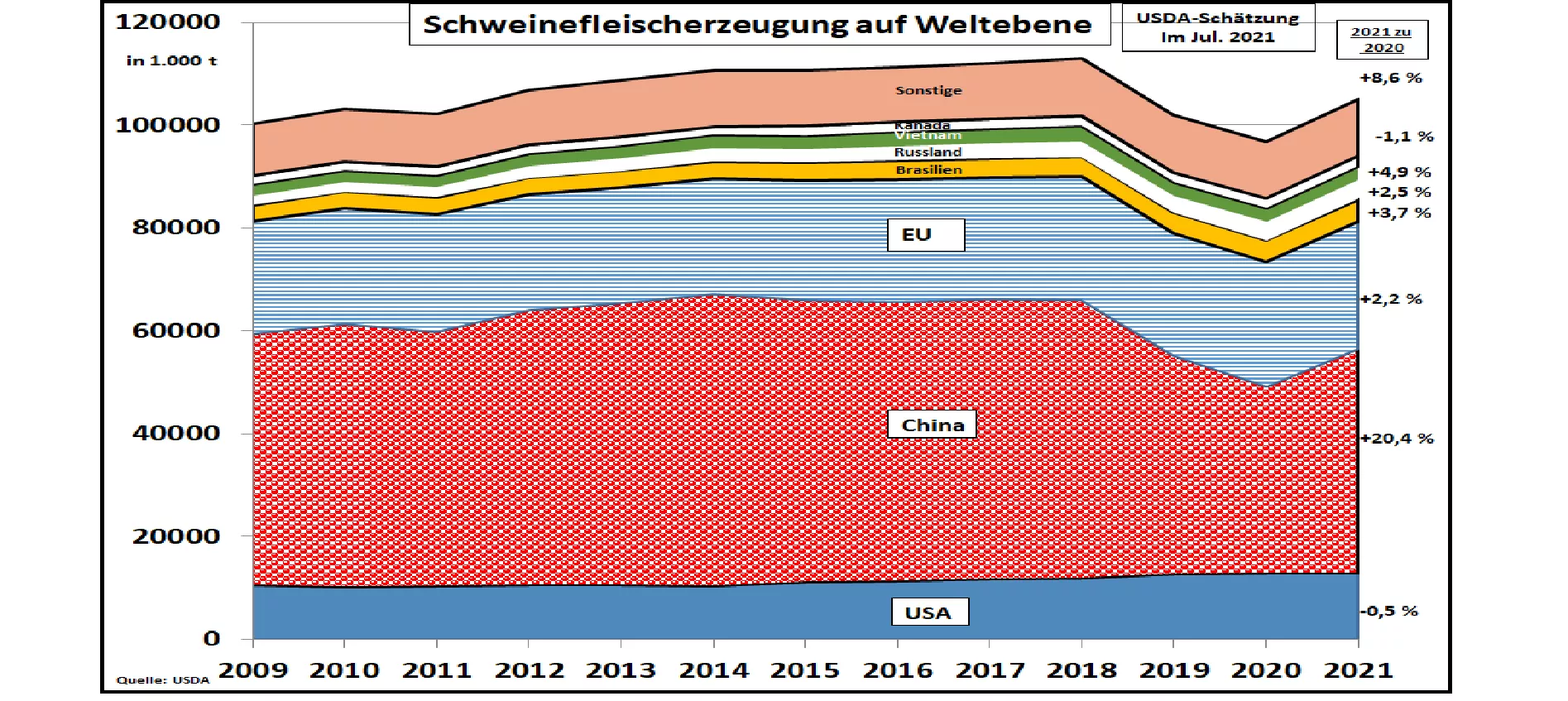

USDA Juli-21-Schätzung: Globale Schweinefleischerzeugung 2021 steigt um 8,6 %.

Das US-Agrarministerium (USDA) hat in seiner vierteljährlichen Juli-2021-Ausgabe die weltweite Schweinefleischerzeugung 2021 um +8,6 % höher zum Vorjahr geschätzt. Die Produktion bleibt zwar immer noch um rd. -6,8 % hinter dem ASP-Ausbruchsjahr 2018 zurück.

Den ausschlaggebenden Einfluß auf Weltebene übt die chinesische Schweinefleischerzeugung aus. Nach dem massiven ASP-bedingten Einbruch im Jahre 2018 fiel die Produktion um rd. 30 % bis zum Jahre 2020 zurück. Für das Jahr 2021 schätzt das USDA eine Erzeugung von 43,75 Mio. t, immer noch unter dem Ausgangsjahr mit 54, 5 Mio. t.

Der chinesische Verbrauch 2021 wird aktuell auf 48,6 Mio. t geschätzt. Zur Bedarfsdeckung sind also noch rd. 5 Mio. t Importe an Schweinefleisch erforderlich. Dazu kommen noch 3 Mio. t Rindfleischeinfuhren und 0,9 Mio. t Geflügelfleisch. Für den Eiweißbedarf werden noch Fischeinfuhren hinzugefügt. Die chinesischen Schweinepreise sind in den letzten Wochen von über 5 auf unter 3 €/kg gefallen. Panikverkäufe mit untergewichtigen Mastschweinen sollen den üblichen sommerlich bedingten Preisrückgang verschärft haben. Mittlerweile haben sich die Notierungen wieder bei knapp unter 3 €/kg stabilisiert.

Für das weltweit zweitgrößte Erzeugungsgebiet für Schweinefleisch schätzt das USDA die EU-Produktion auf rd. 24,8 Mio.t. Zwischen den EU-Mitgliedstaaten bestehen jedoch gegenläufige Entwicklungen. Steigende Erzeugung ist in Spanien, Dänemark und Italien zu beobachten. Deutlich fallende Tendenzen weisen Deutschland und einige osteuropäische Länder auf. Die EU-Drittlandexporte werden in hohem Maße von Spanien, Dänemark und Holland bestimmt. Die ASP-bedingte Sperrung Deutschlands für China und andere asiatische Importländer hat die deutschen Ausfuhren massiv beeinträchtigt. Die aktuellen Schweinepreise bewegen sich in den einzelnen EU-Mitgliedstaaten in einer Spannbreite von über 1,25 € bis zu 2 €/kg.

Im weltweit drittgrößten Produktionsgebiet USA werden 2021 knapp 12,8 Mio. t Schweinefleisch erzeugt. Die hohen Steigerungsraten früherer Jahre ebben jedoch ab. Der US-Schweinefleischverbrauch wird auf rd. 9,8 Mio. t veranschlagt. Rd. 3,4 Mio. t gehen in den Export. Die wichtigsten Bestimmungsländer sind Mexiko, China, Japan und Südkorea. Die US-Schweinepreise bewegen sich aktuell umgerechnet bei der 2 €/kg–Marke. Noch zu Beginn des Jahres lagen die Kurse Corona-bedingt um die Größenordnung von 1 €/kg.

Brasiliens Schweinefleischerzeugung soll im Jahre 2021 weiter um 3 % auf 4,28 Mio. t wachsen. Bei mäßig steigenden Inlandsverbrauch auf rd 3 Mio. t geht der überwiegende Teil der Mehrerzeugung in den Export, der die Größenordnung von 1,23 Mio. t erreichen soll. Das entspricht einer Verdoppelung in den letzten 5 Jahren. Die Lieferungen richten sich hauptsächlich auf China und Hongkong. Die brasilianischen Schweinepreise haben sich nach einem kurzfristigen Höhenflug bis in die Größenordnung von 1,90 €/kg vor den Weihnachtsferien 2020 im Juli-21 wieder um die 1,30 €/kg stabilisiert. Die gestiegene Exportabhängigkeit führt zu einer Preisanpassung im internationalen Rahmen.

Kanadas Schweinefleischerzeugung soll nach den USDA-Erhebungen auf rd. 2,2 Mio. t steigen. Bei leicht rückläufigen Inlandsverbrauch gehen 1,56 Mio. t in den Export. Bestimmungsländer sind die USA, Mexiko und etliche asiatische Importregionen. Nach der vorübergehenden Importsperrung gehört auch China wieder zu den Einfuhrländern.

Russlands Schweinefleischproduktion hat die Selbstversorgungsmarke von rd. 3,5 Mio. t überschritten und ist auf steigende Ausfuhren angewiesen. Allerdings sind die ASP-Ausbrüche ein starkes Hindernis. Immerhin gehen rd. 200.000 t in Richtung Hongkong und Vietnam. Die russischen Schweinepreise schwanken zwischen 1,50 bis 2 €/kg.

Der internationale Schweinefleischmarkt 2021 hängt weiterhin von den immer noch hohen chinesischen Importen ab. Der jüngste Preiseinbruch in China von über 5 auf unter 3 €/kg sorgt jedoch für Instabilität. Fehlende Ausfuhren der EU-Exportländer führen zu einem Preisdruck bei Schweinefleisch im Binnenmarkt. Für Deutschland ist die ASP das größte Hindernis für eine durchgreifende Preiserholung. In der EU-27 gewinnt Spanien immer mehr an Gewicht, gerät aber unter den Druck nachgebender China-Exporte. Der Brexit bedeutet kostenaufwändige Kontrollen, der zu Kürzungen beim Warenaustausch geführt hat. Die Covid-Pandemie behindert vorerst weiterhin die Nachfrage. Eine erwartete Preisaufbesserung in der Sommerperiode ist ausgeblieben.