Schweinefleischmarkt: Banges Warten auf Tönnies Schlachthof-Öffnung – 70.000 bis 80.000 Schweine im Stau.

Deutschland:

Wiederholt niedrige Schlachtzahlen in der Vorwoche von 768.532 g liegen um durchschnittlich 75.000 wegen eingeschränkter Schlachtkapazitäten unter dem Niveau vor der Tönnies–Schließung. Die Schlachtgewichte sind auf 97,2 kg gestiegen.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für Export wurden im Durchschnitt die Preise in der letzten Woche um -6 ct/kg zurückgesetzt. Offensichtlich ist trotz kleinerer Schlachtzahlen ausreichend Fleisch verfügbar.

Die Voranmeldungen für die laufende Woche liegen mit 300.105 um 70.000 Stück höher als vor der Tönnies-Schließung. Der Rückstau wird dramatischer.

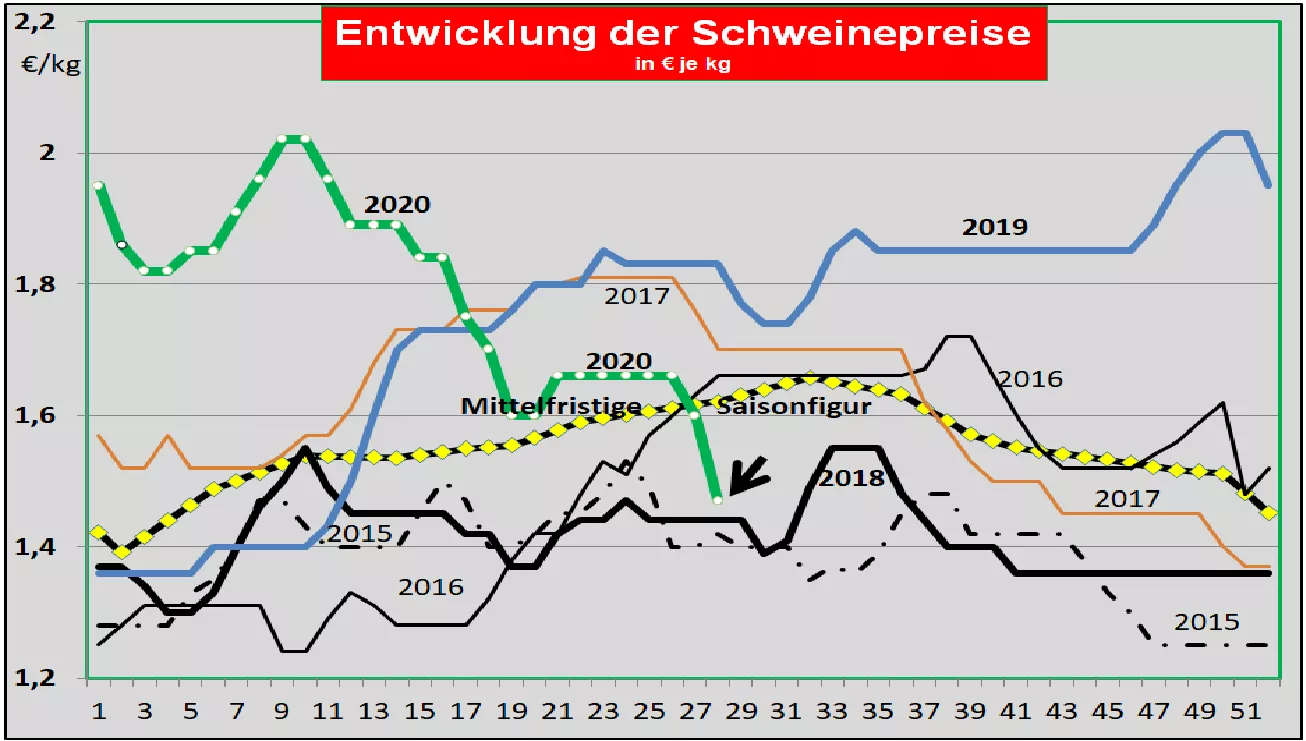

Der V-Preis für die 28./29. KW 2020 wird mit 1,47 €/kg um -13 ct/kg tiefer gesetzt. Die Spannbreite reicht von 1,47 bis 1,50 €/kg.

Die Tönnies-Exporte im EU-Binnenmarkt fallen aus. Das Drittlandgeschäft leidet unter dem chinesischen Importverbot für mehrere deutsche und europäische Lieferanten.

Trotz Corona sollte man die ASP-Gefahr nicht vernachlässigen.

Markt- und Preisentwicklung in ausgewählten Konkurrenzländern:

Dänemark hat die Schweinepreise für die laufende Woche um 4 ct/kg niedriger angesetzt. Für die kommende Woche werden die Preise beibehalten.

In Belgien verursachen sowohl der schwache Inlandsverbrauch als auch die fehlenden Lebendexporte nach Deutschland Absatzprobleme. Die Preise wurden zwischen -3 bis -19 ct/kg gesenkt.

Niederlande: Der Rückstau bei den Schweinen verursacht einen Preisrückgang von durchschnittlich -8 ct/kg.

In Frankreich gehen Schlachtzahlen und Schlachtgewichte zurück. Die Nachfrage bleibt jedoch sehr verhalten. In der nächsten Woche ist der Nationalfeiertag. Die Preise neigen zur Schwäche.

In Italien wird von einer flotten Nachfrage berichtet, die durch die steigenden Urlauberzahlen begünstigt wird. Gleichzeitig ist das Inlandsangebot aufgrund fehlender Stückzahlen und sinkenden Schlachtgewichte relativ klein. Auch die Importe aus Deutschland fallen gering aus. Die Preise steigen weiter an.

In Spanien fällt das Lebendangebot aufgrund der großen Hitze (35 bis 40 Grad) zurück. Der Tourismus erhöht die Fleischnachfrage. Andererseits steht der Exportabsatz im EU-Binnenmarkt unter Druck. Die China-Exporte wurden durch Stornierungen zurückgesetzt. Die Lebendnotierungen zeigen jedoch weitere Aufwärtstendenzen.

In den USA kommen die Erzeugerpreise mit 0,54 €/kg nicht aus der Talsohle heraus. Ein unverändert hohes Lebendangebot mit steigenden Schlachtgewichten trifft auf eine Einkommens-bedingt schwache Nachfrage. Der Rückstau soll 1 Mio. Tiere betreffen. Der anhaltend hohe Chinaexport mit grob zerlegten Schlachthälften sorgt für eine Teilentlastung.

In Brasilien sind die umgerechneten Preise wieder auf 1,03 €/kg gestiegen. Neben dem Preisanstieg im Inlandswährung trägt auch der wieder erstarkte Real dazu bei. Einschränkungen durch die Covid-19-Pandemie treten insbesondere in den südlichen Provinzen erneut wieder auf. Der Export profitiert nicht zuletzt vom schwachen Real.

China: Die Preise haben sich im Durchschnitt auf 5,56 €/kg weiter erholt. Die Eigenproduktion bleibt in diesem Jahr um zusätzliche 7,5 % kleiner . Nach Überwindung der Covid-Pandemie steigt die Nachfrage wieder an. Andere Fleischarten sowie Proteinträger wie Fisch und Milch gleichen den Fehlbedarf beim Schweinefleisch nur teilweise aus. Die Importe streben in diesem Jahr auf einen Höhepunkt zu. Das US-Agrarministerium erwartet erst im Jahr 2021 wieder eine ansteigende Eigenversorgung.

ZMP Live Expertenmeinung

Mit zunehmender Dauer des Schlachtausfalls staut sich das Lebendangebot in den Ställen. Die Erzeugerpreise fallen ins Bodenlose. Eine schrittweise Wiederaufnahme des Schlachtbetriebes bedeutet, dass die kritische Marktlage noch einige Wochen anhalten wird. Hoffnung besteht, dass danach ein niedriges Niveau der Lebendangebote bei steigender Nachfrage aus dem In- und Ausland wieder zu angemessenen Preisen führen wird.