USDA-Okt.-Schätzung Weltgetreidemarkt 17/18 - große Ernte - engere Versorgung

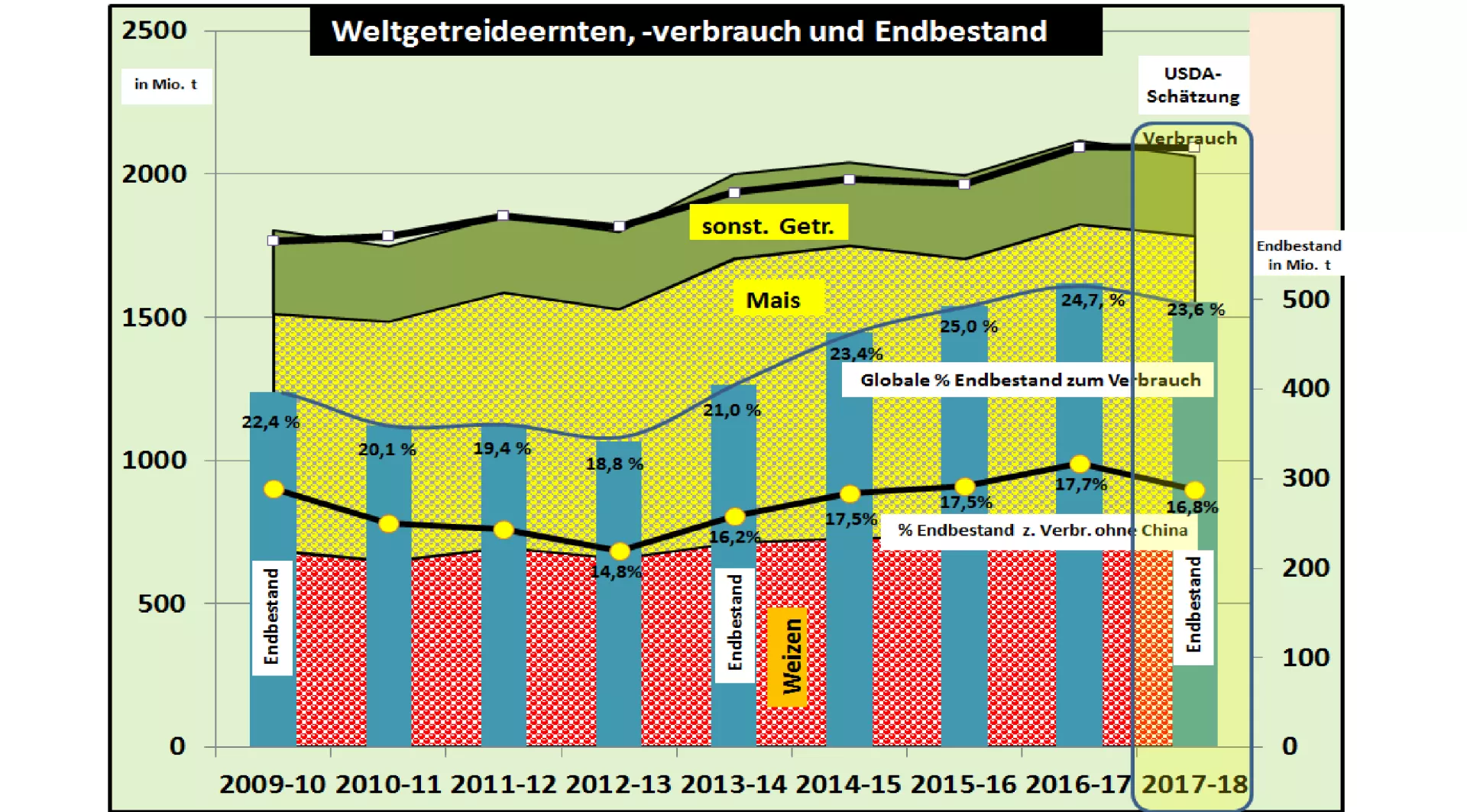

Die jüngste USDA-Schätzung zum Weltgetreidemarkt lieferte eine Produktionsmenge von 2.070 Mio. t, die um 51 Mio. t hinter dem vorjährigen Rekordergebnis zurückbleibt. Der Weltgetreideverbrauch wird auf 2.092 Mio. t veranschlagt, also 22 Mio. t unter der laufenden Erzeugung. Die Folge ist ein Abbau der globalen Vorratsbestände in der gleichen Größenordnung.

Die vorausberechneten Endbestände liegen mit 497 Mio. t absolut gesehen zwar immer noch auf hohem Niveau, gemessen in Prozent am Verbrauch sinkt die Versorgungszahl auf 23,8 % im Vergleich zu den beiden Vorjahren mit rd. 25 %. Das ist immer noch guter Durchschnitt, wenn man die langjährigen Werte von 22 % zugrunde legt.

Im Falle des Weizenmarktes sticht zwar zunächst der starke Bestandsaufbau um 11,5 Mio. t auf 268 Mio. t hervor, erweist sich jedoch bei genauerem Hinschauen als möglicher Trugschluß einer Versorgungsbesserung. Wie schon in den vorhergehenden Jahren findet der Bestandsaufbau in einer Größenordnung von 16 Mio. t allein im China statt. Die chinesischen Weizenvorräte betragen rd. 47 % der Weltbestände, die aber dem übrigen Weltmarkt nicht zur Verfügung stehen. Der %-uale Endbestand an Weizen gemessen am Verbrauch liegt mit 22,5 % deutlich unter den Werten der voraufgegangenen 3 Jahre mit 24 %.

In regionaler Hinsicht ragen mehrere Erzeugungsgebiete besonders heraus. An vorderer Stelle steht Russland mit einer Rekordernte von 125 Mio. t, davon allein 82 Mio. t Weizen. Der russische Erzeugungszuwachs ist in den letzten 3 Jahren um rd. ein Drittel gestiegen. Die Exporte haben sich verdoppelt. Russland steht mit 32,5 Mio. t an 1. Stelle beim Weizenexport. Höhere Ausfuhrmengen scheitern vorerst an logistischen Engpässen insbesondere in der Winterperiode. Mit fast 20 Mio. t Überhangbestand haben sich die Vorräte in Russland im Vergleich zu 2015/16 verdreifacht.

Die US-Gesamternte vom 423 Mio. t reicht zwar nicht an das Rekordergebnis des Vorjahres heran, liegt aber immer noch dem mehrjährigen Durchschnitt. Die höher geschätzte Maisernte beinhaltet noch einige Risiken, weil sich die Erntearbeiten verzögern.

Auf der anderen Seite bleibt die Ernte Australiens wegen Trockenheit mit 33 Mio. t weit hinter dem Vorjahresergebnis von über 50 Mio. t weit zurück Es handelt sich um das schlechteste Ergebnis seit fast einem Jahrzehnt. Mit einer Aufbesserung der globalen Anschlussversorgung ist in diesem Jahr also nicht zu rechnen. Auch Argentinien wird mit einer geringeren Ernte 17/18 nicht zu einer Erhöhung der Versorgung im 2. Wirtschaftshalbjahr beitragen können.

Die EU-Ernte schätzt das USDA auf dem Niveau der EU-Kommission, wobei die unterschiedlichen Berechnungsmethoden zu berücksichtigen sind.

Die Börsenkurse in Chicago haben zunächst mit Kursschwankungen in einer größeren Bandbreite reagiert, sind aber dann im Wesentlichen auf dem vorigen Stand zurückgekehrt. Lediglich dollarnotierter Weizen tendiert schwächer. Für die Pariser Börsennotierungen spielt der auf 1,185 $/€ gestiegene Eurokurs eine preisdrückende Rolle.

ZMP Live Expertenmeinung

Die globale Versorgungslage stellt sich auf den ersten Blick recht günstig dar. Beim genaueren Hinschauen werden jedoch strukturelle Engpässe sichtbar. Der China-Effekt mit den hohen nicht exportverfügbaren Vorrratsbeständen engt die Versorgungslage besonders im Falle des Weizens deutlich ein. Dagegen sorgt Russland mit seinem drängenden Exportangebot für Ausgleich. Begrenzungen in der Logistik könnten jedoch die Ausfuhrlieferungen während der Winterperiode einschränken. Noch stehen die Kurse an den Börsen unter dem Einfluss sinkender russischer Exportpreise und einem Erntedruck im Falle von US-Mais. Die Versorgungslage eröffnet jedoch mehr Preisspielraum nach oben als nach unten. Groß sind die Spielräume aber auch nicht.