Weizenkurse ohne Kraft und Schwung – US-Mais in einer Schwächeperiode - mögliche Korrektur am Ende der 46. Woche

Die Weizenkurse an den Börsen in Chicago und Paris zeigen nur kraftlose Bewegungen. US- Mais dagegen hat kräftig verloren, während die Kurse in Paris eher zur Stabilisierung tendieren. Insgesamt war die Stimmung eher bearisch einzuordnen. Dazu gibt es mehrere Gründe.

Die weitgehend unveränderte USDA-Schätzung einer weltweit hohen Weizenversorgung liefert den Grundton für die Kursentwicklung. Nach wie vor dominiert Russland als weltgrößter Weizenexporteur mit seiner Exportoffensive den Weizenmarkt. Zwischenzeitliche Kurssteigerungen für russischen Weizen gehören schon wieder der Vergangenheit an. Unterstützung kommt vom schwachen Rubelkurs, der maßgeblich vom sinkenden Rohölpreis beeinflusst wird.

Verunsicherung über die Anwendung der Toleranzgrenze für Mutterkornbesatz für Lieferungen nach Ägypten führt zu zurückhaltenden Angeboten bei den Ausschreibungen. Sollte es bei der Nulltoleranzgrenze bleiben, werdend die russischen Ausfuhren in Bedrängnis geraten. Nichtsdestotrotz wird das Schwarzmeerland mit Aussicht auf Erfolg weltweit nach Alternativen für ihre Exportmengen aktiv bleiben.

Das ist auch notwendig, denn die russische Rekordernte führt nicht nur zu hohen Exportzahlen, sondern auch zu weit überdurchschnittlichen Vorratsbeständen. Spätestens nach der kommenden Winterruhe werden die überlagernden Bestände wieder für den Export mobilisiert werden.

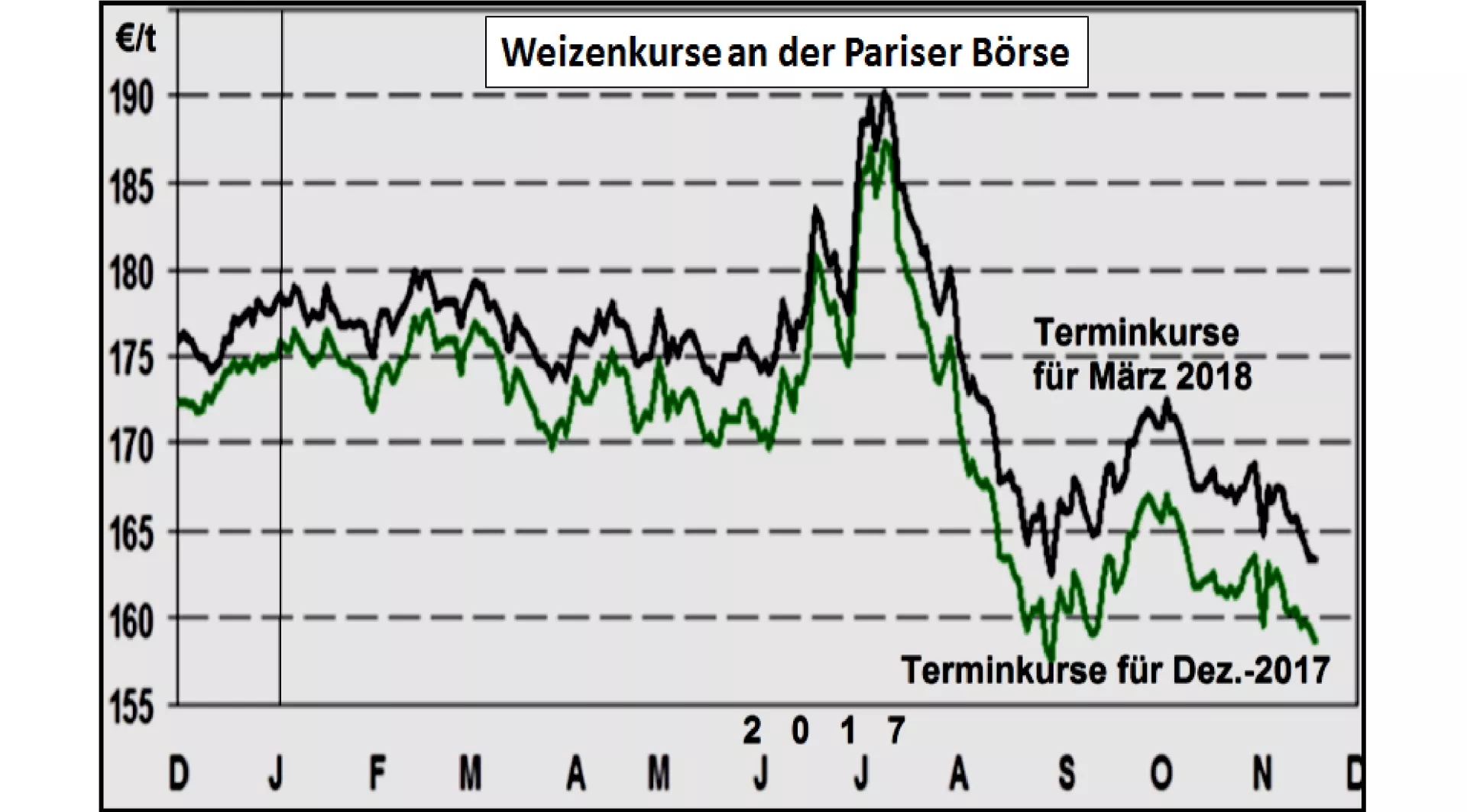

Die großen Rußland –Ausfuhren haben die EU-Exporte erheblich zurückgedrängt. Die jüngsten Zahlen sprechen von einem Rückgang zum Vorjahr von mehr als 20 %. Die überhängigen EU-Weizenmengen bleiben im Inland und drücken auf die Kurse. In Paris kann die 160 €/t-Marke nicht mehr gehalten werden.

Nur randständig wird wahrgenommen, dass die Weizenaussaat sowohl in den USA wie auch im Norden der EU unter ungünstigen Witterungsbedingungen reduziert worden ist. Erst die hinteren Terminkurse 2018 deuten mit erhöhten Kurssteigerungen darauf hin, dass die Voraussetzungen für hohe Ernten 2018 geschmälert sein könnten. Aber das ist noch weit weg.

Im Falle des Maismarktes dominiert der hohe Produktions- und Exportanteil der USA das Markt- und Preisgeschehen. Niedriger als erwartete wöchentliche Ausfuhren unterhalb der 1 Mio. t Marke lassen befürchten, dass die Endbestände deutlicher wachsen als bisher in den USDA-Berechnungen herausgekommen sind.

Die Konkurrenz für US-Maisausfuhren kommt aus Brasilien. Die vorjährige hohe Ernte ist noch nicht vollständig vermarktet und die brasilianische schwache Währung REAL begünstigt die Südamerikaner.

Die Erwartungen einer geringeren brasilianischen Maisernte im Frühjahr 2018 scheint zurzeit noch wenig Einfluß auf die Kurse auszuüben. Insbesondere die Zweiternte nach Soja soll deutlich kleiner ausfallen. Aber auch das ist noch Stück weit weg.

Begründbare Erwartungen auf Preisbesserungen sind zwar gegeben, aber offensichtlich bis jetzt noch mit einer geringen Umsetzungsrate.

oder doch: . . . siehe Börsennotierungen am Ende der 46. Woche

Nach dem Wochenende:

Beim Mais hat die Kraft gereicht, ein höheres Niveau beizubehalten, beim Weizen nicht. Auf ein Neues!

ZMP Live Expertenmeinung

Der Grundtenor einer nur knapp stabilen bis leicht abfallenden Kurstendenz ist zurzeit vorherrschend. Die Deckelung der Preisentwicklung wird vorrangig den hohen Russlandexporten zugeschrieben. Aber auch eine Reihe weiterer Einflussfaktoren sind mit im Spiel. Argumente für Kurssteigerungen liegen zwar in weiter Ferne. Aber die Kurskorrekturen am Wochenende deuten zumindest auf ein Ende der Talfahrt hin.