Ölsaaten unter Preisdruck – Palmölkurse auf verringertem Kursniveau

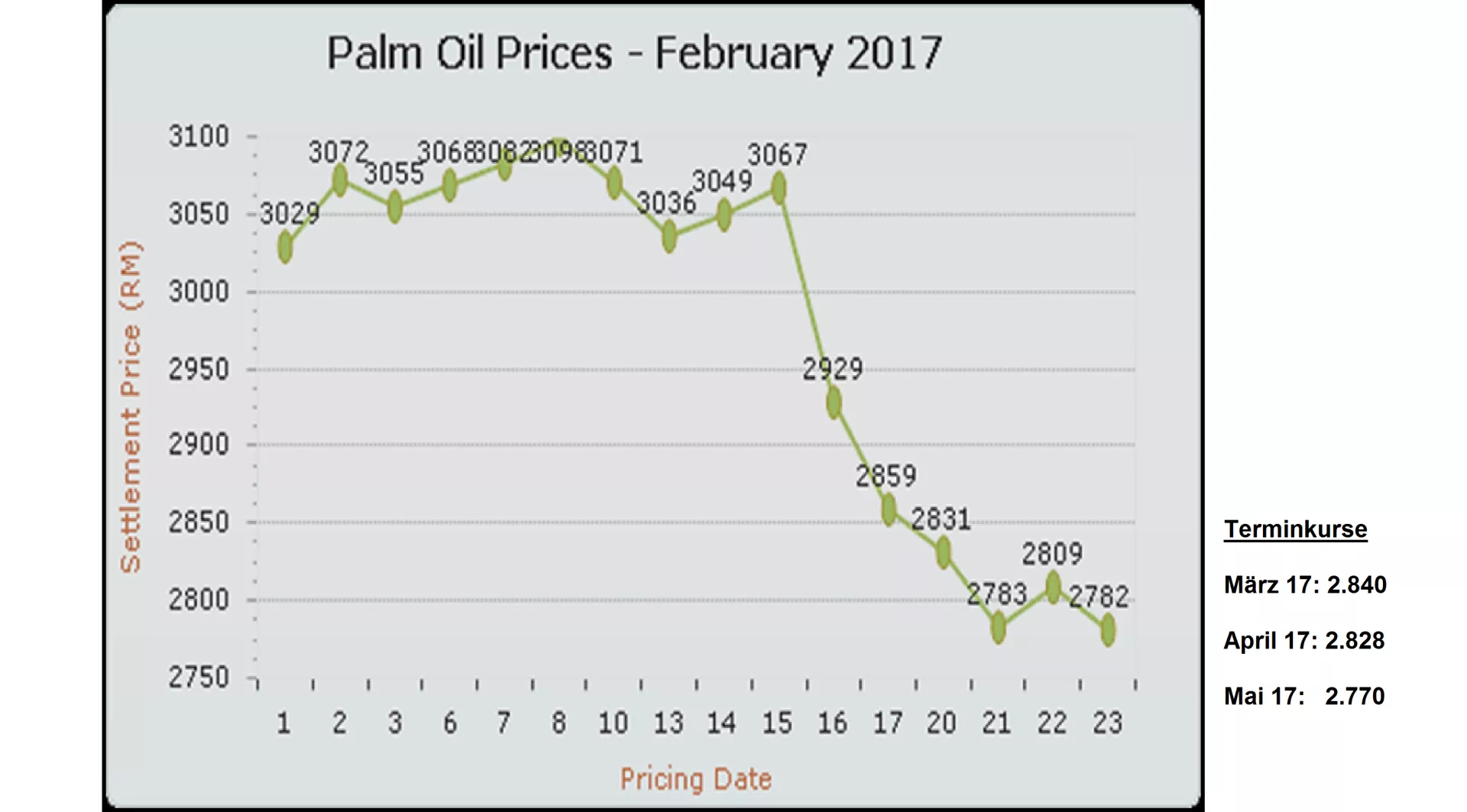

Die in den zurückliegenden Wochen stabilen Ölsaatenkurse auf erhöhtem Niveau haben einen Dämpfer bekommen. Die Palmölkurse in Malaysia sind um knapp 10 % gefallen und setzen sich für die nächsten Wochen und Monate auf dem ermäßigten Orientierungsniveau fest.

Hintergrund sind bessere Aussichten auf eine gute bevorstehende Palmölkampagne, die ihren Höhepunkt im Okt erreichen soll. Noch gehen die Meinungen darüber auseinander, inwieweit immer noch Nachwirkungen der El Niño-Trockenheit vor 2 Jahren Höchsterträge verhindern wird. Andererseits ist nicht zu übersehen, dass der saisonale Erzeugungsrückgang in den Frühjahrsmonaten deutlich geringer ausfällt.

Als Marktführer bei den pflanzlichen Ölen geben die gefallenen Palmölkurse den Ton an für die ölbetonten Ölsaaten, wie insbesondere im Falle des Rapses. Die weltweiten Rapspreise sind eingeknickt. Im importabhängigen Europa sorgt der schwache Eurokurs dafür, dass die Rapskurse nicht ganz so tief fallen.

Auf dem alljährlich am letzten Wochenende im Febr. stattfindenden „Agricultural Outlook Forum“ des US-Landwirtschaftsministeriums prognostiziert man eine Ausweitung der US-Sojafläche um 6,3 % zu Lasten des Maisanbaus. Allerdings geht man nicht von den überdurchschnittlich hohen Flächenerträgen des letzten Jahres aus, sondern erwartet mittlere Ergebnisse. Im Endeffekt errechnet sich aus den Annahmen eine US-Sojaernte, die mit 113 Mio. t etwas unter dem Rekordergebnis des Vorjahres von 117 Mio. t zurückbleibt. Wenn man allerdings die doppelt so hohen Überlagerungsbestände dazu addiert, wird das Gesamtangebot an Soja 2017/18 nochmal höher als im Vorjahr ausfallen.

Das USDA erwartet weiterhin hohe Endbestände und eine anhaltend überdurchschnittliche Versorgungslage. Die Preise werden auf ähnlich hohem Niveau wie zurzeit veranschlagt.

Die nach einem Höhenflug sich wieder gesetzten Sojakurse haben auf die neuen Informationen des US-Landwirtschaftsministeriums keine großen Reaktionen gezeigt. Die Ergebnisse waren im Großen und Ganzen erwartet worden.

Zurzeit richtet sich das Augenmerk besonders auf die angelaufenen Sojaernten in Südamerika. In Brasilien wird trotz einiger Behinderungen beim Fortgang der Erntearbeiten von einer Rekordernte zwischen 104 bis 107 Mio. t ausgegangen. Allerdings halten sich die Farmer beim Verkauf zurück, weil die starke brasilianische Währung auf die Inlandspreise drückt. Die Sojaverkäufer warten auf günstigere Gelegenheiten.

In Argentinien wird die Sojaernte infolge der Überschwemmungen in einigen Gebieten mit 54 bis 55 Mio. nur noch knapp durchschnittlich eingeschätzt.

Trotz der Beeinträchtigungen bzw. Verzögerungen wird mit einem überdurchschnittlich hohen Angebot aus Südamerika in den nächsten Monaten zu rechnen sein. Für große Preisspielräume nach oben besteht wenig Anlass. Für Europa macht sich der schwache Eurokurs beim Importeinkauf negativ bemerkbar.

ZMP Live Expertenmeinung

Bis auf die Ausnahmen Raps und eingeschränkt Palmöl bleibt der Ölsaatenmarkt gut versorgt. Die Aussichten für das Jahr 2017 bleiben positiv gestimmt. Die Preise werden eher im unteren Mittelfeld angesiedelt.