Ölsaaten: USDA erhöht Ölsaatenernte 2020 – Soja legt kräftig zu

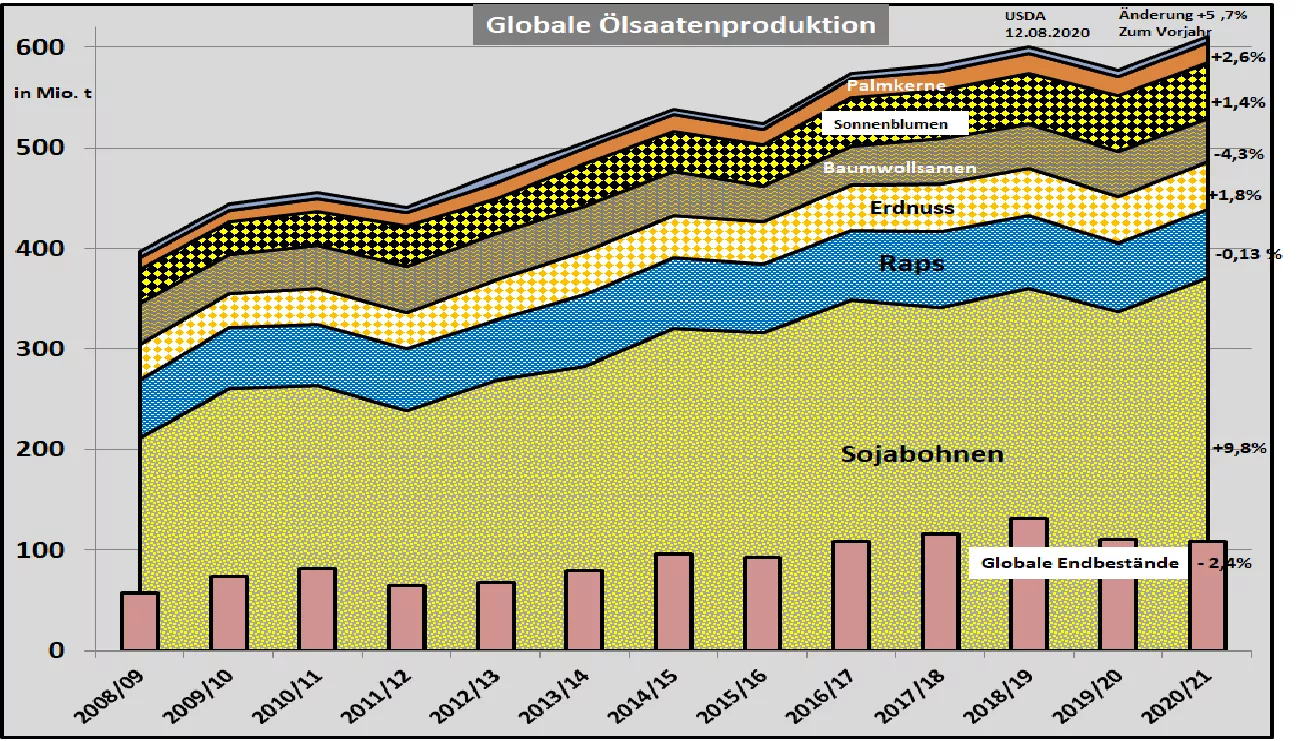

Die jüngste Aug.-2020- Schätzung des US Agrarministeriums (USDA) ergab eine globale Gesamternte von 610 Mio. t bzw. rd. 5,7 % höher als im Vorjahr. Maßgeblichen Anteil daran hat die gesteigerte Sojaernte mit einem Zuwachs von 9,8 %. Die weltweite Rapsernte wurde leicht nach unten korrigiert. Die übrigen Ölsaaten wurden nur geringfügig verändert.

Die Verarbeitung der Ölsaaten sollen nach dem USDA-Bericht um 10 Mio. t auf 515 Mio. t zulegen. Damit bleibt es bei einem hohen Überhangbestand von wenig verringerten 108 Mio. t. Damit reicht der „Vorrat“ für 76 Tage im Vergleich zu 80 Tagen im Vorjahr. Damit bleibt die Versorgungslage immer noch auf überdurchschnittlichen Niveau.

Die globale Sojaernte erreicht mit 370 Mio. t rd. 60 % der weltweiten Ölsaaten. Die kräftige Steigerung zum Vorjahr stammt aus einer brasilianischen Rekordernte von 131 Mio. t und einer deutlich gesteigerten US-Ernte von 120 Mio. t. Argentinien erreicht nur unterdurchschnittliche 53,5 Mio. t.

Der weltweite Handel mit Sojabohnen wird von China mit einem Importanteil von mehr als 60 % bestimmt. Das USA steigert die chinesische Einfuhrmenge auf 99 Mio. t im Verlaufe dieses Wirtschaftsjahres.

Die Verarbeitung der Sojabohnen soll nach USDA-Schätzung um 12 Mio. t auf 320 Mio. t steigen. Damit bleiben die Vorratsbestände mit 95 Mio. t auf hohem Niveau und sorgen für eine große Versorgungssicherheit.

Die Rapsernte auf Weltebene liegt mit rd. 68 Mio. t deutlich unter dem Niveau der letzten Jahre. Kanada als weltgrößtes Anbaugebiet bleibt mit 19 Mio. t hinter den Vorjahresergebnissen zurück. Die EU fällt noch tiefer auf 16,8 Mio. t gegenüber früheren Erntemengen von über 20 Mio. t.

Der globale Rapsverbrauch wird geringfügig niedriger auf knapp 70 Mio. t veranschlagt. Daraus folgt, dass sich die Endbestände im Vergleich zu 2018/19 halbieren werden. Die Versorgungslage fällt von 47 auf 23 Tage Reichweite der Vorräte. Das ist erheblich unter dem mehrjährigen Durchschnitt.

Die übrigen Ölsaaten verändern sich nur wenig.

Der zweite Marktführer im Ölsaatengeschäft neben der Sojabohne ist das Palmöl mit einer Ernte von geschätzten 75 Mio. t. Die Steigerung zum Vorjahr fällt mit +3 % nur gering aus. Entscheidend sind die beiden Anbaugebiete in Indonesien mit leicht erhöhten 43,5 Mio. t und in Malaysia mit 19,7 Mio. t. Der Palmölverbrauch wird mit etwas vergrößerten 74,4 Mio. veranschlagt. Damit bleiben die Palmölbestände weiter auf ihrem hohen Niveau von 10 Mio. t.

Die überdurchschnittlich gute Versorgungslage bei Soja und Palmöl sorgt für wenig Preis-steigerungspotenzial. Dieser Situation muss sich der Rapsmarkt aufgrund der Substitutions-möglichkeiten anpassen.

Die sinkenden Börsenkurse im Sojakomplex haben bereits die Richtung vorgegeben. In Paris rutschte der Rapskurs wieder deutlich unter die 380 €/t-Marke.