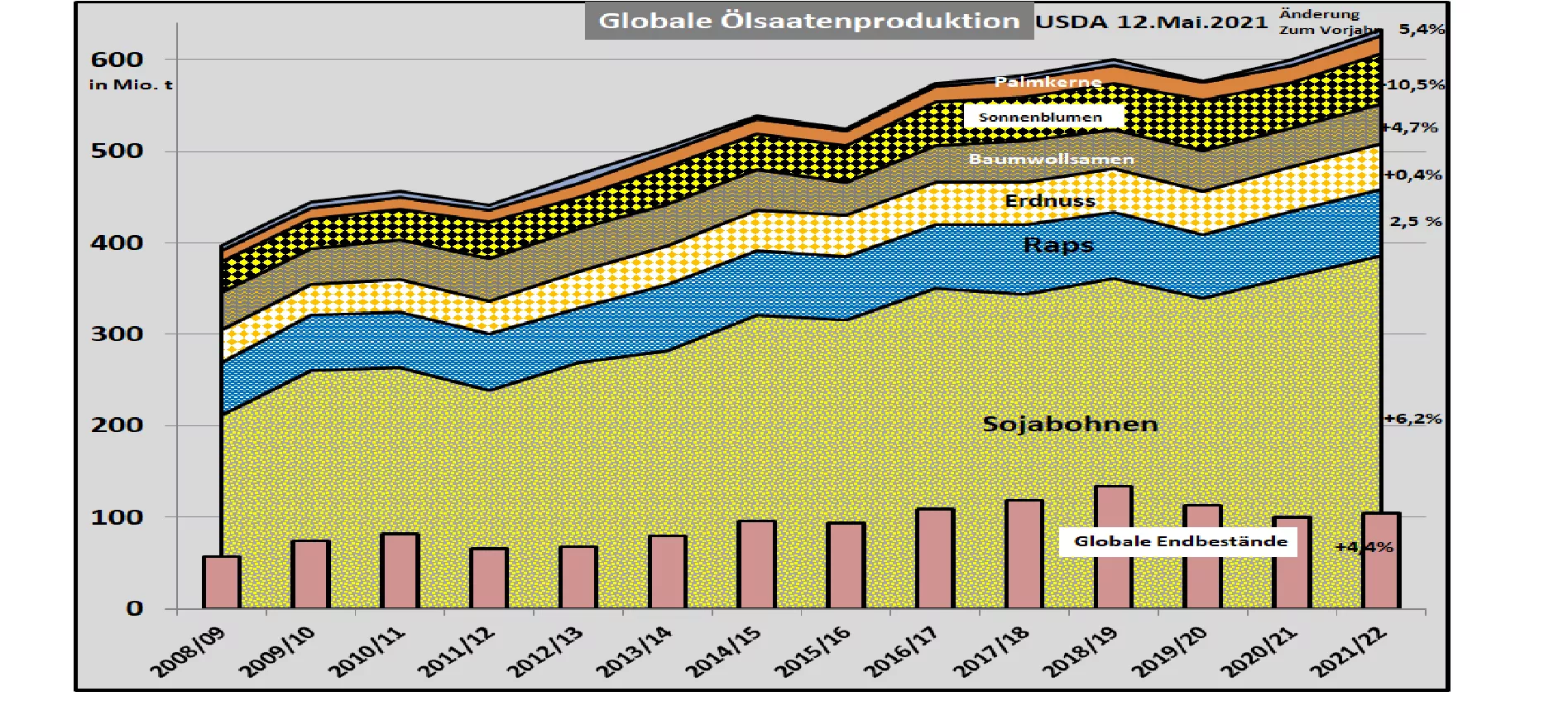

USDA Mai-2021: Globale Ölsaatenerzeugung 2021-22 um 5,4 % höher als im Vorjahr.

Das US–Agrarministerium (USDA) erhöht in seiner jüngsten Mai-2021-Ausgabe die weltweite Ölsaatenerzeugung auf 632 Mio. t, rd. 33 Mio. t größer als noch im Vorjahr geschätzt. Bei allen Ölsaaten werden Zunahmen vorausgesagt. Der überwiegende Teil der Steigerungen entfällt jedoch auf die Sojabohnen, die auf rd. 385 Mio. t (Vorjahr 363 Mio. t) zulegen. Die Rapsernte wird auf 73,2 Mio. t (Vorjahr 71,42 Mio. t) eingeschätzt. Die Sonnenblumenernte soll sich vom Rückgang des Vorjahres wieder erholen.

Den Verbrauch schätzt das USDA auf 531 Mio. t (Vorjahr 515). Den größten Verbrauchsanteil nimmt China mit 138 Mio. t (Vorjahr 132 Mio. t) ein. Das Reich der Mitte muß jedoch 80 % des Bedarfs importieren. Damit besteht ein starker chinesischer Einfluß auf das internationale Markt- und Preisgeschehen im Ölsaatensektor. Die EU verbraucht geringfügig steigende 47 Mio. t und steht damit an 4. Stelle nach den USA und Brasilien.

Die Versorgungslage wird geprägt durch einen wieder ansteigenden Vorratsbestand von rd. 104 Mio. t, bleibt allerdings noch hinter früheren Jahren zurück. Die Versorgungszahl liegt mit 19,7 % Endbestand zum Verbrauch unter dem langjährigen Durchschnittswert.

Der leicht steigende Ölsaatenhandel wird auf der Exportseite von Brasilien (Soja) mit einem Anteil von 47 %, USA mit 29 % (Soja) und Kanada mit 7 % (Raps) maßgeblich bestimmt. Auf der Importseite steht die EU-27 nach China mit 11,5 % an 2. Stelle der Einfuhrländer. Bei den EU-Einfuhren überwiegt Soja weit vor Raps.

Vom Sojasektor als einer der beiden Marktführer gehen maßgebliche Einflüsse auf den Ölsaatenmarkt insgesamt aus. Das USDA schätzt die kommende brasilianische Ernte im Frühjahr 2022 auf die Rekordhöhe von 144 Mio. t (Vorjahr 136 Mio. t). Die im Herbst 2021 anstehende US-Sojaproduktion soll die Marke von 120 Mio. t (Vorjahr 112,5 Mio. t) knapp erreichen. Die argentinische Ernte soll nach dem vorangegangenem Trockenjahr wieder auf durchschnittliche 52 Mio. t steigen.

Auf der Nachfrageseite nimmt China mit unverändert 103 Mio. t Importen an Sojabohnen eine markt- und preisentscheidende Bedeutung ein. Die Lieferungen stammen zunehmend aus Brasilien. Der US-Anteil hat deutlich abgenommen. Die EU an 2. Stelle der Einfuhrländer wird weitgehend unverändert 15 Mio. t Bohnen importieren; dazu kommen noch 17 Mio. t Sojaschrot.

Die weltweiten Endbestände an Sojabohnen steigen nach den US-Schätzungen von 86,5 Mio. t im Vorjahr auf aktuelle 91,1 Mio. t an. Damit bewegt sich die Versorgungslage im unteren Durchschnittsbereich. Allerdings bestehen noch erhebliche Risiken, denn der überwiegende Teil der Sojabohnen ist noch nicht einmal ausgesät. Die Grundlage für die Höherschätzungen basieren in 1. Linie auf die preissteigerungs-bedingten Flächenausdehnungen.

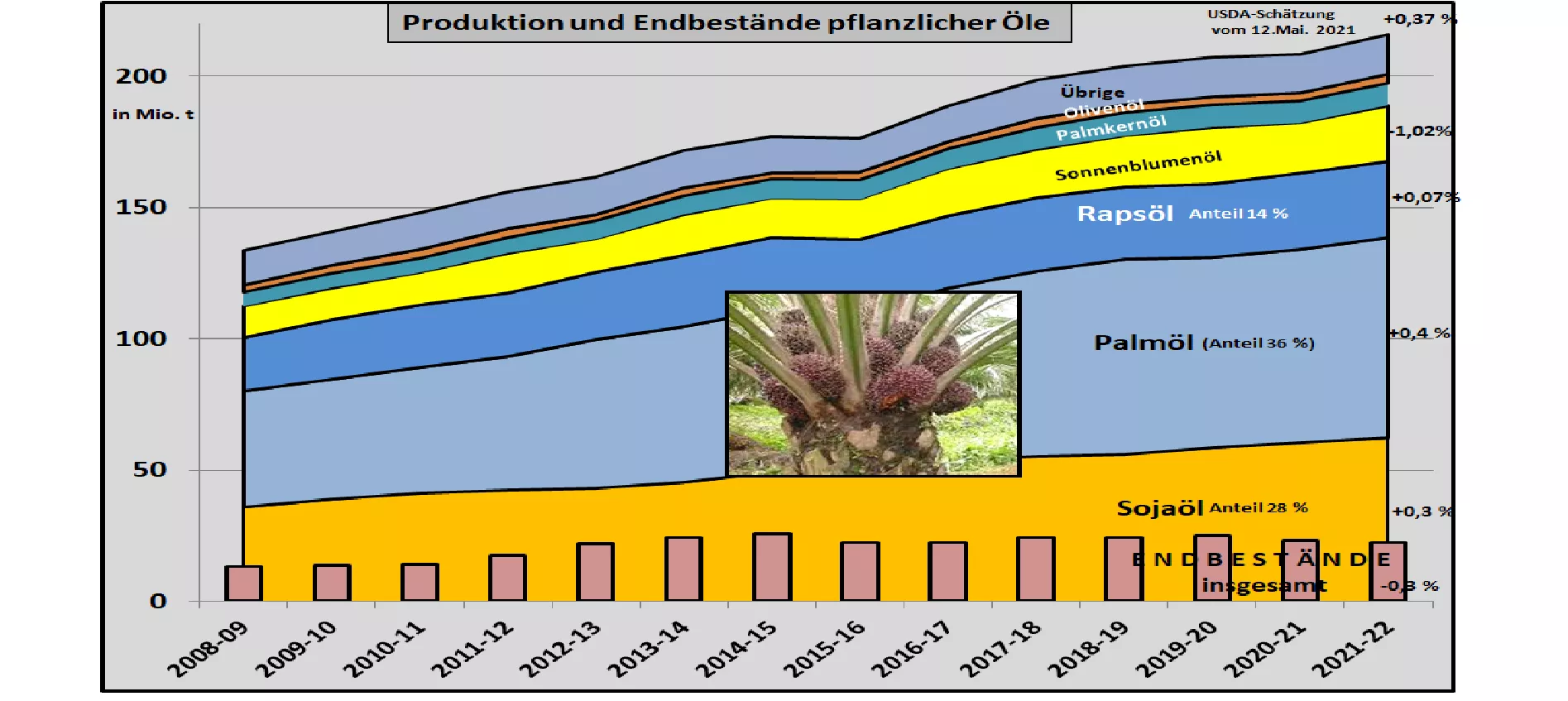

Während die Versorgung mit Sojaöl aufgrund der starken Nachfrage weiterhin knapp ausfallen wird, bewegt sich der Sojaschrotmarkt in einer mittleren Versorgungsstufe.

Die Palmölerzeugung (2. Marktführer) leidet an den Covid-bedingten Knappheiten der Plantagenarbeiter in den Haupterzeugungsgebieten Malaysia und Indonesien. In beiden Ländern wird nur eine geringfügige Produktionssteigerung vorausgesagt. Die Nachfragezunahme wird auf gleichem Niveau geschätzt. Die zurzeit schon bestehenden Knappheiten bei den Ölvorräten werden voraussichtlich auch in Zukunft anhalten. Das treibt die Kurse der ölbetonten Ölsaaten an.

Die höher geschätzte globale Rapsernte von 73 Mio. t ist in 1. Linie zurückzuführen auf die steigende Ernte in Kanada mit 20,5 Mio. t und der EU-27 mit 16,6 Mio. t. Auf der Verbrauchsseite steht an 1. Stelle die EU-27 mit 22,6 Mio. t, gefolgt von China mit 16,75 Mio. t.

Insgesamt wird die weltweite Rapsversorgung tendenziell nochmal geringer ausfallen. Die Knappheit bei Raps wird insbesondere die EU-27 als weltweit führendes Importland zu spüren bekommen. Allerdings werden die Rapskurse üblicherweise maßgeblich von den Marktführern Soja- und Palmöl bestimmt.

Der rasante Anstieg der Palmölkurse ist bei 954 €/t erstmal abgebrochen worden. An der Chicagoer Börse sind die Sojabohnenkurse nach ihrem kurzen Höhenflug wieder unter die 500 €/t-Linie gefallen. Sojaschrot (48 % RP) wurde in Chicago auf umgerechnet 405 €/t zurückgenommen. In Paris fiel der Rapsterminkurs für Aug 2021 auf 542 €/t zurück. Angesichts des verlängerten Wochenendes ist die Kursentwicklung als vorläufig einzustufen.