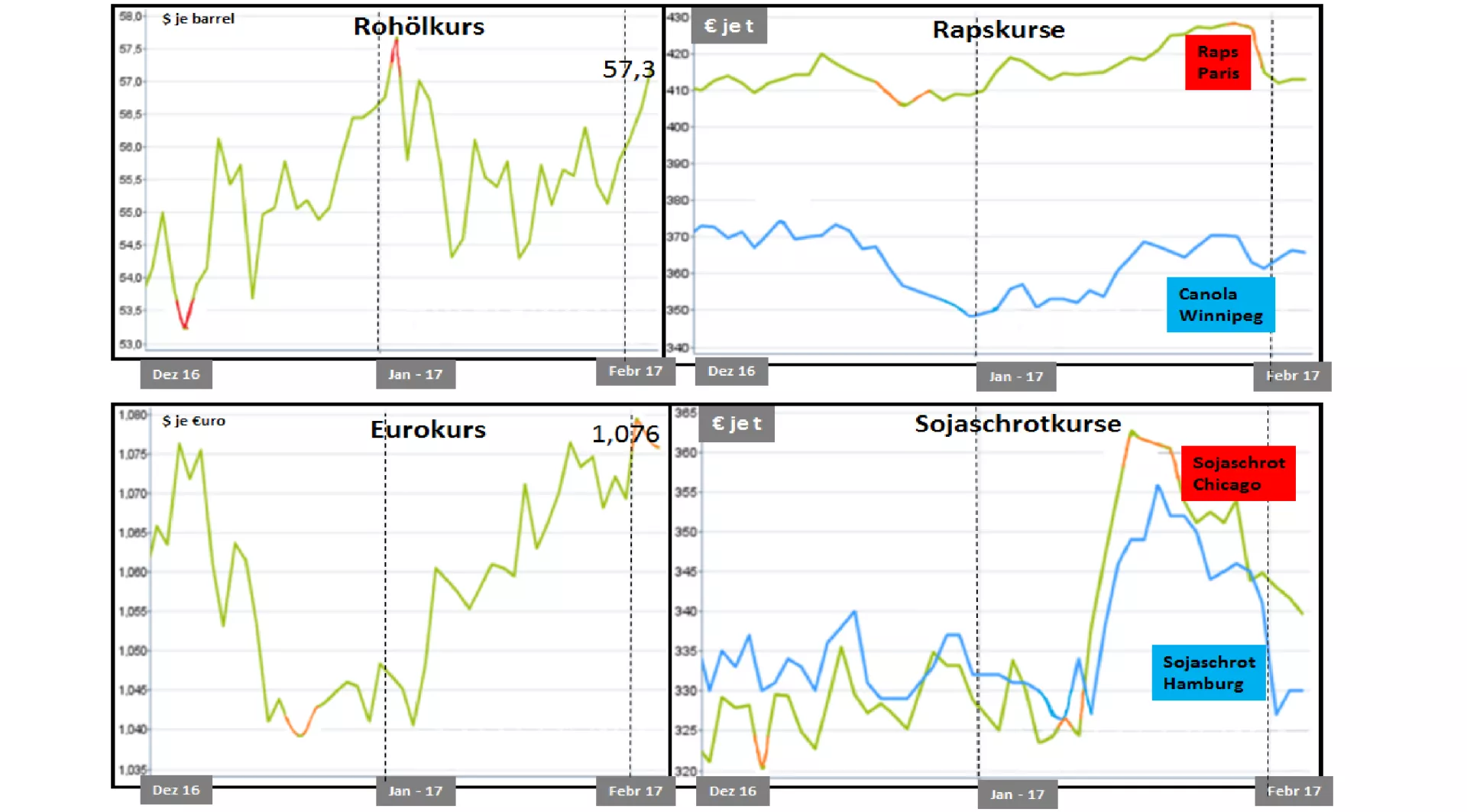

Ölsaatenkurse zurück auf Stand Dez.-16 – gestiegener Eurokurs senkt die Importpreise

Trotz marktwirtschaftlicher Zusammenhänge zwischen den einzelnen Sparten der Ölsaaten verlaufen die Kurse nicht immer einheitlich. Der knapp versorgte Raps- und Palmölmarkt hat in den letzten 2 Monaten für einen stetigen Anstieg der Rapsnotierungen gesorgt. Unterstützung kam anfangs noch vom fallenden Eurokurs und dem gestiegenen Rohölkurs.

Ab Mitte Jan. 2017 setzten sich zusätzlich die Sojakurse deutlich nach oben ab. Wesentlicher Auslöser waren die überflutungsbedingt möglichen Ernteausfälle in Argentinien.

Die Einschätzung der zukünftigen Versorgungslage im gesamten Ölsaatensektor hat sich jedoch wieder umgedreht. Es bleibt trotz hoher kanadischer Ernteerwartungen bei der weltweit knappen Rapsversorgung 2017, weil in der EU mit deutlich reduzierten Anbauflächen gerechnet werden muss.

Die Palmölerzeugung wird sich nach dem saisonalen Tiefpunkt in den Frühjahrsmonaten deutlich stärker erholen als im vergangenen Jahr. Die Plantagen werden nach der El Niño Trockenheit wieder zu voller Leistungsstärke zurückkehren.

Die Aussichten im Sojasektor haben sich deutlich verbessert. Die möglichen argentinischen Ernteausfälle werden weniger hoch gehandelt mit der Begründung, das erfahrungsgemäß ein Ausgleich durch die niederschlagsbedingt höheren Ernten in den Nicht-Überschwemmungsgebieten erreicht wird. Jüngste Schätzungen liegen bei 55 Mio. t

Die brasilianische Sojaernte wird in jüngster Zeit von verschiedenen Seiten nochmal höher eingeschätzt. Niedrigste Erntemengen liegen bei 103 Mio. t und die höchsten Schätzungen erreichen 107 Mio. t.

Nicht zu vernachlässigen sind die sog. „kleinen“ Sojaerzeuger wie Uruquay und Paraquay, deren Erntemengen zusammen auf 12,5 Mio. t eingeordnet werden.

In der weiteren Perspektive des Jahres 2017 wird davon ausgegangen, dass aufgrund der günstigen Preisrelationen zwischen Soja und Mais der Sojaanbau in den USA den Vorrang genießt. Bei einem mittleren Hektarertrag könnte nochmal eine rekordverdächtige US-Sojaernte im Herbst 2017 heranwachsen.

Verunsicherungen kommen aus der politischen Szene mit den ungeklärten Folgen einer neu eingestielten US-Handelspolitik. In Sachen Soja sind die Amerikaner zu mehr als 50 % auf den Drittlandsexport mit Schwerpunkt China und Mexiko angewiesen. Ausgerechnet diese beiden Staaten sind die Hauptadressaten der Trump’schen Handelsrestriktionen.

Die Perspektiven erheblich höhere Ölsaatenkurse sind aus heutigem Kenntnisstand kaum zu begründen.

ZMP Live Expertenmeinung

Eine bis Ende Jan.-17 vorherrschende Preiseuphorie trieben die Ölsaatenkurse an den Börsen in die Höhe. Die Jüngsten Einschätzungen zur zukünftigen Versorgungslage lassen jedoch anhaltend hohe bis steigende Tendenzen erkennen Dementsprechend haben sich die Börsenkurse gedreht. Unterstützung für preiswertere europäischen Importe von Raps und Soja lieferte der wieder gestiegene Euro-Kurs. Aussichten auf ein grundlegend höheres Preisniveau ist im Ölsaatensektor voerst nicht zu belegen.