Ölsaatenmarkt 2014/15: mehr Sojaerzeugung – hohe Rapsendbestände

Die jüngste Schätzung des amerikanischen Landwirtschaftsministeriums (USDA) hat die weltweite Ölsaatenerzeugung 2014/15 gegenüber dem Vormonat auf eine Größenordnung von rd. 533 Mio. t aufgestockt. Gegenüber dem Vorjahr beträgt die Steigerung rd. 28 Mio. t bzw. 5,5 %. Auf der Verarbeitungsseite nehmen die Zahlen um 24 Mio. t auf 432 Mio.t zu. Die Endbestände summieren sich auf 103 Mio. t rd. 23 Mio. mehr als im Vorjahr. Das ist Rekordniveau. Die globale Versorgungslage kann als weit überdurchschnittlich eingestuft werden.

Mit rd. 60 % nehmen die Sojabohnen am Ölsaatenmarkt die marktführende Rolle ein. Im laufenden Wirtschaftsjahr 2014/15 schätzt das USDA eine Sojaernte von rd. 315 Mio. t, rd. 32 Mio. t bzw. 11 % mehr als im Vorjahr. Wesentlichen Anteil haben daran die USA mit 108 Mio.t im letzten Herbst geerntet, Brasilien mit 94,5 Mio. t am Ende einer laufenden Ernte und Argentinien mit 57 Mio. t zurzeit erst am Anfang einer vielversprechenden Ernte.

Auf der Verwendungsseite stehen 254 Mio.t rd. 14 Mio. mehr als im Vorjahr. Davon bestreitet China mit importierten 74 Mio. t den größten Anteil. In den USA werden knapp 50 Mio. t verarbeitet.

Der weltweite Handel mit Sojabohnen wird auf 115 Mio. t geschätzt. Auf der Exportseite stehen die USA mit 49 Mio. t und Brasilien mit 46 Mio.t oben an. Beide Länder zusammen bestreiten mehr als 80 % der globalen Sojabohnenausfuhren. Auf der Importseite bleibt China mit unveränderten 74 Mio. t zum Vorjahr tonangebend. Erst danach kommt die EU mit konstanten Einfuhren von 12,5 Mio. t. Dazu kommen noch wenig veränderte 19 Mio. t EU-Sojaschroteinfuhren. Die Deckung der Eiweißlücke in der EU durch Sojaeinfuhren ist seit mehreren Jahren weitgehend konstant geblieben.

Die Hauptlieferanten von Sojaschrot im weltweiten Handel sind Argentinien mit 29 Mio. t entsprechend fast 100 % der Herstellung, Brasilien mit 14 Mio. t bzw. rd. 50 % der Herstellung und die USA mit 11,6 Mio. t bzw. einem Drittel der Herstellung.

Die kommenden US-Sojaernten im Herbst 2015 versprechen eine nochmalige hohe Ernte oberhalb der 100 Mio.t Marke. Damit könnte die Versorgungslage nochmal gesteigert werden.

Die weltweite Rapserzeugung 2014/15 wird nach den USDA-Schätzungen mit 71,5 Mio. t mindestens gleich hoch eingeschätzt wie im Vorjahr. Einen wesentlichen Beitrag in Höhe von 24 Mio. t wird der EU zugeschrieben. Kanada konnte seine Rekordernte aus dem Vorjahr nicht wiederholen. Die Ergebnisse aus beiden Ländern gleichen sich aus.

Die Rapsendbestände erreichen mit rd. 7,5 Mio. t eine bisherige Höchstmarke. Hohe Überlagerungsbestände werden angesichts der zu erwartenden niedrigen Rapsernte 2015/16 notwendig sein, um die Versorgung von der Angebotsseite her abzufedern. Möglicherweise wird der Rapsverbrauch auch von der Biodiesel-Nachfrageseite her nachlassen.

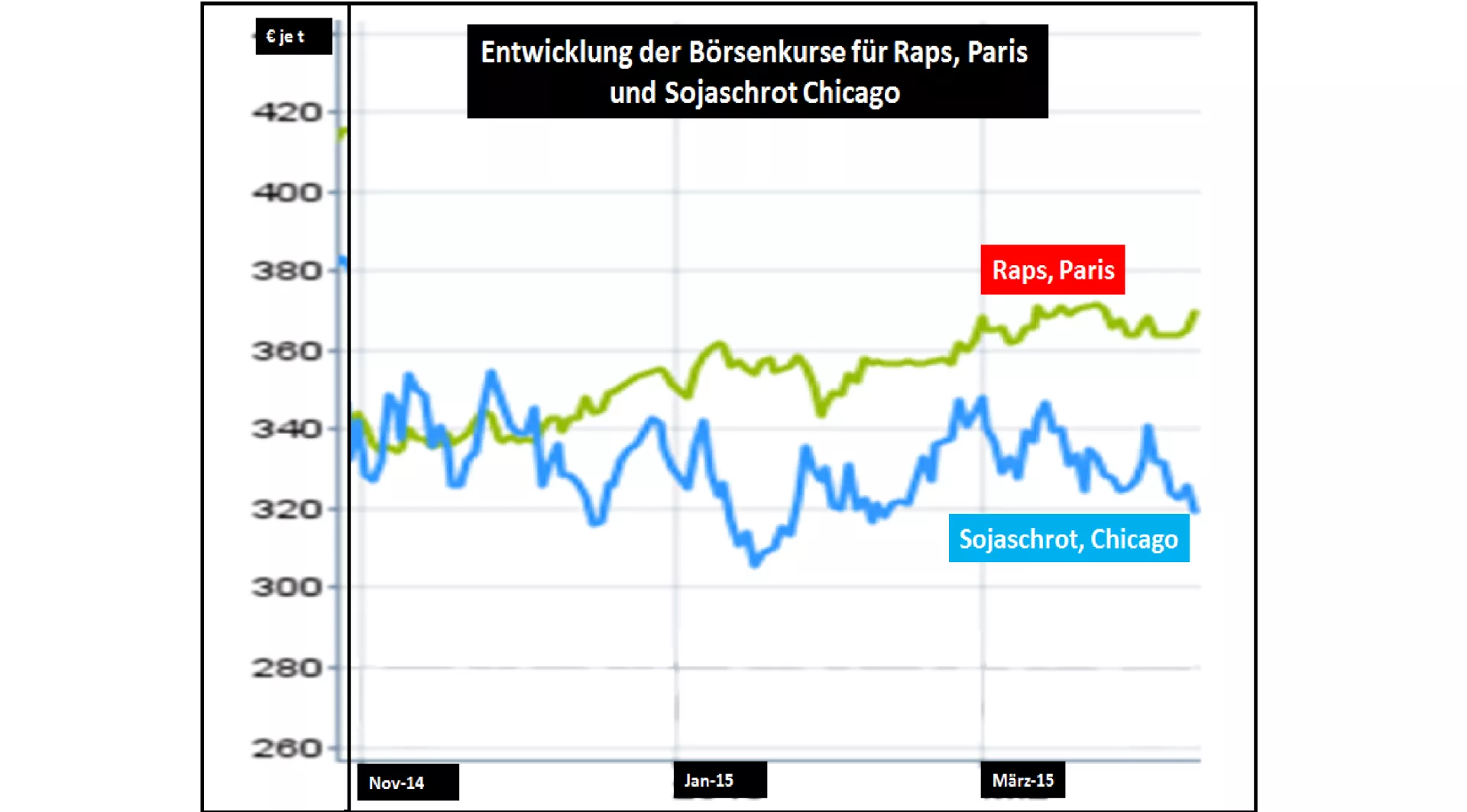

Die US-Börsenkurse gaben im Sojakomplex deutlich nach. Die Sojaschrotnotierungen erlebten einen regelrechten Rutsch. Treibende Kraft dürfte die Höherschätzung der argentinischen Sojaernte sein, deren zusätzliche Menge unmittelbar in die Sojaverarbeitung und den Sojaschrotexport gehen.

Die Rapskurse an der Pariser Börse erleben einen kurzfristigen Aufschwung. Aber schon die Winnipeger Notierungen für Canola sind diesen Weg nicht mitgegangen. Auf Dauer wird sich der Rapspreis den Vorgaben der beiden Marktführer Soja und Palmöl nicht entziehen können.

ZMP Live Expertenmeinung

Die jüngste USDA-Schätzung bestätigt eine weit überdurchschnittliche Versorgungslage im Ölsaatensektor. Maßgeblich tragen dazu die redordverdächtigen Sojaernten in Nord- und Südamerika bei. Diese Einschätzung geht auch über das Wirtschaftsjahr 2014/15 hinaus. Dementsprechend beschleunigt sich die Abwärtsentwicklung der Kurse im Sojakomplex. Allerdings wird die Entwicklung nicht geradlinig verlaufen, sondern durch witterungsbedingte Wachstums- und Ernterrisiken sowie logistischen Problemen bei der Vermarktung durchbrochen werden.

Der Rapssektor weist zwar für das Jahr 2014/15 hohe Ernte-und Überhangbestände aus, aber die Erwartungen an die kommende Ernte 2015/16 sehen weniger vielversprechend aus. Die zurzeit festen bis leicht anziehenden Rapskurse auf hohem Niveau im Vergleich zu den Konkurrenzfrüchten werden es schwer haben, sich den fallenden Notierungen im übrigen Ölsaatenmarkt, speziell den beiden Marktführern Soja und Palmöl, zu entziehen.