USDA-Schätzung zum Ölsaatenmarkt: Versorgungslage bleibt reichlich

Die jüngste Einschätzung des amerikanischen Landwirtschaftsministeriums zum Versorgungslage auf dem Ölsaatenmarkt kommt zu einer erneuten Bestätigung einer stark steigenden Angebotsentwicklung im Laufe des Wirtschaftsjahres 2014/15.

Die Ernte- und Verbrauchszahlen wurden gegenüber dem Vormonat korrigiert.

Die globale Ölsaatenernte wurde um knapp 2 Mio. t nach oben auf rd. 531 Mio. t korrigiert. Ein weniger stark steigender Verbrauch trägt dazu bei, dass die voraussichtlichen Endbestände auf bisher nicht dagewesene 104 Mio. t steigen sollen. Die Bestandsaufstockung führt zu einem sicheren Vorratspolster, das in der Lage ist, evtl. unvorhergesehene Marktstörungen in einem beachtlichen Umfange abzufedern.

Den größten Beitrag liefern die Sojabohnen mit einem geschätzten Erntevolumen von rd. 313 Mio. t (Vorjahr 285 Mio. t) bzw. einem Produktionsanteil von 60 %. Die weltweite Rapsernte soll bei knapp 72 Mio. t bzw. rd. 13,5 % Anteil betragen. Die übrigen Ölsaaten wie Sonnenblumen, Baumwollsaat, Erdnüsse u.a. bilden einen vergleichsweise konstanten Rest.

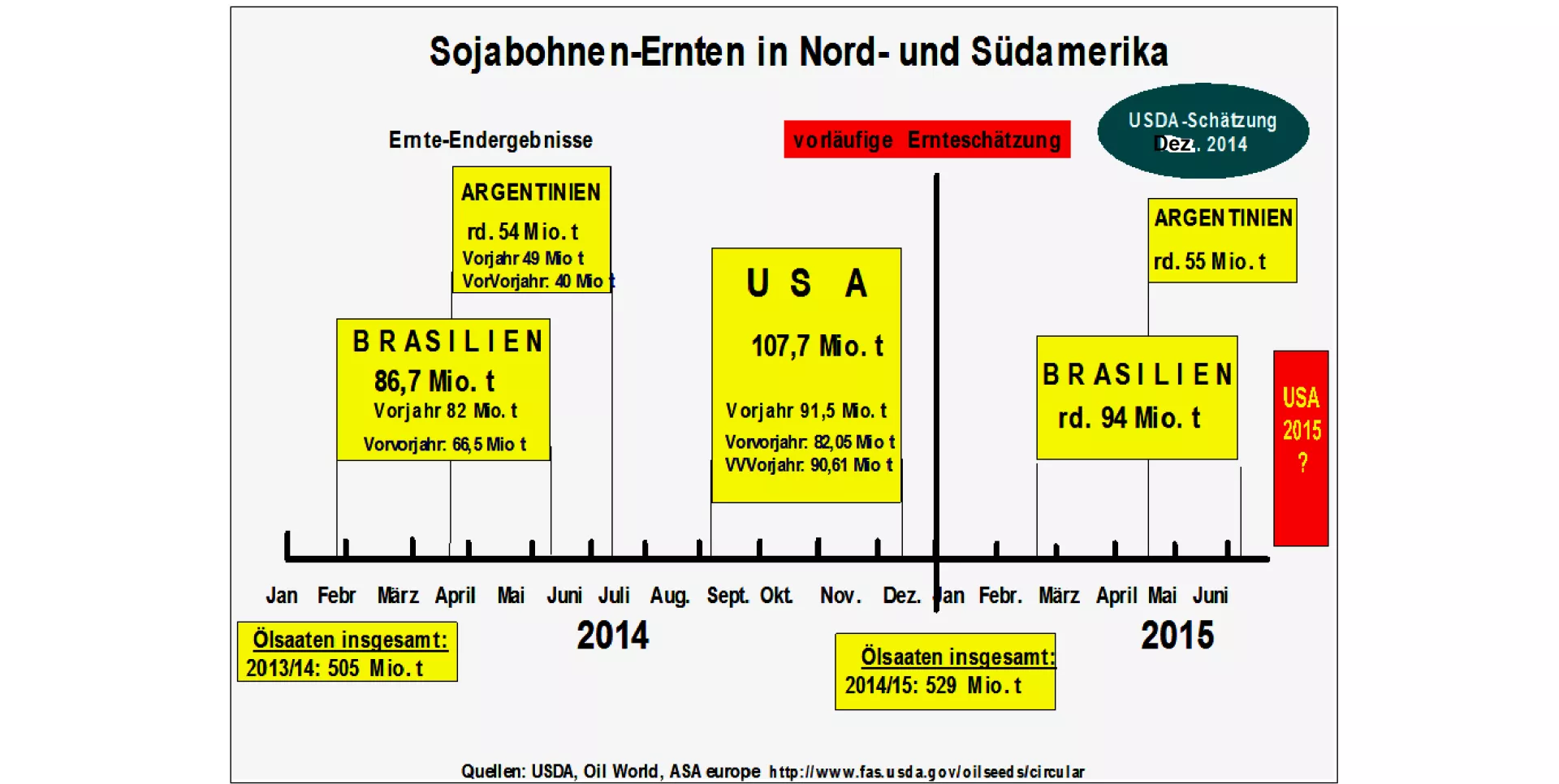

Soja ist neben Palmöl Marktführer im Ölsaatensektor. Die diesjährige globale Rekordernte stammt zu einem erheblichen Teil aus der abgeschlossenen US-Ernte mit einem Volumen von 108 Mio. t (Vorjahr 91 Mio. t). Zu fast 100 % ausgesät sind die brasilianischen Sojabohnen, deren verzögert erwartete Ernte Anf./Mitte Febr. 2015 beginnen wird. Die USDA-Schätzung beziffert das Ergebnis auf 94 Mio.t während das brasilianische Landwirtschaftsministerium CONAB eine Zahl von 96 Mio. t veröffentlicht hat. Im Vorjahr betrug die Sojaernte Brasiliens rd. 86 Mio. t.

Die zu zwei Dritteln ausgesäten argentinischen Sojabohnen sollen nach den jüngsten Schätzungen eine gleich gute Ernte wie im Vorjahr in Höhe von 55 Mio. t liefern.

Sojabohnen haben nach den derzeitigen Preisverhältnissen einen deutlichen Wettbewerbsvorsprung gegenüber der Alternative Maisanbau. Sollte diese Relation weiter anhalten, wird die kommende US-Sojaaussaat - ab April 2015 beginnend - weitere Anbauflächen zu Lasten des Maises für sich beanspruchen. Insgesamt fallen die Aussichten für ein hohes Sojaangebot im Jahre 2015 sehr vielversprechend aus. Allerdings sollte man dabei das witterungsabhängige Ertragsrisiko nicht aus dem Blickwinkel verlieren.

Die alte Rapsernte 2014/15 wird nochmals auf rd. 72 Mio. t höher eingeschätzt aufgrund der gestiegenen Nachschätzungen in Kanada. Für das kommende Jahr soll jedoch infolge der Flächenkürzungen im größten Anbaugebiet EU das Rapsernteergebnis deutlich schwächer ausfallen.

Die vorderen Kurse an den Börsen haben unter dem Eindruck der großen US-Sojaernte vorerst nur begrenzt nachgegeben. Nach wie vor besteht ein Versorgungsengpass, der aus der geringen Überlagerung, verspäteter US-Ernte und Logistikschwierigkeiten entstanden ist. Eine aktuell lebhafte Exportnachfrage trägt ebenfalls zu den eher festen Kursen bei. Die Terminkurse in den Frühjahrsmonaten 2015 zeigen jedoch eine beachtliche Abstufung der kommenden Preisentwicklung auf ein deutlich geringeres Niveau. Möglicherweise wird der Monat März 2015 zu einer scharfen Konkurrenz zwischen den US und den südamerikanischen Bohnen führen, die zu Lasten des Preisniveaus gehen könnten.

Niedrige Sojapreise lassen für die Rapskurse kaum nennenswerten Spielraum nach oben. Auch geringere Ernteerwartungen in Europa werden aufgrund der Austauschbarkeit der pflanzlichen Öle untereinander grundsätzlich nur wenig daran ändern

ZMP Live Expertenmeinung

Die teils sicheren, teils erwarteten hohen Ölsaatenernten führen zu einer Versorgungseinschätzung, die als überdurchschnittlich hoch zu bezeicchnen ist. Auf der Nachfrageseite wird die Verbrauchsentwicklung weniger stark eingestuft. Es bleiben große Endbestände auf Rekordniveau, die eine preisberuhigende Wirkung gegenüber noch denkbaren Störfaktoren des Marktes entwickeln. Die Börsenkurse in den Frühjahrsmonaten 2015 signalisieren ein eindeutig niedrigeres Niveau im Vergleich zu den aktuellen Notierungen. Letztere stehen noch unter dem Eindruck von zeitlich befristeten logistisch verursachten Versorgungsengpässen, die im Verlauf der nächsten Monate behoben sein werden.