USDA: reichliche Versorgung des Ölsaatenmarktes 2014/15

Die jüngste Schätzung des amerikanischen Landwirtschaftsministeriums zum Ölsaatenmarkt bestätigt die bereits bekannte Beobachtung einer weiteren Rekordernte im Wirtschaftsjahr Sept./Aug. 2014/15.

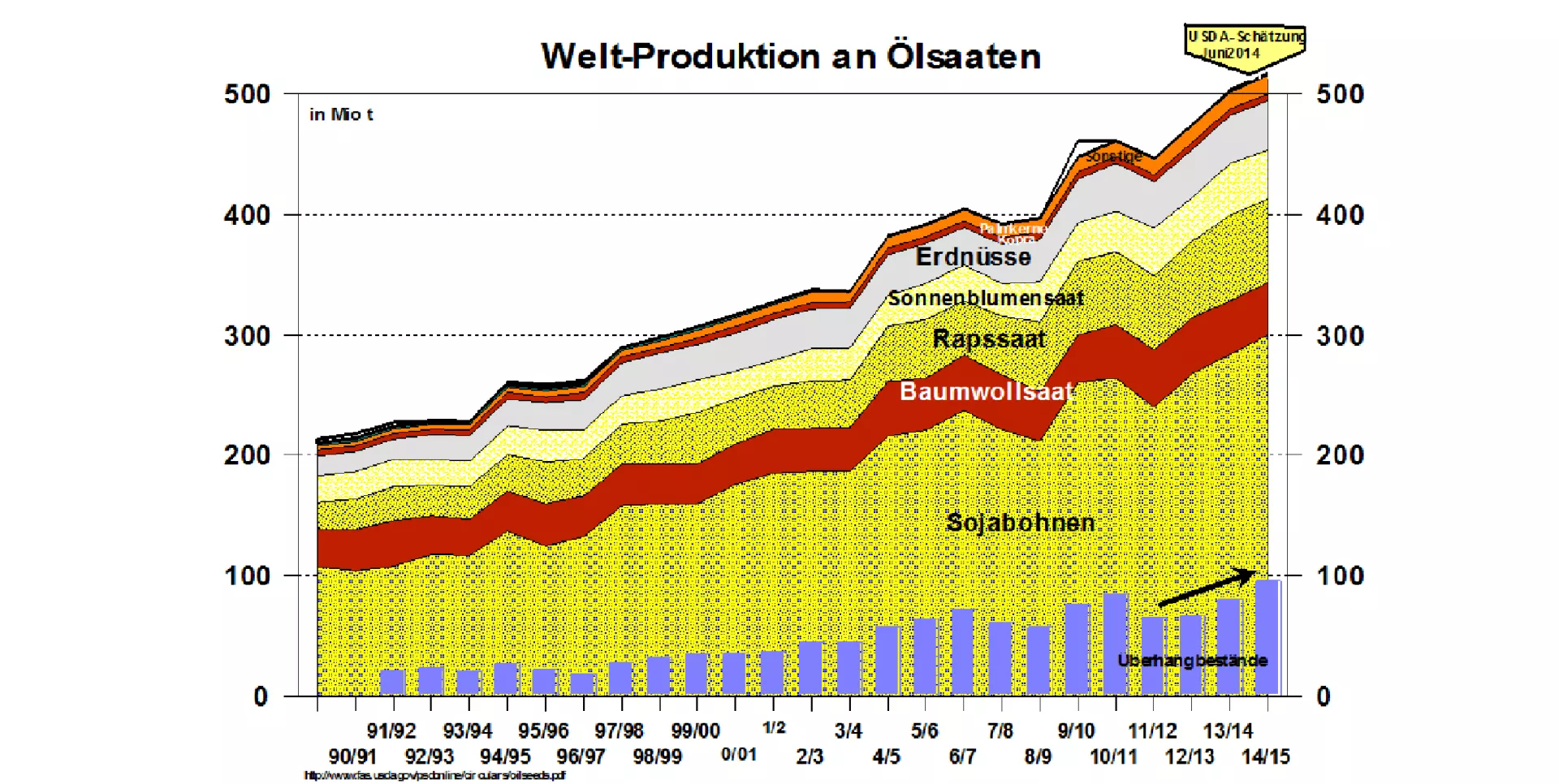

Zum ersten Male werden gleich 2 markante Zielwerte überschritten: Für alle Ölsaaten zusammen sind es die 500 Mio. t und für Sojabohnen die 300 Mio. t Marke. Damit wird auch bereits deutlich, dass der entscheidende Wachstumsschub vom Sojakomplex ausgeht und bei den übrigen Ölsaaten von Raps (14 %), über Baumwollsaat, Sonnenblumensaat, Erdnüsse, Palmkern bis Kopra nur geringe Veränderungen zu erwarten sind.

Wenn man den Teilmarkt der pflanzlichen Öle zugrunde legt, kommt noch Palmöl mit einem Marktanteil von 30 % noch vor Sojaöl und Rapsöl als zweiter Marktführer hinzu, der wesentlichen Anteil an der Preisbildung besitzt. Der Palmölmarkt konzentriert sich zu 90 % auf die tropischen Verhältnisse in Malaysia und Indonesien. Ab März/April beginnt der Anstieg der neuen Produktionssaison, die ihren Höhepunkt im Sept/Okt erreicht. Schon jetzt sind die Vorratsbestände mindestens 10 % höher als die laufende Ernte. Gleichzeitig geht die Ausfuhr aufgrund des Konkurrenzdruckes u.a. von Sojaöl zurück, so dass bei steigenden Erntemengen die Bestände noch weiter aufgebaut werden. Die Folge ist erheblicher Preisdruck. Die Palmölkurse sind wieder auf ein Niedrigniveau von 750 $ je t gefallen nachdem fast einen Monat auf buw oberhalb der 800 $ je t Marke gewesen waren. Der starke Konkurrenzdruck wirkt sich auf die gesamten übrigen Ölsaatenmarkt, speziell Raps aus.

Wenn man Produktion und Verbrauch der Ölsaaten insgesamt für das Jahr 2014/15 saldiert, errechnet sich ein kräftig steigender Endbestand von rd. 96 Mio. t im Vergleich zum Vorjahr mit 80 Mio. t. Damit ist eine überdurchschnittlich gute bis reichliche Versorgung im Ölsaatenmarkt erreicht, die es bis dato noch nicht gegeben hat.

Die Folgen der reichlichen Versorgungslage sind fallende Preise, die bei Raps jetzt schon kräftig eingesetzt haben. Beim Teilmarkt Sojaschrot sieht die Perspektive infolge der Engpaßlage in den USA bis zur neuen Ernte im Sept. 2014 noch etwas kritischer aus. Die Schrotpreise geben vorerst nur zögerlich nach und erst mit zunehmender Sicherheit der erwarteten Rekordernte in den USA von knapp 100 Mio. t dürfte der Preisknoten platzen.

Zum Wirtschaftsjahr 2014/15 gehören auch die Frühjahrsernten2015 in Südamerika. Auch hier sind die Erwartungen hoch gesteckt. Allerdings gibt es noch eine Reihe von Risiken zu überwinden. Die größte Unsicherheit liefert das Wetterphänomen El Nino, das mit Trockenheit in Pazifischen Raum noch für Ertragsminderungen sorgen kann. Je nach jahresspezifischer Ausprägung können die möglichen Schädigungen im 2. Halbjahr 2014 unterschiedlich groß ausfallen. Das könnte den Tiefgang der Rapspreise ein wenig anheben und den Rückgang der Sojakurse bremsen.

ZMP Live Expertenmeinung

Die erwartete Rekordernte bei den Ölsaaten übersteigt die absehbare Verbrauchsentwicklung. Steigende Endbestände führen zu der Einschätzung einer reichlichen Versorgungslage im Wirtschaftsjahr 2014/15.

Bis zum tatsächlichen Ernteergebnis sind noch eine Reine von Wachstums- und Ernterisiken zu überwinden. Die größte Herausforderung im 2. Halbjahr 2014 ist die Wetteranomalie El Nino, deren Ausgestaltung jedes Mal unterschiedlich ausfällt.

Die Terminkurse an den Börsen zeigen eine deutliche Talfahrt der Preise im Ölsaatenmarkt an, deren Reichweite bis ins nächste Jahr 2015 gehen wird. Die Richtung ist klar, das Ausmaß bleibt offen.