USDA schätzt globale Ölsaatenernte 2015/16 geringfügig höher ein

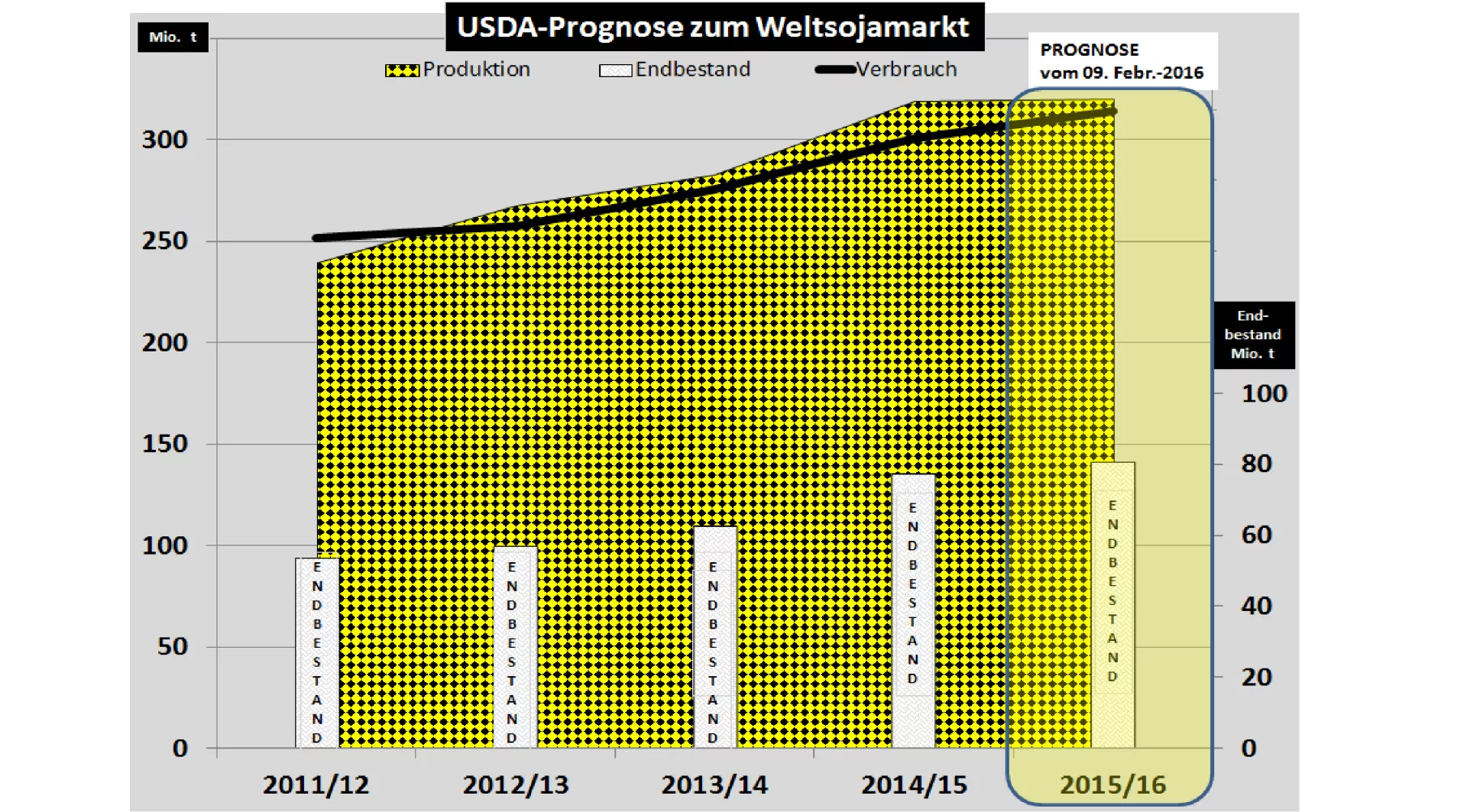

In der jüngsten Febr.-Ausgabe schätzt das amerikanische Landwirtschaftsministerium (USDA) die weltweite Ölsaatenernte geringfügig höher auf 527 Mio. t ein. Die darin enthaltene Sojabohnenernte wird mit 320 Mio. t ein wenig aufgestockt. Im Teilmarkt Raps bleibt es bei den knappen Erntemengen von 67,5 Mio. t, bzw. 6,5 % unter Vorjahresniveau. Die übrigen Ölsaaten bewegen sich im mehrjährig üblichen Rahmen.

Die im Herbst 2015 erfolgte US-Sojaernte wird mittlerweile auf knapp 107 Mio. t höher als das Vorjahresergebnis eingeordnet. Dollarkursbedingt schwache Exportzahlen führen zu einem 5-fach höherem Bestandsaufbau auf rd.12 Mio. t im Vergleich zu den beiden Vorjahren.

Die angelaufene brasilianische Sojaernte wird auf rd. 100 Mio. t geschätzt, auch wenn noch einige Ernterisiken ausstehen. Im Vorjahr wurden 96 Mio. t geerntet. Für Argentinien wurde die Prognose auf 58,5 Mio. t angehoben. Auch für Paraquay wird ein Rekordergebnis von 8,8 Mio. t veranschlagt.

Die Exporte aus den südamerikanischen Ländern sollen insgesamt um 8 Mio. t zulegen. Die größte Steigerung soll aus Brasilien kommen. Reduzierte argentinische Exportsteuern verursachen zwar nicht den erwarteten großen Angebotsschub, werden aber spürbar höher als sonst eingeschätzt.

Auf der Importseite bleibt das USDA bei einem chinesischen Einfuhrbedarf von 80,5 Mio. t Sojabohnen mit nur 2,5 Mio. t mehr als im Vorjahr. Auch für Europa werden höhere Importe an Sojabohnen und –schrot aufgrund fehlender Rapsschrotmengen erwartet.

Die Palmölernten im Indonesien und Malaysia wurden auf 60 Mio. t zurückgestuft. Die Trockenphase des El Niño-Wetter hinterlässt beachtliche Mindererträge, die noch weit ins Jahr 2016 hineinreichen. Die Palmölerzeugung in Malaysia fiel allein von Dez auf Jan um fast 20 %. Die aufgebauten Lagerbestände sind um 12 % gefallen.

Trotz niedriger und wieder sinkender Rohölkurse sind die Palmölpreise weiter gestiegen. Es steht zu erwarten, dass das üblicherweise preiswerteste pflanzliche Öl über die Sojaölpreise steigen kann. Für den Sommer werden Kurse um die 600 $/t Palmöl genannt.

Die Rapskurse in der EU werden vom schwankenden Rohölpreis gesteuert, von einem steigenden Eurokurs unter Druck gesetzt und von der Konkurrenz Palmöl und Sojaöl in die Zange genommen.

ZMP Live Expertenmeinung

Trotz sektoraler Versorgungsknappheiten bleibt das globale Ölsaatenangebot überdurchschnittlich groß. Die gute Versorgungslage in Verbindung mit niedrigen Rohölkursen halten die Kurse zunächst unter Druck. Schwankende Wechselkurse spielen im Ex-/Importgeschaft noch eine Rolle je nach Ein- oder Verkaufsnotwendigkeit. An Bedeutung gewinnt in den nächsten Wochen und Monaten die Entwicklung beim 2 Marktführer Palmöl. Die Funktion als preissenkende Kraft könnte verloren gehen.