USDA-Okt.-15-Schätzung: globale Ölsaatenversorgung bleibt überdurchschnittlich gut

Die jüngste Schätzung des amerikanischen Landwirtschaftsministeriums zur Lage auf dem Ölsaatenmarkt bestätigt die bisherige Entwicklung eines überdurchschnittlich gut versorgten Ölsaatenmarktes 2015/16. Die Produktion wird auf 531 Mio. t nochmals höher eingestuft als in den vorhergehenden Prognosen, bleibt aber hinter dem Rekordjahr 2014/15 mit 536 Mio. t zurück.

Die Verbrauchsseite kommt mit ihren Zunahmen nicht in gleicher Höhe nach, so dass die Endbestände auf ein Rekordniveau von 96 Mio. t bzw. 21,4 % der Verarbeitung steigen. Der Durchschnitt der letzten 5 Jahre liegt bei 18,9 %.

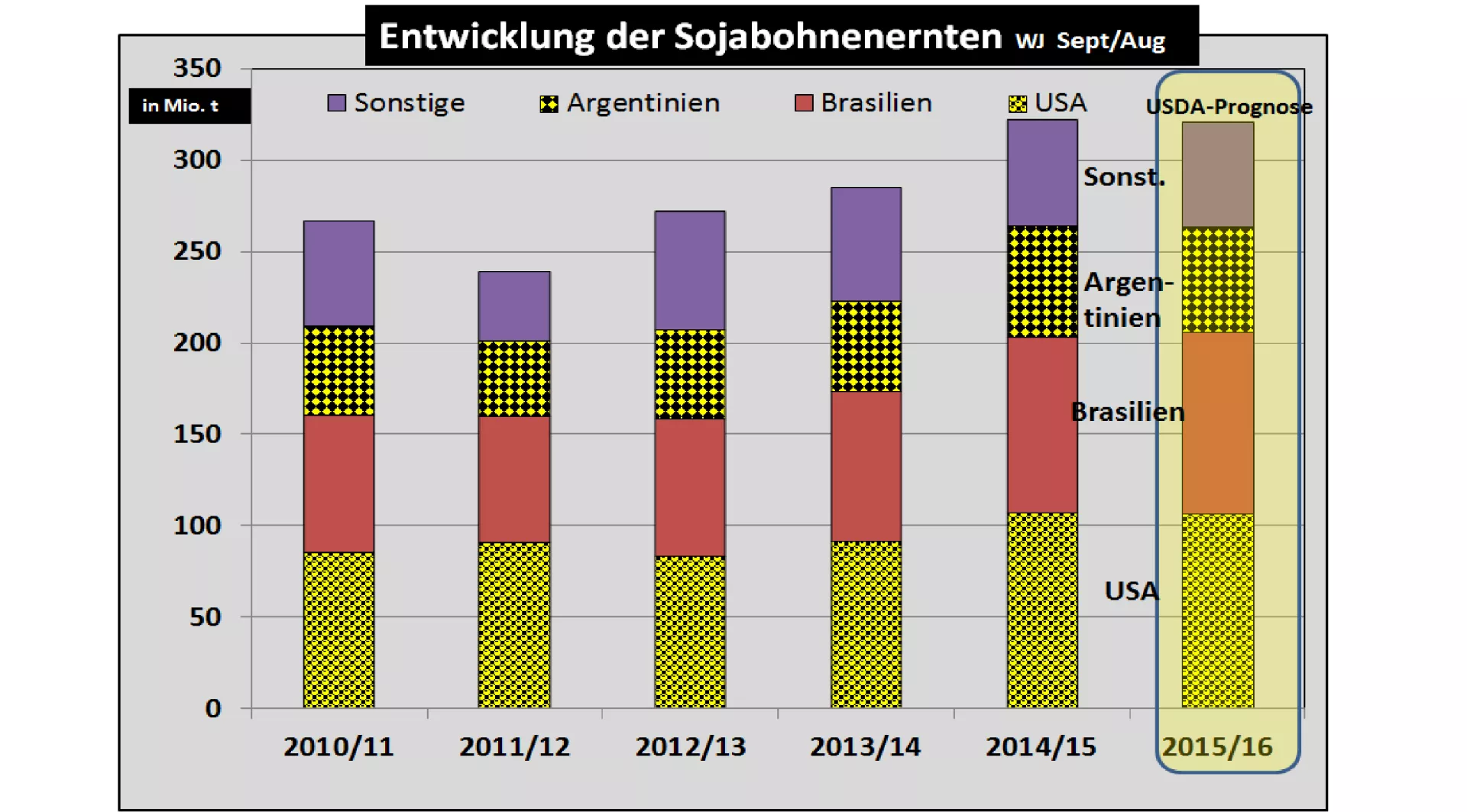

Soja stellt mit 320 Mio. t rd. 60 % der Ölsaaten. Die Zunahmen zum Vorjahr fallen nur noch mäßig aus, nachdem in den weiter zurückliegenden Jahren Steigerungsraten von 10 bis 15 Mio. t zu beobachten waren. Der Verbrauch verläuft jedoch in etwas gleichmäßigeren Zunahmen von rd. 10 Mio. t je Jahr. Die Sojaendbestände erreichen mittlerweile Höchstniveau von 85 Mio. t bzw. 31 % vom Verbrauch bei einem 5-jährigen Mittelwert von rd. 26%.

Die zweitgrößte Ölsaat Raps wird auf eine Ernte von 68 Mio. t geschätzt. Das Ergebnis fällt gegenüber den beiden Vorjahren mit durchschnittlich 72 Mio. t schlecht aus. Ursache sind die schwachen Ernten in den beiden Hauptanbaugebieten EU-28 mit 22 Mio. t und Kanada mit 14 Mio. t, die zusammen mehr als 50 % der Weltrapsernte ausmachen.

Die übrigen Ölsaaten bewegen sich im Rahmen ihrer Kapazitäten. Markt- und preisrelevante Änderungen sind für 2015/16 nicht zu erkennen.

Der Markt für pflanzliche Öle wird erweitert durch das Palmöl mit einem Anteil von rd. 33 % am gesamten Ölaufkommen. Sojaöl steht an zweiter Stelle mit einem Produktionsanteil von 28 % und Raps folgt mit einem Anteil von 15 %.

Palmöl gilt aufgrund seines hohen Marktanteils und günstigen Preise als Marktführer neben dem Sojaöl. In diesem Jahr macht sich das Wettereignis El Niño in den Hauptanbaugebieten Indonesien und Malaysia mit zu geringen Niederschlägen bemerkbar. Die Palmölpreise haben nach einer monatelangen Talfahrt von über 650 bis unter 450 $ je t wieder einen steilen Aufstieg innerhalb eines einzigen Monats bis über 550 $ je t erlebt. Trotz eines preisdrückenden Rohölkurses geht man davon aus, dass die Palmölerzeugung unter El Niño-Bedingungen mindestens 6 Monate bis ein ganzes Jahr mit geringerem Wachstum reagieren wird. Hohe Palmölleistungen sind nur bei 2.000 mm Niederschlag und Durchschnittstemperaturen von 26 bis 30 Grad erreichbar.

Der Sojamarkt gewinnt zunehmend an Bedeutung. Dazu liefern neben den beiden guten US-Ernten im vergangenen und laufenden Jahr die südamerikanischen Anbauausdehnungen einen entscheidenden Beitrag. Der preisgünstige und flexible Anbau dieser Leguminose (Stickstoffsammler) veranlasst immer mehr Farmer von der relativ teuren Maiserzeugung auf die Sojabohne umzusteigen. Das gilt aber nur solange, wie die Preisrelationen zwischen den beiden Konkurrenzfrüchten die Kostenunterschiede nicht wieder wettmachen.

Speziell für Brasilien kommt noch ein Wechselkurseffekt hinzu. Die schwache brasilianische Währung von 4 Real zu 1 US-Dollar hat dazu geführt, dass sich die Sojapreise in Brasilien fast verdoppelt haben. Brasilien erwartet im kommenden Frühjahr 2016 eine Rekordernte von über 100 Mio. t. Noch vor 2 Jahren wurden nur 84 Mio. t erreicht.

In Argentinien soll sich die diesjährige Rekordernte von 61 Mio. t im Frühjahr 2016 wiederholen. Auch hier spielt der Tausch von Mais- zu Sojaflächen eine Rolle. Dabei hat u.a. das ungünstige Wetter während der Maisaussaat begünstigend beigetragen.

In allen Prognosefällen wird zwar immer mit Durchschnittserträgen gerechnet. Gerade unter den El Niño-Wetterbedingungen sind jedoch erhebliche Vorbehalte zu den Ertragsaussichten zu machen.

Last not least wurden die angelaufenen US-Sojaernten vom USDA gegenüber der Vormonatsschätzung wieder etwas zurückgenommen. Das Ergebnis soll mit 105,8 Mio. t nur knapp hinter dem Vorjahr zurückbleiben. In Erwartung einer unverändert guten Nachfrage werden die hohen US-Vorratsbestände etwas abgebaut.

Auf der Verbrauchsseite bleibt es bei moderaten Einfuhrsteigerungen der Chinesen von nur 2 Mio. t mehr zum Vorjahr. In den zurückliegenden Perioden waren jährliche Steigerungen von 4 bis 10 Mio. t zu beobachten gewesen. Dennoch bleibt China weltgrößter Importeur mit einem Handelsanteil von rd. 65 %.

Die EU wird einen Teil ihres ausgefallenen Rapsschrotes durch verstärkte Sojaeinfuhren ausgleichen. Die Größenordnungen bleiben im bescheidenen Rahmen von unter 2 %.

Die Kurse an den Börsen haben vorerst ihre feste bis leicht steigende Entwicklung fortgesetzt. Für die weitere Kursentwicklungen werden Logistikprobleme und die politischen Veränderungen in Südamerika wie immer eine Aufmerksamkeit beanspruchende Rolle haben.

ZMP Live Expertenmeinung

Die jüngste USDA-Schätzung bestätigt eine überdurchschnittliche Versorgungsentwicklung im Ölsaatenbereich. Hohe Sojaernten werden in Nord- und Südamerika erwartet. Das El Nino-Wetter wird die Palmölpreise auf hohem Kurs halten und damit die Rapspreise mitziehen. Andererseits könnte angesichts der hohen Steigerungen im Sojasektor eine Verschiebung der Konkurrenzverhältnisse eintreten. Vorerst bewegen sich die Börsenkurse auf festen bis leicht anziehenden Niveau.