USDA schätzt Ölsaatenernte 2015/16 um 10 Mio. t geringer ein als im Vorjahr, dennoch hohe Versorgungslage

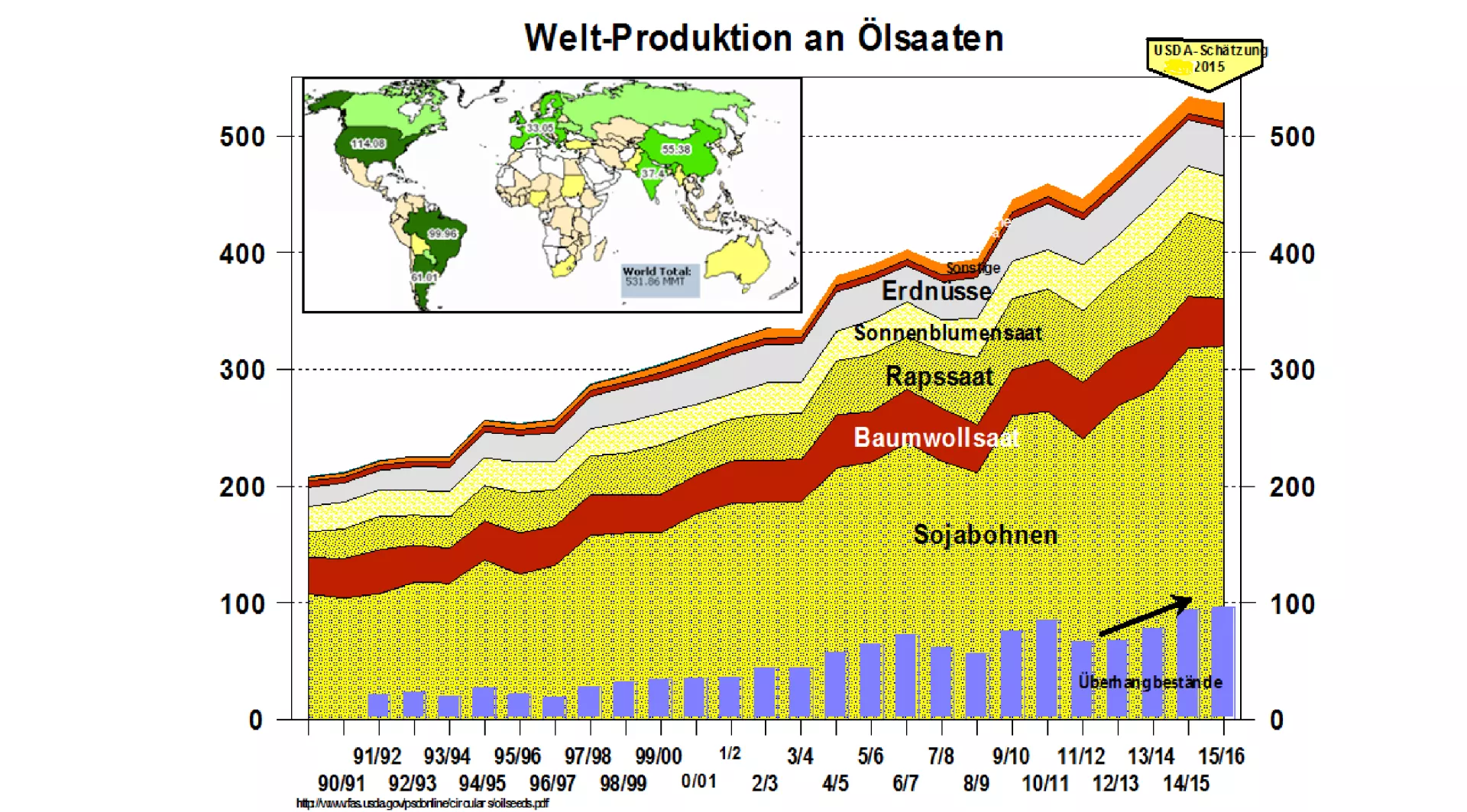

Das amerikanische Landwirtschaftsministerium (USDA) schätzt die Ernte 2015/16 auf 527 Mio. t Ölsaaten insgesamt bzw. 10 Mio. t weniger als im Vorjahr. Es handelt sich um das bisher zweitgrößte Ergebnis. Am Ende des Wirtschaftsjahres sollen die schon hohen Endbestände nochmal geringfügig zulegen. Damit wird eine überdurchschnittlich gute Versorgungslage bestätigt.

Den größten Anteil beansprucht die Sojabohne mit knapp 320 Mio. t, die ein gleich hohes Ergebnis wie im Vorjahr liefern soll. Die globale Rapsernte wird auf 64,5 Mio. t heruntergesetzt, nachdem im vergangenen Jahr noch knapp 72 Mio. t geerntet wurden. Baumwollsaat, Erdnüsse und Sonnenblumen liefern jeweils einen Beitrag um die 40 Mio. t.

Im Teilmarkt der pflanzlichen Öle stehen Soja- und Palmöl beide an der Spitze und bestreiten rd. 2/3 der Weltproduktion. Beide gelten als Marktführer, wobei das etwas größere Palmölangebot als preiswertestes Öl gilt, während der Sojasektor über den Vorteil des eiweißreichen Sojaschrotes verfügt.

Die US-Sojaernte 2015 schätzt das USDA auf 107 Mio. t knapp unter der Vorjahreslinie von 108 Mio. t ein. Allerdings werden immer noch Zweifel an der Schätzung der Flächenerträge laut. Die beiden südamerikanischen Frühjahr/-sommerernten 2015 in Argentinien und Brasilien bleiben auf Rekordkurs mit zusammen 155 Mio. t. Ihre noch laufende Vermarktung bremst den Vorverkauf der US-Ware.

Für die kommende Frühjahrsernte 2016 wird für Argentinien und Brasilien bereits eine Menge von zusammen 154 Mio. t vorausgesagt. Allerdings muss mit hohem Schätzrisiko gerechnet werden, weil die El Niño Wetterperiode genau in die Zeitspanne von Aussaat bis Ernte fällt. Die Aussaat beginnt mit Ende September 2015.

Raps spielt mit rd.15 % Marktanteil eine Anpasserrolle im Ölsaatenmarkt. Die kleine Weltrapsernte wurde durch die beiden größten Produzenten EU mit 21 Mio. t und Kanada mit 14 Mio. t verursacht. Witterungsbedingte Ertragseinbußen und Flächenreduzierungen haben zu diesem Schätzergebnis beigetragen.

Die Ölsaatenkurse haben sich vom USDA-Schätzergebnis wenig beeindruckt gezeigt. Die Zahlen lagen im Rahmen der Erwartungen.

Die zwischenzeitlich auf 430 $/t gefallenen Palmölkurse haben sich seit einer Woche wieder stabilisiert und orientieren sich an der 500 $/t Marke. Im Hintergrund wirkt das El Niño-Wetter, das eine niederschlagsarme Zeit ankündigt. Das geschieht gerade in der Zeitspanne, in der die Palmölerzeugung in Malaysia und Indonesien auf ihren jährlichen Höhepunkt im Okt. zustrebt. Schon jetzt ist absehbar, dass die Höchsterträge der Vorjahre nicht zu erreichen sind.

Die Rapskurse haben sich nach ihrem Preisrückgang wieder auf etwas höherem Niveau stabilisiert. Die Konkurrenzprodukte von Palmöl und Sojaschrot lassen trotz weltweiter Rapsknappheit keine wesentlich höheren Notierungen zu.

Die aktuelle ruhige Marktentwicklung im Ölsaatensektor sollte nicht darüber hinwegtäuschen, dass noch beachtliche Risiken im Verlauf des Wirtschaftsjahres 2015/16 aufgrund des Wetterphänomens El Niño zu überstehen sind. Preisschwankungen größeren Ausmaßes sind daher nicht auszuschließen.

ZMP Live Expertenmeinung

Der überdurchschnittlich gut versorgte Ölsaatensektor im Ganzen verdeckt kleine Engpässe im Rapsmarkt. Die bisherigen Ernteschätzungen beim Marktführer Soja liefern Rekordergebnisse in Serie. Die Risiken der bevorstehenden El Nino-Wetterphase von Okt.-15 bis März-16 sind aufgrund mangelnder Kenntnisse jedoch noch nicht eingebunden. Die noch ausstehenden Markt- und Preisunsicherheiten sollten angesichts der augenblicklich vergleichsweise ruhigen Marktphase nicht unterschätzt werden.