Fallende Rohölkurse deckeln die Ölsaatenkurse - USDA-Bericht ohne Überraschungen

Rohölkurse sind so niedrig wie seit 12 Jahren nicht mehr. Je nach Sorte notieren die Börsen um die 30 $ je barrel. Die fallende Tendenz lässt noch keine Bodenbildung erkennen. Palmöl, Rapsöl und Sojaöl werden aufgrund ihrer Verwendung zu Biodiesel von den niedrigen Konkurrenzpreisen in Mitleidenschaft gezogen, erweisen sich auf niedrigem Niveau noch vergleichsweise stabil.

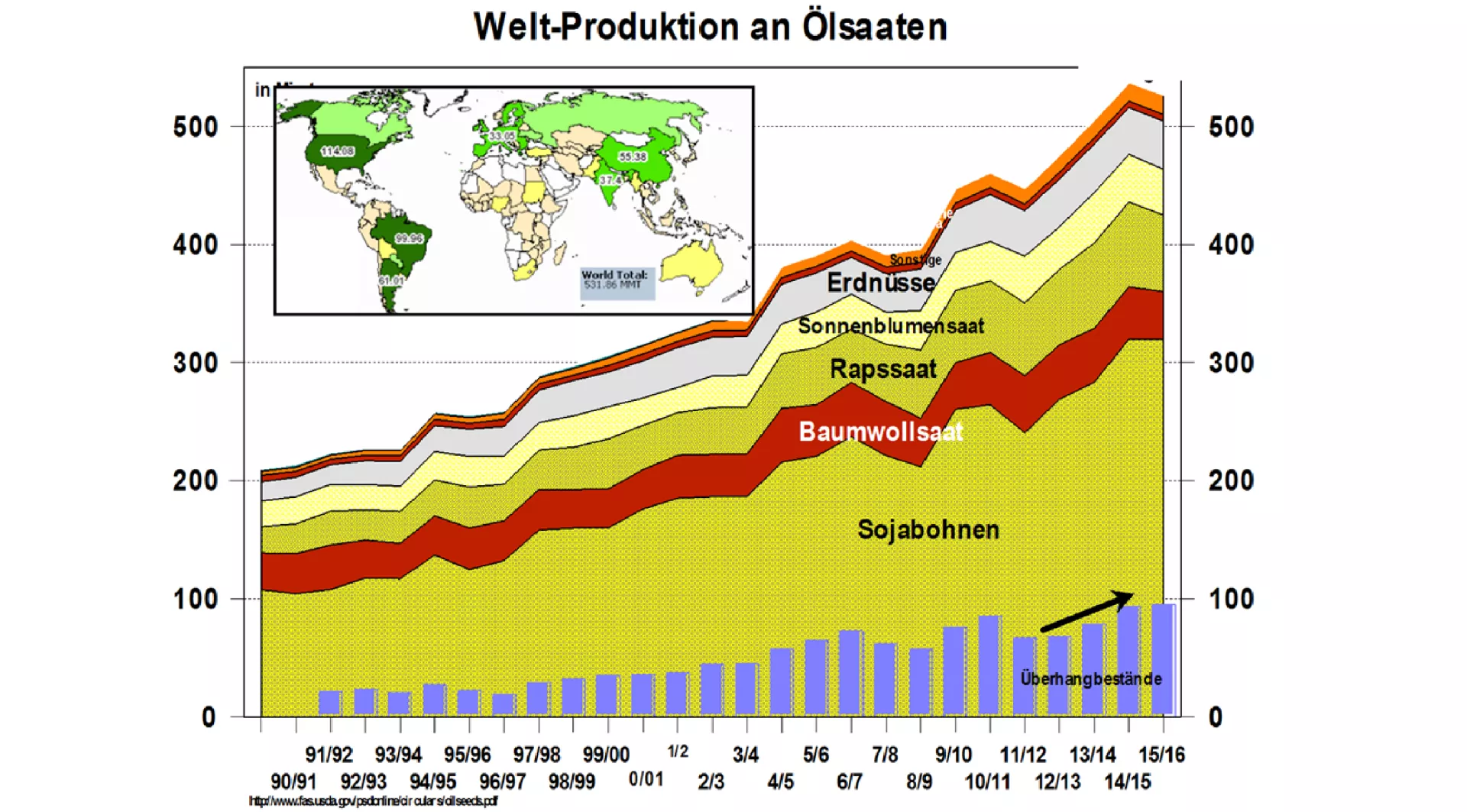

Der jüngste USDA-Bericht zu den Ölsaaten bestätigt trotz leichter Zurücknahmen einzelner Ernteschätzungen das hohe Versorgungsniveau im Jahre 2015/16. Man erwartet rd. 91 Mio. t Endbestand bzw. 20 % des Verarbeitungsvolumens auf Weltebene; noch vor 5 Jahren war es ein Drittel weniger. Die Produktionszunahmen in Höhe von 80 Mio. t in den letzten 5 Jahren übersteigen die Verbrauchssteigerungen um 30 Mio. t.

Den größten Anteil am Ölsaatenmarkt hält die Sojabohne mit 319 Mio. t. Nach einer US-Ernte im Herbst 2015 in Rekordhöhe von 107 Mio. t schätzt das USDA die angelaufene brasilianische Ernte auf rd. 100 Mio. t. In Brasilien selbst ist man mit 102 Mio. t optimistischer. Der Export soll von 50 auf 57 Mio. t steigen. Die Hafenkapazitäten sind entsprechend vergrößert worden.

Argentiniens Sojaernte wird vom USDA unverändert mit 57 Mio. t geschätzt. Verminderte Exportsteuer und der um 25 % gefallene Peso-Kurs sollten eigentlich für höhere Exportzahlen sorgen. Die USDA-Schätzung liegt jedoch nur um 0,5 Mio. t höher als in der Dez-15-Schätzung.

Auf der Importseite bleibt China mit 81 Mio. t bzw. 64 % des Welthandels die dominante Größe. In diesem Jahr soll die Steigerung nur rd. 2 Mio. t zum Vorjahr betragen. In den früheren Jahren betrugen die jährlichen Einfuhrzuwächse zwischen 4 bis 9 Mio. t.

Die zukünftigen Sojaflächen in den USA sollen größer werden. Dafür spricht insbesondere das Soja-Mais-Preisverhältnis, das über dem Neutralwert zugunsten der Bohne liegt. Ob daraus jedoch eine große Ernte wird, wird angesichts des mit 90 % Wahrscheinlichkeit erwarteten La-Niña-Wetters in Frage gestellt. In Nordamerika bedeutet das Sommertrockenheit mit Schwerpunkt im Juni/Juli 2016.

Die Palmölkurse haben trotz Erzeugungsrückgang unter dem Druck der Rohölpreise in jüngster Zeit wieder etwas nachgegeben. Hohe Lagerbestände haben ebenfalls ihren Beitrag dazu geleistet. Die negativen Auswirkungen des El Niño-Wetters auf das Wachstum in den Plantagen werden noch monatelang zu spüren sein. Die geringere Ölerzeugung wird für einen deutlichen Bestandsabbau sorgen, der wiederum die Palmölkurse stimulieren könnte.

Der globale Rapsmarkt bleibt trotz der Höherschätzung der kanadischen Canola-Ernte weiter mit rd. 5 % unter den Ergebnissen vorausgehender Jahre. Die weltweiten Anbauflächen sollen nicht ausgedehnt worden sein. Angesichts der zurückgesetzten Überhangbestände im Rapssektor wird die zukünftige Versorgungslage nur wenig verändert eingestuft. Offen bleibt die Frage, inwieweit der niedrige Rohölkurs und das große Angebot an Sojaschrot die Rapspreise weiter unter Druck setzen wird.

ZMP Live Expertenmeinung

Eine überdurchschnittlich gute globale Versorgungslage im Ölsaatensektor in Verbindung mit einem fallenden Rohölkurs setzt den Preisentwicklungen nach oben enge Grenzen. Allerdings stehen Risiken mit einer nachlassenden Palmölerzeugung und den möglichen Beeinträchtigungen durch ein La Nina-Wetter im Sommmer 2016 bevor.