Ölsaatenkurse auf dem Weg nach unten

Die Kurse für Soja, Raps und Palmöl sind auf dem Weg nach unten. Wer zunächst den Grund in einer nachhaltigen Verbesserung der Ölsaatenernten oder einer Absatzschwäche sucht, wird nur begrenzt fündig. Die ausschlaggebende Ursache liegt im stark nachlassenden Rohölkurs. Die Barrel-Notierungen sind in den letzten Wochen ständig in Richtung 50 $ je nach Qualität gefallen. Grund ist ein weltweit zunehmendes Überangebot dieses Rohstoffes.

Eine zweite Komponente in diesem Zusammenhang zeichnet sich in einer möglichen Wirtschaftskrise in China ab. Die wiederholten Einbrüche an den dortigen Börsen und die Rettungsversuche des Staates signalisieren wirtschaftliche Schwächetendenzen, die Folgen für den Einkauf von Rohstoffen nach sich ziehen könnte. Rohöl wäre unmittelbar betroffen und beim pflanzlichen Ölimportbedarf Chinas sind es die Rohstoffe Soja, Raps und Palmöl.

Während China pflanzliche Öle in hohem Maße in 1. Linie für den menschlichen Verbrauch importiert, bilden die Ölsaaten in anderen Ländern der Welt zu wesentlichen Teilen die Grundlage für die Biodieselerzeugung. Die Konkurrenzsituationen liegen auf der Hand.

Die fallenden Ölsaatenkurse haben noch einige weitere Antriebskräfte. In den USA wird die kommende Sojaernte wieder günstiger beurteilt. Zwar haben die Dauerregenfälle im US-Sojagürtel geplante Anbauflächen verhindert und die Aussaat verzögert, aber die jetzt bevorstehende trockene und wärmere Zeitspanne ist bei ausreichend wassergesättigten Böden vielversprechend für die Ertragsbildung. Möglicherweise kommt doch noch eine überdurchschnittliche US-Ernte zustande.

Im Hintergrund wirken noch die südamerikanischen Rekordernten von Sojabohnen aus dem Frühsommer, die im Augenblick ein günstiges Spiel haben im Wettbewerb mit den vom starken Dollar belasteten US-Sojaverkäufen.

Obwohl die globale Rapsversorgung in diesem Jahre erheblich kleiner ausfallen wird, können sich die Rapsnotierungen dem Konkurrenzdruck nicht entziehen. Kanadas Canola-Ernte wurde zwar erst jüngst nach eingehenden Feldbesichtigungen wieder etwas aufgebessert, bleibt aber dennoch weit hinter den Ergebnissen früherer Jahre zurück.

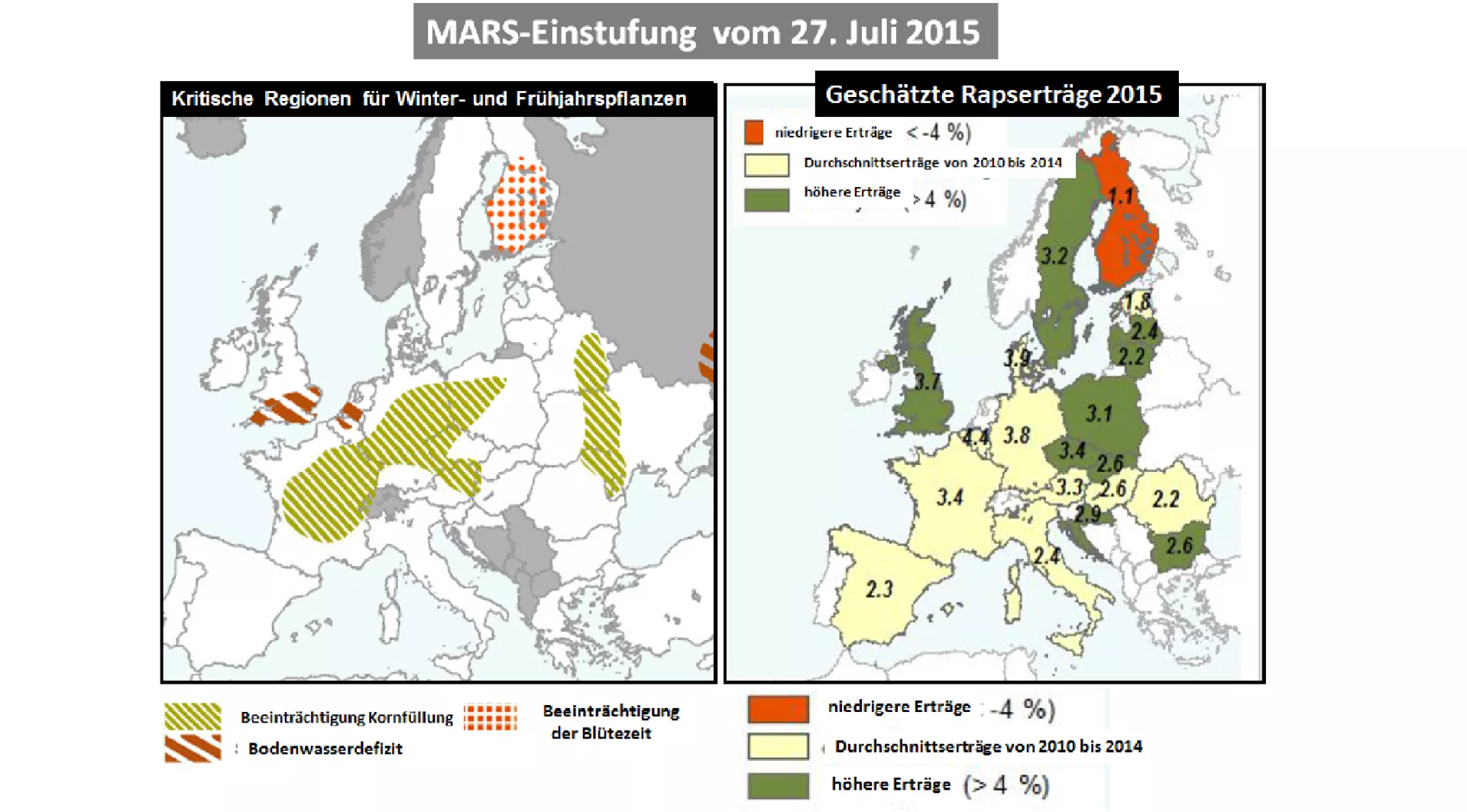

Für die EU hat das agrarmeteorologische Institut der EU Kommission (Mars) am 27. 07.2015 die Rapserträge um knapp 11 % schlechter zum Vorjahr, aber immer noch 3 % über den 5-Jahresmittel eingestuft. Die mögliche EU-Rapsernte könnte dann bei 21,4 Mio. t liegen im Vergleich zum Vorjahr mit 24,3 Mio. t.

Angesichts des steigenden EU-Importbedarfs bei Raps in einer Größenordnung um 3 Mio. t spielt der Wechselkurs Dollar/Euro vor dem Hintergrund des Griechenland-Konfliktes noch eine mitentscheidende Rolle. Sollte der Euro auf Dollarparität fallen, könnte mit einer Rapspreissteigerung in Höhe von 3,5 € je dt gerechnet werden.

Die Mars-Schätzung hat allerdings nur Klimadaten bis zum 24 Juli verarbeitet. Die jüngere Entwicklung blieb weitgehend unberücksichtigt. Ab nächster Woche soll eine länger andauernde Trockenphase die Erntearbeiten in Europa beschleunigen.

ZMP Live Expertenmeinung

Fallende Ölsaatenpreise haben ihre auschlaggende Ursache in den fallenden Rohölkursen infolge eines aktuellen Überangebots. Eine schwächere Wirtschaft in China könnte die Weltwirtschaft in Mitleidenschaft ziehen und die Nachfrage nach Röhöl weiter dämpfen.

Pflanzliche Öle werden in China in 1. Linie für den menschlichen Verzehr importiert. In anderen Teilen der Welt bilden pflanzliche Öle eine wesentliche Grundlage für die Biodieselherstellung. Die Konkurrenzsituationen zwischen den Rohstoffen liefern einen wesentlichen Teil der Erklärungsgrundlage für die aktuelle Preisentwicklung.

Günstigere Aussichten für die US-Sojaernten aufgrund der bevorstehenden wärmeren Wetterphase ergänzen die Antriebskräfte für die Preisbildung. Raps bleibt dagegen weltweit knapp, kann sich aber der Konkurrenz der übrigen Ölpreise nicht entziehen. Die kommende Wintersaison könnte die fallende Preisentwicklung bremsen. Notwendige Rapsimporte der EU können durch den Wechselkurs Dollar/Euro verteuert bzw. verbilligt werden.

Die Preisrisiken sind umfassender geworden.