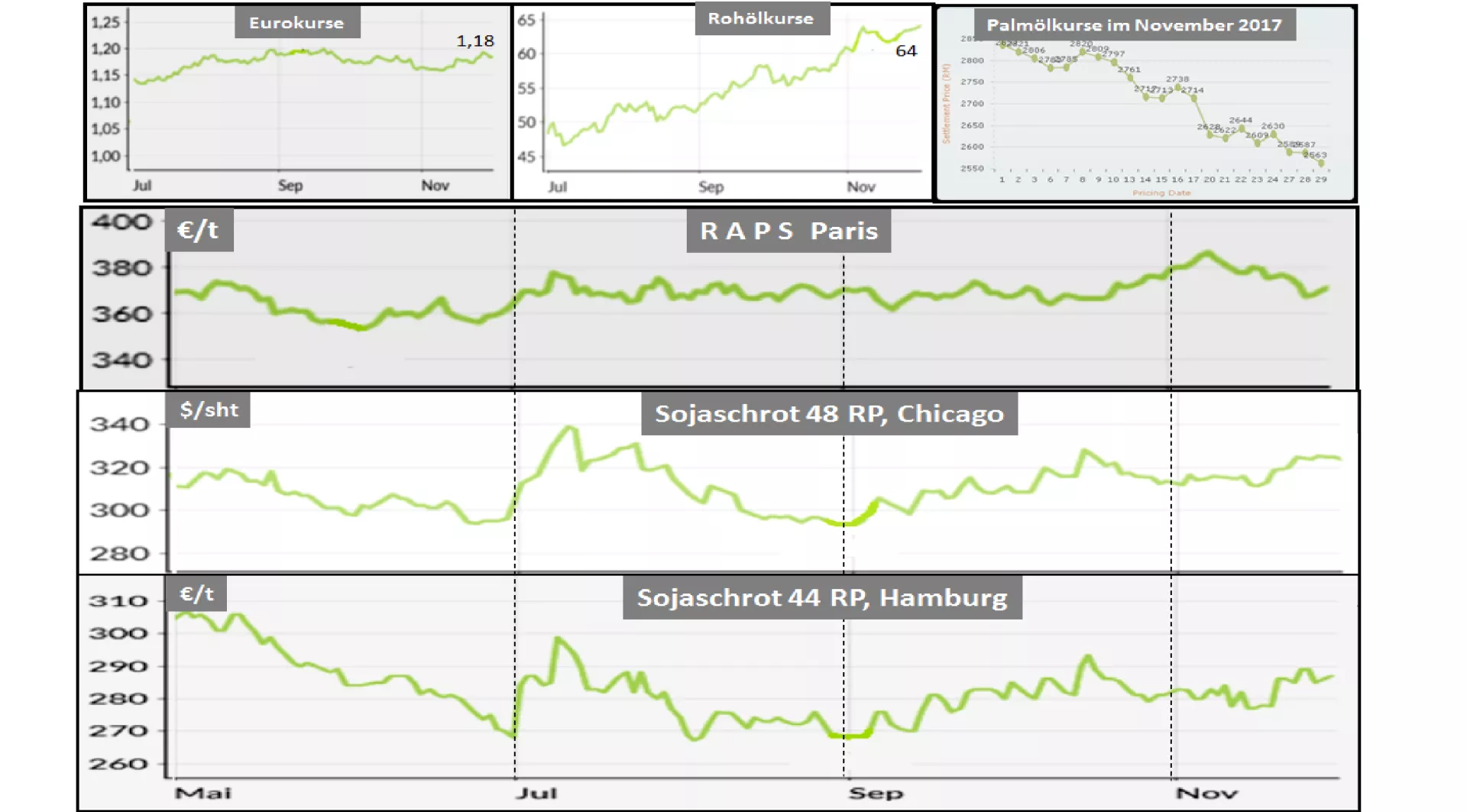

Ölsaaten: gegenläufige Kursentwicklungen von Rohöl und Palmöl – stabiler Eurokurs

Die Ölsaaten stehen im Spannungsfeld zwischen den tonangebenden Kursen bei Rohöl auf beachtlich gestiegenem Niveau und fallenden Palmölkursen.

Üblicherweise orientieren sich die Palmölkurse an den Rohölpreisen, weil aus Palmöl gewonnener Biodiesel in unmittelbarer Konkurrenz zum mineralischen Diesel steht. Allerdings sind die Palmölbestände in Malaysia infolge einer unerwartet guten Ernte deutlich gestiegen und der Export läßt zu wünschen übrig.

Dauerhaft wird diese divergierende Entwicklung nicht sein. Möglicherweise kommt es bei den OPEC-Ländern und den übrigen beteiligten Staaten doch noch zu Meinungsverschiedenheiten über die Drosselung der Ölfördermengen.

Ein anhaltender Preisrückgang beim Palmöl wäre nur dann zu erwarten, wenn die Rohölnotierungen Schwächetendenzen zeigen sollten.

Für die hiesigen Ölsaaten spielt der stabile Eurokurs mit 1,18 $ je € noch eine mitentscheidende Rolle. Mit einer starken Kaufkraft des € können die Importe an Soja preiswert finanziert werden. Auch die notwendigen Rapseinfuhren der EU in Höhe von 3,5 Mio. t in diesem Jahr sind günstig beschaffbar. Palmölimporte profitieren ebenfalls.

Billiges Palmöl in Verbindung einem starken € läßt den Rapspreisen nur sehr begrenzten Spielraum für die Entwicklung nach oben. Lediglich die Orientierung an den Rohölkursen ist ein Grund, die Rapspreise steigen zu lassen. Immerhin wurde der jüngste Preisabstieg wieder in einen Aufschwung verwandelt. Die Notierungen in Paris versuchen zum wiederholten Male, auf die altbekannte Linie von 380 €/t zu erreichen. Noch ist es nicht soweit.

Die sich ab Nov.2017 abzeichnende Aufwärtsbewegung bei US-Sojaschrot scheint sich vorerst auf dem erhöhten Niveau zu festigen. Hintergrund ist eine abgeschlossene US-Sojaernte auf Rekordniveau.

Jüngste Meldungen aus Brasilien gehen davon aus, dass die Sojaernte im Frühjahr 2018 aufgrund der sich deutlich verbesserten Wetterverhältnisse mit ausreichenden Niederschlägen zu einem überdurchschnittlichen Ergebnis von 108 bis 110 Mio. t führen könnte. Die Rekordernte des Vorjahres mit 114 Mio. t wird jedoch nicht erwartet.

Brasilien ist der weltgrößte Exporteur von Sojabohnen geworden.

In Argentinien sehen die Wetterbedingungen unter dem La Niña-Einfluss weniger erfolgversprechend aus. Die letzten Schätzungen laufen auf 54 bis 56 Mio. t hinaus. Im Vorjahr waren es rd. 57 Mio. t.

Bislang gibt es noch keine aussagekräftigen Informationen zum Einfluss der Importregelungen der USA und der EU in Sachen Biodiesel.

ZMP Live Expertenmeinung

Raps- und Sojakurse bewegen sich im Spannungsfeld gestiegener Rohölnotierungen und deutlich gefallenen Palmölpreisen bei einem kaufkräftigen Eurokurs. Die Entwicklungen für Soja und Raps bleiben in einer engen Bandbreite. Die Marktversorgung im Sojabereich bleibt auch in der absehbaren Zeit auf einem überdurchschnittlichem Niveau. Die Terminkurse zeigen vorerst nur wenig Aufwärtsentwicklung.