EU-Schweinefleischmarkt: Aussichten für den Rest des Jahres 2017

In der jüngsten Juni-Ausgabe haben die Experten bei der EU-Kommission eine Vorschau auf die Entwicklung der EU-Schweineschlachtungen für den 2. Teil des Jahres 2017 veröffentlicht. Grundlage lieferten die bisherigen Viehzählungen und Einschätzungen von Fachleuten.

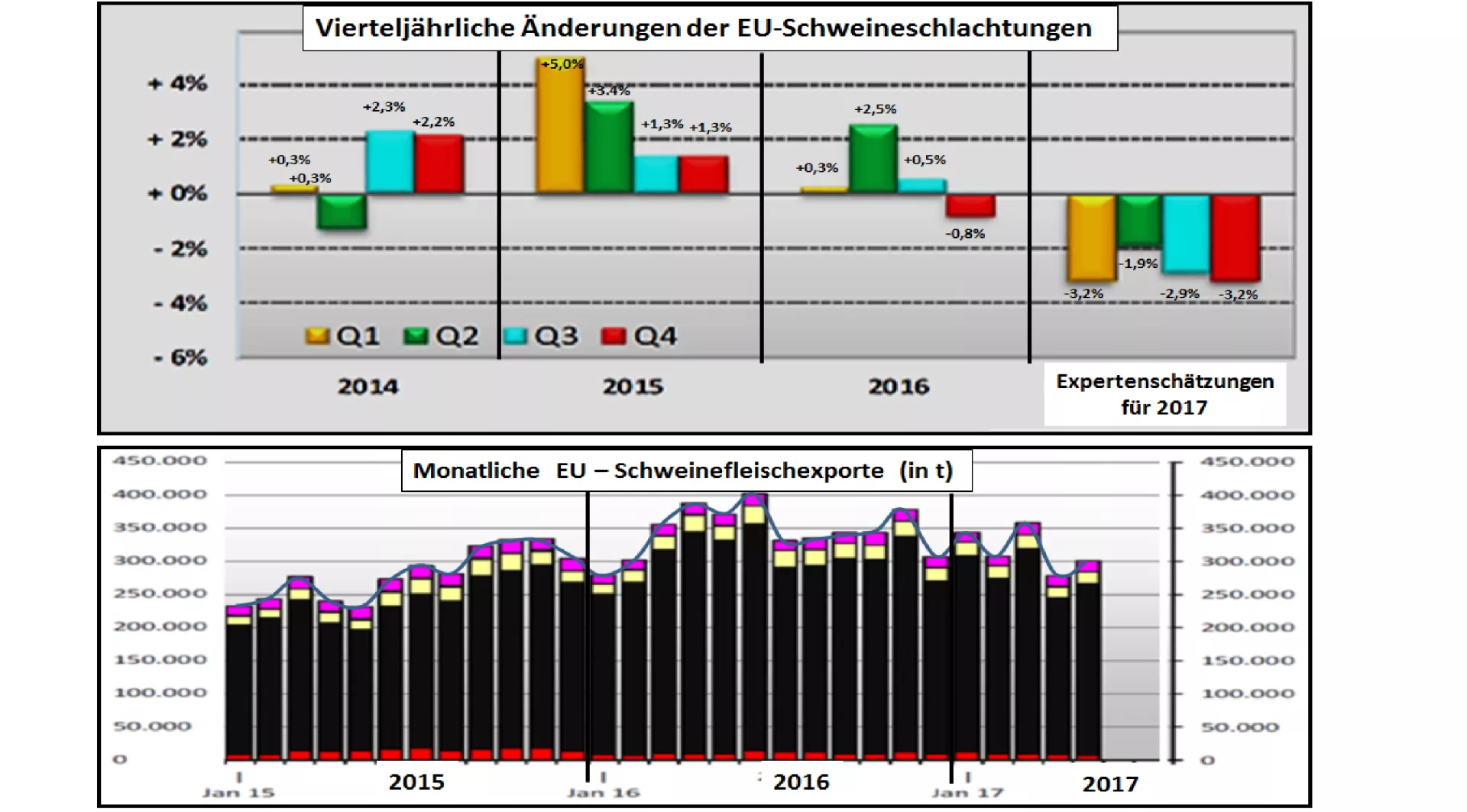

Im 1. Halbjahr 2017 gehen die Experten mit ausreichender Sicherheit davon aus, dass die Schlachtzahlen mit -3,2 % im I. Quartal und -1,9 % im II. Quartal unter den Vorjahresergebnissen gelegen haben. Das bisher hohe Schweinepreisniveau schon im Januar-17 mit Preisen um die Größenordnung von 1,60 €/kg untermauern diese Aussage. Unterstützung kommt auch von der Exportseite, wonach die Schweinefleischausfuhren gegenüber dem sehr hoch angestiegenen Niveau des Jahres 2016 zwar etwas nachgelassen haben, aber erheblich über dem mehrjährigen Durchschnittswerten liegen. Die tragende Säule sind die Exporte in Richtung China/Hongkong.

Für die letzten beiden Quartale 2017 lassen die Hochrechnungen aus den Viehbestandszahlen erkennen, dass die Schlachtmengen um die Größenordnung von rd. -3 % unter den Vorjahreswerten liegen sollen. Dabei ist zu berücksichtigen, dass im Vierteljahresvergleich die beiden letzten Quartale in absoluten Zahlen immer die höchsten Ergebnisse liefern. Die Schlussfolgerung kann also nur lauten, dass der saisonale Angebotsdruck in diesem Jahr möglicherweise etwas geringer ausfallen dürfte.

Entscheidend wird der weitere Verlauf der Schweinefleischausfuhren mit Schwerpunkt nach China sein. Ein zurückhaltender chinesischer Schweinefleischkonsum trotz erheblich gefallener Schweinepreise und eines steigenden Einkommens hat bereits zu einem spürbaren Rückgang der Einfuhren beigetragen. Die abnehmenden Lieferungen nach China wurden teilweise durch steigenden Absatz in anderen Einfuhrländer aufgefangen.

Die Perspektiven deuten jedoch darauf hin, dass das sehr hohe Exportniveau des Vorjahres nicht wieder erreicht werden wird. Es wird erwartet, dass die EU-Schweinefleischausfuhren aber immer noch über dem mehrjährigen Durchschnitt verbleiben. Damit wird eine notwendige Entlastung des überschüssigen EU-Marktes erreicht.

Beide Komponenten – die im Vorjahresvergleich rückläufigen Schlachtzahlen und im Mehrjahresvergleich überdurchschnittliche Exporte - könnten den Schweinepreisen für den Rest des Jahres 2017 den notwendigen Rückhalt für ein mittleres Niveau liefern.