Die globalen Ölsaatenernten verbessern sich im Übergang der Wirtschaftsjahre 2012/13 auf 2013/14 um über 22 Mio. t bzw. 4,7 %. Eine abgeschlossene Rekordernte an Soja in Südamerika und die Erwartung einer überdurchschnittlich guten Sojaernte in den USA im Herbst 2013 sind die Hauptfaktoren. Der Importzuwachs, insbesondere aus China, ist fast zum Stillstand gekommen. Die Folge ist ein Aufbau der Überhangbestände von über 12 Mio. t. Die Versorgungslage steigt um fast 3 %-Punkte auf 20,5 % stock to use ratio, bleibt aber noch unter dem sehr günstigem Jahr 2010/11 mit knapp 22 % zurück.

Die südamerikanischen Sojalieferungen werden immer noch - aber nachlassend - verzögert durch Umschlagengpässe in Brasilien und inflationsbedingter Verkaufszurückhaltung der argentinischen Farmer. In Verbindung mit der geringen Bevorratung der Importländer ist ein kurzfristiges Versorgungsdefizit mit entsprechend hohen Preisausschlägen entstanden.

Die Rapsproduktion 2013/14 wird um 2 Mio. höher auf 63 Mio. t geschätzt. In der EU und in Kanada erwartet man jeweils eine Steigerung von 1 Mio. t. Gute Rapsernten kündigen auch die kleineren Produzenten Australien und die Ukraine an. Der Rapsverbrauch 2013/14 bleibt im dritten Jahr in Folge bei rd. 63 Mio. t. Der jahrelange Vorratsabbau seit 2008/09 von über 7 Mio. t wird unter 3 Mio. t auf einen seit über einem Jahrzehnt nicht mehr erreichtem Tiefpunkt fallen.

Die EU-28 bleibt mit 3 Mio. t Raps Einfuhrbedarf weiterhin Nettoimporteur und hofft auf gute Ernten in der Ukraine und Australien mit GVO-unbedenklichen Lieferungen. Die Einfuhrzölle auf importiertem Biodiesel aus Argentinien sollen die Rapsverwendung hierzulande sichern helfen.

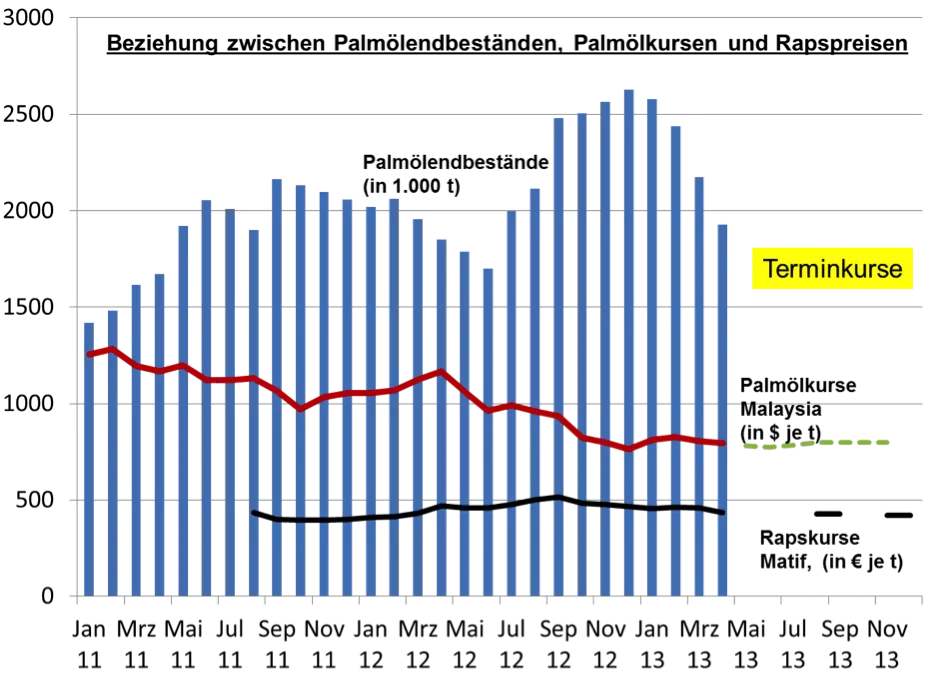

Die im 2. Halbjahr 2012 überdurchschnittlich aufgebauten Palmölbestände in Malaysia haben ihren Höhepunkt überschritten. Der Preisdruck ist nicht mehr ganz so heftig.

Die Ölsaatenpreise werden vorübergehend solange auf hohem Niveau bleiben, bis ausreichende südamerikanische Sojalieferungen und die neue US-Ernte auf den Markt kommen. Für die Spätsommer-/Herbsttermine deuten die Börsenkurse einen erheblichen Kursrückgang an. Dem wird sich auch der Rapsmarkt nicht entziehen können. Entscheidende Voraussetzung ist eine mindestens gut durchschnittliche US-Sojaernte 2013.

ZMP-Meinung: Ölsaatenkurse tendieren zum Herbst nach unten; die weltweit steigende Versorgungslage wird entscheidend durch die kommende US-Sojaernte abgerundet. In der Ölsparte drücken vorerst noch niedrige Palmölpreise.

Bullische Faktoren: Vorübergehende Lieferengpässe im Sojasektor, weltweite Rapsvorratsbestände auf jahrzehntelangem Tiefstand; Raps-Importbedarf der EU

Bärische Faktoren: Zunehmende Sojaanlieferungen aus Südamerika, Erwartung einer überdurchschnittlichen US-Sojaernte, Kaufzurückhaltung Chinas, günstige Rapsernten in der Ukraine und Australien für den EU-Import

|

Einheit |

Aug-13 |

Sept-13 |

Nov-13 |

Dez-13 |

Febr -14 |

Mai-14 |

|

| Canola Kanada |

In €/t |

Juli-13: 458,35 |

- |

414,99 |

- |

415,73 |

395,77 |

| Raps Euronext |

In €/t |

426,25 |

- |

422,50 |

- |

421,50 |

417,50 |

| Sojaschrot CME |

In €/t |

|

313,40 |

- |

300,45 |

- |

- |

| Palmöl CME |

In €/t |

604,16 |

603,22 |

603,22 |

- |

609 |

|