Kürzungen bei den Sojaernten - anhaltend knappe Rapsversorgung - Palmölvorrat vermindert

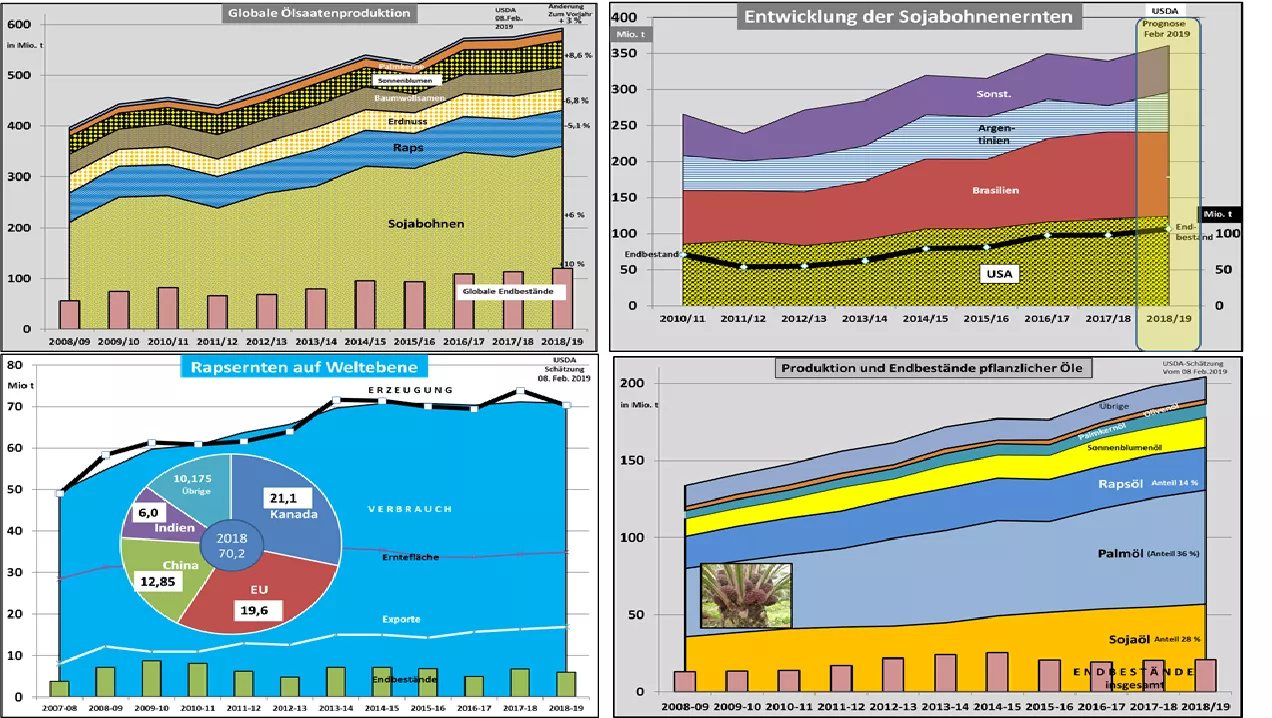

Das USDA schätzt in seiner jüngsten Febr.19-Ausgabe die Ölsaatenerzeugung 2018/19 um 3 % über Vorjahresniveau. Dabei verfügen die Sojabohnen über einen Produktionsanteil von gut zwei Drittel, Raps kommt auf durchschnittliche 15 % und Sonnenblumen bleiben knapp unter der 10 % Marke.

Die weltweite Sojabohnenerzeugung wird zu mehr als drei Viertel von den USA und Brasilien bestimmt. Für 2018/19 wird eine Ernte von 6 % über Vorjahr geschätzt. Frühere Prognosen für die USA, Brasilien und Argentinien mussten jedoch nach unten korrigiert werden. Die zurzeit laufenden Ernten in Südamerika stellen angesichts der ungünstigen Wetterentwicklung - zu trocken in Brasilien, zu nass in Argentinien - noch weitere Fragezeichen. Dennoch bleibt die Erzeugung deutlich über dem Verbrauch mit der Folge, dass die Endbestände ansteigen. Für das Folgejahr wird jedoch aufgrund rückläufiger Anbauflächen mit niedrigeren Ernten gerechnet.

Der zweite Marktführer im Sektor der pflanzlichen Öle Palmöl hat für das laufende Wirtschaftsjahr wieder deutlich zugelegt. Ende des Jahres 2018 sind Vorratsbestände in Höhe von 3 Mio. t bzw. etwa 70 % der Erzeugung aufgelaufen. In jüngster Zeit sind diese Mengen jedoch bis auf rd. 2 Mio. t abgebaut worden. Der steigende Beimischungsanteil zum Biodiesel sorgt in Indonesien und Malaysia für Markt- und Preisentlastung. Nach dem Preistief Ende des Jahres 2018 haben sich die Kurse auf höherem Niveau stabilisiert. In Malaysia wurden für den Monat Jan-19 wieder 538 $ je t notiert, während im Dez.18 noch 489 $/t bezahlt wurden. Für die weiteren Monate fällt die Palmölerzeugung saisonal bedingt weiter ab. Der nächste saisonale Höhepunkt wird erst wieder im Okt.-2019 erwartet.

Die USDA-Schätzung der weltweit schwachen Rapsernte in Höhe von 70 Mio. t bleibt unverändert. Dazu tragen die Einbußen in der EU wesentlich bei. Die gute Canola-Ernte in Kanada in Rekordhöhe von gut 21 Mio. t ist schwierig zu vermarkten. Die arktischen Temperaturen in den kanadischen Erzeugungsgebieten be- und verhindern den Abtransport. Marktbeobachter berichten von hohen Lagerbeständen auf den Farmen und zentralen Sammelstellen. Außerdem hat China nicht im erwarteten Umfange gekauft. Mit steigenden Temperaturen wird daher in der nächsten Zeit mit einem steigenden Angebot gerechnet.

In der EU bleiben die Aussichten einer anhaltend knappen Rapsversorgung aufgrund der reduzierten Anbauflächen erhalten.

Die Börsenkurse im Sojasektor haben geringfügig zugelegt. Dabei ist für die kommenden Liefermonate bis Ende des Jahres 2019 allgemein mit einer steigenden Tendenz zu rechnen.

Die Rapskurse in Paris haben wieder nachgegegeben. Nach einer Erholungsphase zeigen die jüngsten Canola-Kurse an der Winnipeger Börse auch wieder Schwächetendenzen. Das Angebot der beiden Marktführer Soja und Palmöl ist ausreichend groß, die Knappheit im Rapssektor auszugleichen. Grund ist das hohe Maß der Austauschbarkeit der pflanzlichen Öle untereinander bei der Weiterverwertung. Daher besteht ein scharfer Konkurrenzkampf, in dem der Rapsmarkt nur die Anpasserrolle spielt..