Aufatmen: der USDA-Bericht vom 08. Feb. 2019 liefert wieder fundamentale Richtungsdaten

Der sog. shut down (= Staatsausgabensperre in den USA) hat verhindert, dass die laufende Berichterstattung zur den Entwicklungen auf zentralen Agrarmärkten im Jan 2019 veröffentlicht wurden. Die jetzt befristet ausgesetzte Maßnahme hat zumindest den monatlichen Februar-Bericht zur Weltlage auf den Getreidemärkten zustande gebracht

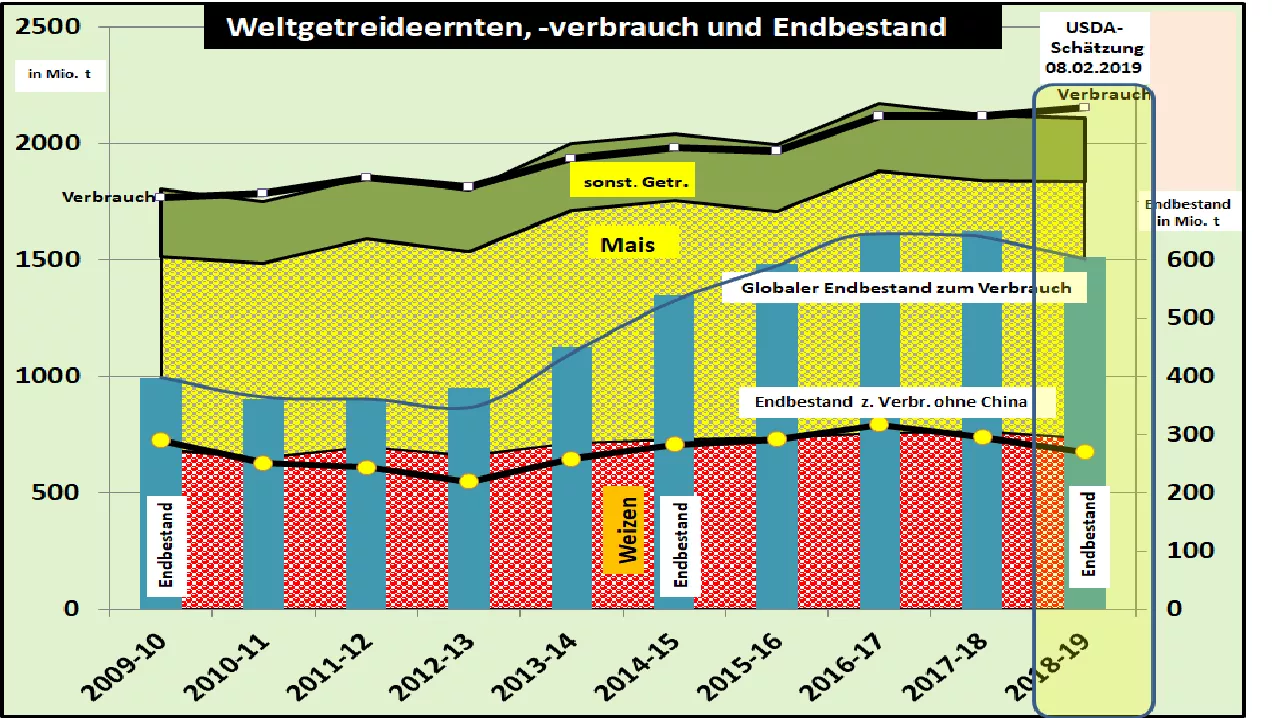

Die jüngste Einschätzung der Versorgungslage auf dem globalen Getreidemarkt hat sich kaum verändert. Die Weltweizenernte wurde zur Vorschätzung im Dez.-18 geringfügig auf 734 Mio. t (2017/18: 763 Mio. t) angehoben. Die übrige Getreideernte wurde geringfügig nach unten korrigiert. Im Vergleich zum Vorjahr werden die Mengen um 16 Mio. t höher auf 1.372 Mio.t geschätzt

Der weltweite Verbrauch an Getreide übersteigt die Mengen aus der laufenden Erzeugung des Jahres um rd. 48 Mio. t, die aus den Vorratsbeständen bedient werden müssen. Dabei weist Weizen ein Defizit von 13 Mio. t aus, während im Futtergetreidesektor rd. 34 Mio. t fehlen

Die globalen Endbestände fallen um 7 % auf rd. 600 Mio. t bzw. 28 % vom Verbrauch zurück. Die Überhangmengen ohne China sinken von knapp 300 auf rd. 270 Mio. t. Damit wird die weltweite Versorgungslage deutlich geringer als in den vorhergehenden Jahren eingestuft

Die geringeren Weizenernten des laufenden Wirtschaftsjahres sind fast ausschließlich auf die trockenheitsbedingten Einbußen in der EU mit 137 Mio. t (-14 Mio. zum Vorjahr), dem Rückgang in Russland auf 71 Mio. t (-14 Mio. t) und in Australien (-2 Mio. t) zurückzuführen

Die zum Vorjahr verminderten Futtergetreidemengen sind einerseits eine Folge der Einbußen in der EU von -5,5 Mio. t und Russland von -7 Mio. t sowie USA mit -4 Mio. t. Im Gegenzuge stehen positive Ergebnis höherer Ernten allen voran Argentinien mit knapp 54 Mio. t bzw + 38 %, die Ukraine mit +10 Mio. t bzw. + 30 %, Brasilien mit +12 Mio. t bzw. +14 % und einigen kleineren Erzeugungsgebieten

Für die EU-28 errechnet das USDA ein pauschales Getreidedefizit zwischen Produktion und Verbrauch von rd 6 Mio. t. Allerdings sind die unterschiedlichen Handelsströme der einzelnen Mitgliedstaaten je nach Bedingungen der Versorgungs- und Absatzlage zu berücksichtigen. Hohe Weizenqualitäten werden in Höhe von 6,5 Mio. t eingeführt, während durchschnittliche Weizenqualitäten in der Größenordnung von 22 Mio. t ausgeführt werden sollen. Im Futtergetreidesektor wird ein gestiegenes Importvolumen von 22,5 Mio. t veranschlagt, während die Ausfuhren auf knapp 7 Mio. t zurückfallen. Die Überhangbestände sollen von 30 Mio. t auf 24 Mio. t fallen, die niedrigste Vorratslage seit Jahren. Die geringen EU-Überhangsbestände stellen eine Vorbelastung der Versorgung im kommenden Jahr dar

Die ersten Reaktionen an der Chicagoer Börse war ein geringfügiger Kursanstieg bei Weizen für die Liefermonate März und Mai. Das gestiegene Niveau der hinteren Termine im kommenden 2019/20 Wirtschaftsjahr bleib weitgehend unverändert. Dagegen gingen die Maisnotierungen etwas zurück. Auch in diesem Fall zeigten die erhöhten Kurse der späteren Termine vergleichsweise wenig Bewegung

An der Pariser Börse zeigten die Notierungen leichte Aufwärtstendenzen. März-Termine stiegen im Falle von Weizen auf 203,25 €/t und Mais schloß mit 176,25 €/t.