Dass es derzeit so ruhig ist, liegt zunächst einmal an der Tatsache, dass es während der Ernte immer genug Kartoffeln gibt. Die übergebietliche Nachfrage ist ruhig und die Preise stehen unter Druck. Ist also alles ganz normal? Oder müssen wir uns jetzt auf unruhige Zeiten einstellen?

Der Konsum von Frischkartoffeln ist in diesem Sommer besonders stark eingeknickt; mehr als üblich, denn die Hitze verhinderte den Hunger auf warme Gerichte. Dieser negative Trend hat sich also in diesem Jahr besonders bemerkbar gemacht. In allen letzten 10 Jahren wurde das aber durch eine steigende Nachfrage nach Verarbeitungsrohstoff kompensiert. Der Kartoffelverbrauch ist weiter gestiegen und damit wurde auch die Kartoffelanbaufläche stetig weiter ausgeweitet.

Das soll in diesem Jahr nun besonders stark geschehen sein, was auch nicht ungewöhnlich ist, da im letzten Jahr die Erntemenge wegen einer Dürre nicht ausreichte und es hohe Preise gab. Eine ähnlich verheerende Dürre gibt es aber auch in diesem Jahr. Wobei die Landwirte in West- und Mitteleuropa besser darauf vorbereitet waren als ihre Kollegen im Osten.

Das führt nun dazu, dass der Absatz von Kartoffeln aus den Überschussgebieten im Westen außergewöhnlich früh startete, was als Grund dafür herhält, dass unsere Konsumkartoffelpreise längst nicht so sehr verfallen sind, wie in anderen Jahren kurz vor Beginn der Haupternte. Dies wiederum könnte zum Problem für Händler werden, die ihr Winterlager nicht mit hochpreisigen Kartoffeln füllen wollen. Sie können nur einen Lagernutzen erzielen, wenn die Preise im Winter den Gewichtsverlust deutlich überkompensieren. Das ist aber nicht sicher.

Da die Prognosen für die Kartoffelernte in der EU zurzeit noch sehr unsicher sind, sind auch viele Bauern noch unentschlossen, wie viele Knollen aus der Ernte sie sofort verkaufen wollen und wie viele man einlagern will. Die Fragestellung nach dem wirtschaftlichen Nutzen ist bei ihnen dieselbe: Steigt der Preis im Winter höher als der Lagerverlust werden kann? Verluste entstehen schließlich nicht nur durch das Verdunsten von anhaftendem Wasser oder Schwitzverluste der Knollen. Die Haltbarkeit der Ernte insgesamt ist noch ein großes Fragezeichen. Zwar dürften die Stärkegehalte nach den vielen Sonnenstunden kein Problem darstellen, aber bereits jetzt wird von einigen Erwinia-Fällen berichtet.

Während die Zuwächse auch bei spät reifenden Sorten deutlich geringer ausfallen als in anderen Jahren, bereiten sich die Kartoffelbauern auf die Einlagerung vor. Ein ordentlicher Vermarktungsvorsprung verhindert zudem einen Angebotsdruck. Notierungen für Frittenrohstoff liegen nun auch schon drei Wochen auf einem unveränderten Niveau. Die Belgapom und die REKA beließen es heute bei den Preisen der letzten Woche. Wäre die Nachfrage aus Polen und anderen osteuropäischen Ländern nicht so konstant, würde der Spotmarkt für Kartoffeln in diesen Tagen komplett zum Stillstand kommen.

Die Fabriken verarbeiten derzeit ausschließlich Vertragsware. Das müssen sie auch, damit sie ihren Abnahmeverpflichtungen fristgerecht nachkommen. Wenn die europäischen Frittenfabriken weiterhin am Weltmarkt so erfolgreich agieren wollen, brauchen sie auch zukünftig leistungsstarke Rohstofflieferanten an ihrer Seite. Auf dem Weuthen Kartoffeltag in der letzten Woche wurde schon eine weitere Ausdehnung der Kartoffelanbaufläche angemahnt.

Von dort kamen aber sonst keine Impulse für diese Vermarktungssaison. Daran kann das Handelshaus eigentlich auch kein Interesse haben, denn nach einer äußerst erfolgreichen Frühkartoffelsaison sind die Kartoffelbauern im Rheinland zurzeit mehr als zufrieden und verhalten sich ruhig. Andererseits müssen die Fabriken für so leistungsfähige Lieferanten dankbar sein. Diese eindrucksvolle Leistungsschau der deutschen Kartoffelwirtschaft ist mit sich selber sehr zufrieden. Da kann man derzeit keine Unruhe brauchen.

Kartoffeln-Aktualisieren,

ZMP Newsticker 10.09.2019

NEPG erwartet schon im Herbst steigende Kartoffelpreise

Der Verband der Kartoffelerzeuger in den großen fünf (Big-five) größten Anbaunationen der EU (NEPG) erwartet, dass die Preise für Konsumkartoffeln bereits im Herbst wieder steigen. Die Länder Frankreich, Belgien, Holland Großbritannien und Deutschland werden nach ersten Schätzungen 27-27,3 Mio. Tonnen Konsumkartoffeln ernten. Das sind 3% mehr als im Schnitt der letzten fünf Jahre und 12% mehr als in 2018. Dabei ist es nicht der Ertrag, der die Mehrmenge ausmacht, sondern eine größere Anbaufläche. So haben französische Bauern 14% mehr Kartoffeln angebaut, als im 5-Jahres-Mittel. Der Mittlere Ertrag in den Big-five wird auf 44,7 to/ha geschätzt, im 5-Jahres-Mittel waren es 47,1 to/ha und in 2018 waren es 40,9 to/ha.

Da die Anfangsbestände von Rohstoff und Produkten in dieser Vermarktungssaison niedrig waren, war der Hunger der Verarbeiter schon von Beginn an sehr hoch. Kurz vor dem Beginn der Haupternte haben nur noch ganz wenige Feldbestände die Chance auf einen Zuwachs.

ZMP Live Expertenmeinung

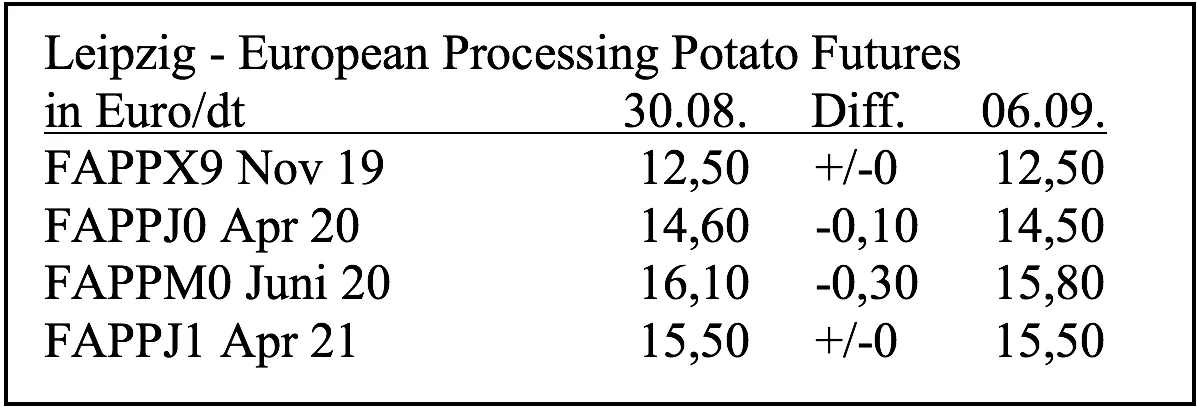

Seit Mitte August gibt es vom Kartoffelmarkt keine neuen Nachrichten mehr, die die Stimmung beeinflussen könnten. Der April-20-Terminkontrakt an der EEX in Leipzig ist dafür ein gutes Barometer. Kurse auf dieser Fälligkeit bewegen sich seit nun gut drei Wochen in der Spanne von 13 bis 14,6 €/dt. Die Umsätze waren in den letzten Tagen auch nur gering. Diese Ruhe hatte der Bonner Marktanalyst AMI bereits Ende August bemerkt und fragte sich, ob das die Ruhe vor einem Sturm sei.