Stickstoffpreise geben weltweit nach – Wie tief? Wie lange?

Mit dem Ende der Hauptdüngesaison geben die N-Preise üblicherweise nach. Um die ganzjährig laufende Produktion auf den weltweit wenigen Hauptstandorten abzusetzen, werden in den absatzschwachen Monaten Niedrigpreisanreize geschaffen, um das Schwerlastgut Dünger möglichst rasch auf die vielen Verbrauchsstandorte in der Welt zu verbringen. Eine Frühbezugsprämie gibt es seit Jahrzehnten. Allerdings haben sich die Verhältnisse in jüngster Zeit deutlich verändert.

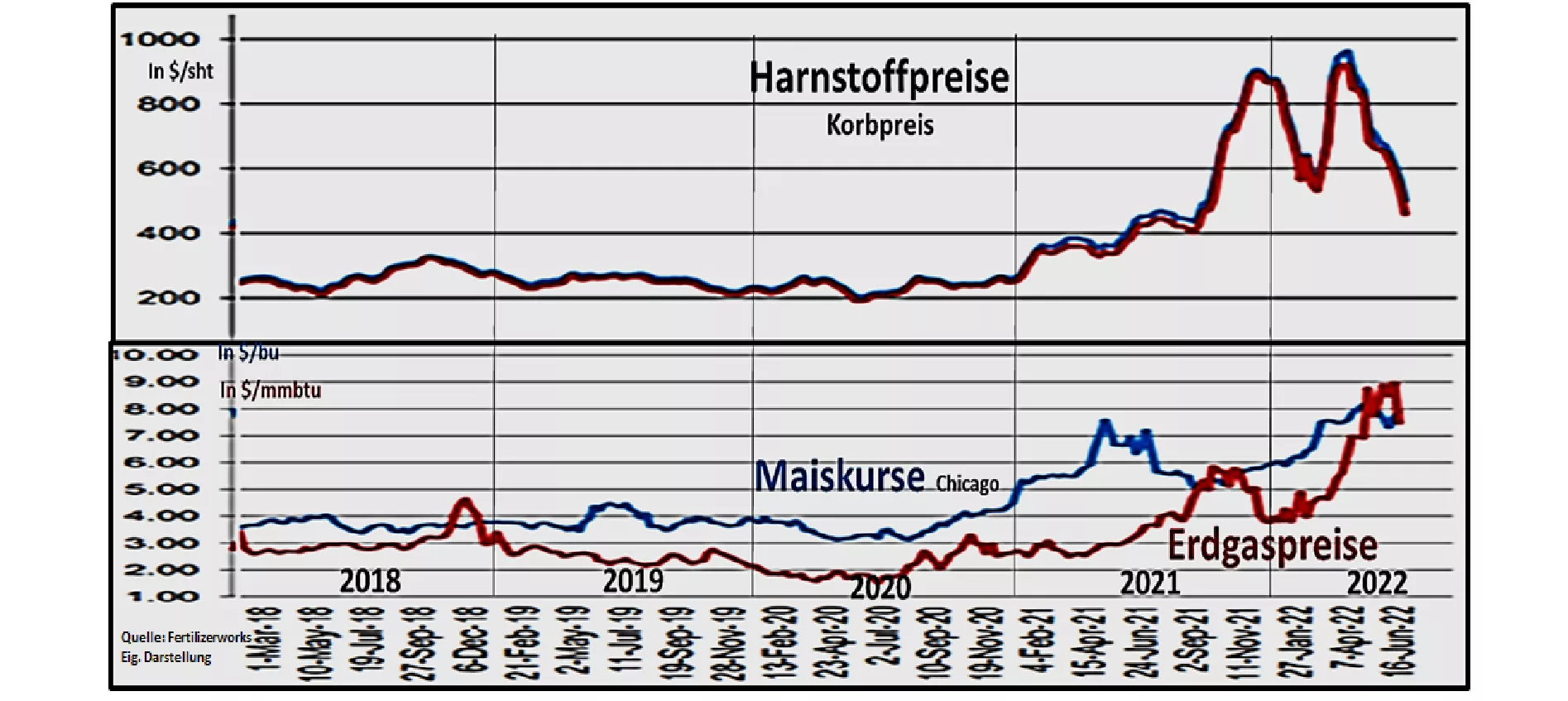

Die Energiepreise machen rd. 80 % der N-Düngerherstellungskosten aus. Dabei rangieren die Erdgaspreise an vorderster Stelle, die bereits seit Herbst 2021 deutlich gestiegen sind. Die Ukraine-Krise hat in der Auseinander-setzung mit Russland zu empfindlichen Lieferbeschränkungen geführt, die einen zusätzlichen Schub der Energiepreissteigerungen ausgelöst haben.

Hohe Düngerpreise werden auch durch hohe Marktfruchtpreise begünstigt. Der durch den Düngereinsatz erreichte Ertrag führt preisbedingt zu zusätzlichen Erlösen für die Landwirte; der teure Düngeraufwand wird ganz oder teilweise gedeckt. Daher geht die Düngernachfrage nur begrenzt zurück. Eine hochkonzentrierte Düngerbranche verfügt über eine ausreichende Marktmacht, höhere Preise gegenüber der abnehmenden Seite zur eigenen Kostendeckung durchzusetzen.

Die jüngste Stickstoffpreisentwicklung zeigt jedoch trotz wenig abgeschwächten Erdgas- und Getreidepreisniveaus eine deutliche Abwärtsentwicklung von früheren knapp 1.000 $/sht granulierten Harnstoffs auf rd 500 $/sht. Die Hersteller wollen auf diese Weise erreichen, die Lagerkosten der laufend anfallenden Ware bis zur nächsten Düngesaison in der Lieferkette möglichst breit zu verteilen. Steigende Zinsen verstärken die Entwicklung.

An den Börsenkursen ist für die kommenden Liefermonate ablesbar, dass fallende Notierungen für Harnstoff noch bis in den Juli/Aug. 2022 reichen und danach wieder deutlich zunehmen. Unterstützung kommt von den steigenden Erdgaskursen in den Vorwintermonaten.