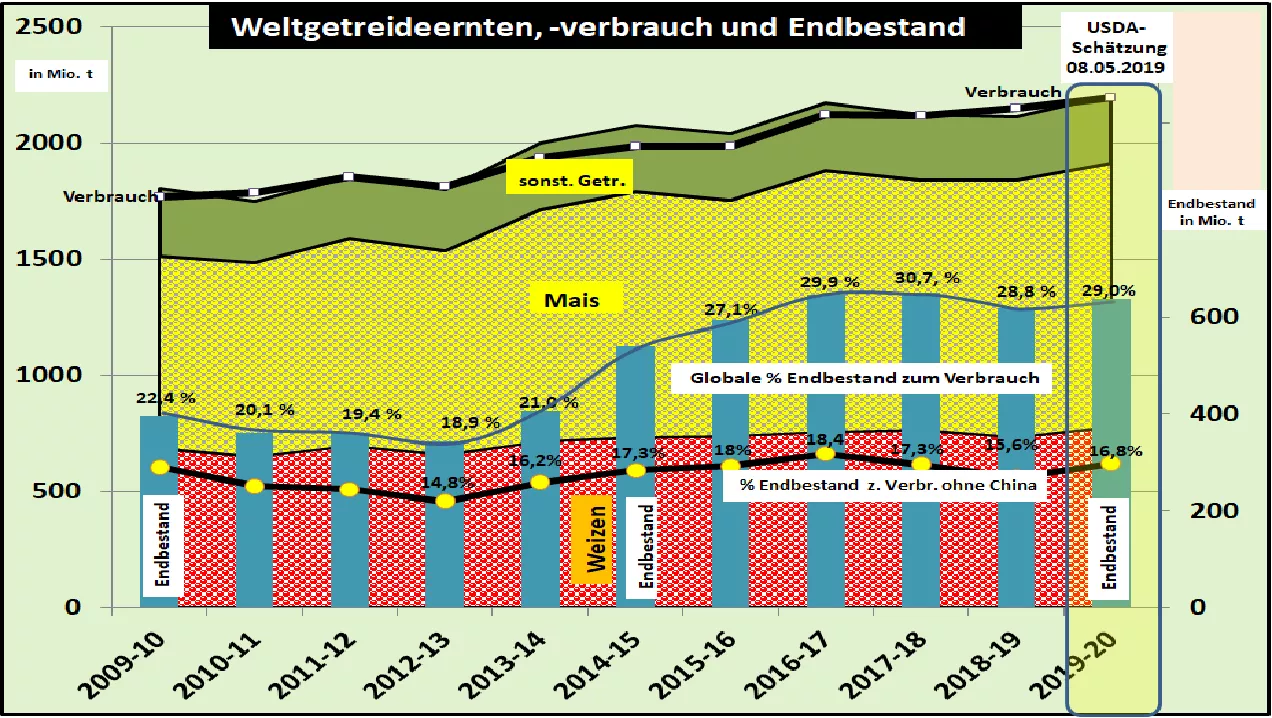

USDA schätzt Getreideernte 2019/20 nur wenig über Verbrauchsniveau, aber höher als Vorjahr

Die mit Spannung erwartete erste Schätzung des US-Agrarministeriums (USDA) zur Getreideproduktion 2019/20 wird auf 2.203 Mio. t bzw. um +3,7 % höher veranschlagt im Vergleich zum Vorjahr. Gemessen an der voraussichtlichen Verwendung liegt die Erzeugung nur 7 Mio. t bzw. 0,3 % über dem aktuellen Jahresverbrauch. Nach den Berechnungen der Versorgungsbilanz sollen die Endbestände nur geringfügig über Vorjahresniveau liegen. Nimmt man jedoch die preisentscheidende Kennziffer % Endbestand zum Verbrauch („stock to use ratio“) bleibt die Versorgungslage rd.1,7 % unter dem bisherigen Höchstwert im Jahre 2017/18.

Da die globalen Getreidevorräte zur Hälfte in China liegen, das Land der Mitte jedoch Überhänge nicht für den Export zur Verfügung stellt, ist eine Versorgungsrechnung ohne China aussagekräftiger. Gemäß einer solchen Kalkulation steigen die Endbestände 2019/20 zwar zum Vorjahr wieder an bleiben jedoch eindeutig hinter den vorausgegangenen Jahren 2014/15 bis 2017/18 zurück.

Die weltweite Weizenversorgung soll 2019/20 aufgrund einer Erntesteigerung um 46 Mio. t (+6,3%) wieder über dem Verbrauch von rd. 760 Mio. t liegen. Die globalen Vorratsbestände steigen um 20 Mio. t auf 293 Mio. einschl. China. Läßt man China außen vor, steigt der Überhangbestand um 12 Mio. t auf 147 Mio. t. Auch in diesem Fall liegen die Weizenvorräte zu rd. 50 % in China. Chinas Vorräte sind so hoch wie eine gesamte chinesische Ernte.

Einen entscheidenden Einfluss für den Weizenmarkt 2019/20 verursachen die höher geschätzten Ernten in der EU, Russland, Ukraine, Argentinien, Australien und Kanada.

Die Maisernte wird auf 1.134 Mio. t bzw. einem Produktionsanteil 52 % des Weltgetreidemarktes geschätzt. Mit dieser Ernte wird der voraussichtliche Verbrauch 2019/20 in Höhe von 1.145 Mio. t nicht gedeckt. Dementsprechend werden die globalen Vorratsbestände um rd. 11 Mio. t zurückfallen. Die Rechnung ohne China fällt jedoch anders rum aus. Die Maisernte ohne China liegt 14 Mio. t höher als der Verbrauch. Dementsprechend steigen die Mais-Überhangbestände für den Rest der Welt.

Maßgeblich beteiligt an der besseren Versorgungslage im Maismarkt ohne China sind die höheren Ernteschätzungen für die USA, Brasilien, Indien, Südafrika und Russland.

Für die EU schätzt das USDA eine Getreideernte in Höhe von rd. 312 Mio. t im Vergleich zum trockenen Vorjahr von 284 Mio. t. Legt man als Maßstab ein 5-Jahresmittel zugrunde, ist von einer gut durchschnittlichen Ernte auszugehen. Das US-Agrarministerium geht wieder von einem EU-Export in Höhe von 35 Mio. t (Vorjahr 30,5 Mio. t) aus.

Der schärfste Konkurrent zu den EU-Exporten ist Russland. Die russische Weizenernte 2019/20 in Höhe von 77 Mio. t soll zu 36 Mio. t in den Export gehen. Bei den übrigen Getreidearten kommen weitere rd. 10 Mio. t Ausfuhren - zur Hälfte Mais - hinzu. Damit bleibt es bei der russischen Konkurrenz auf den Absatzmärkten an der nordafrikanischen Küste entlang des Mittelmeeres.

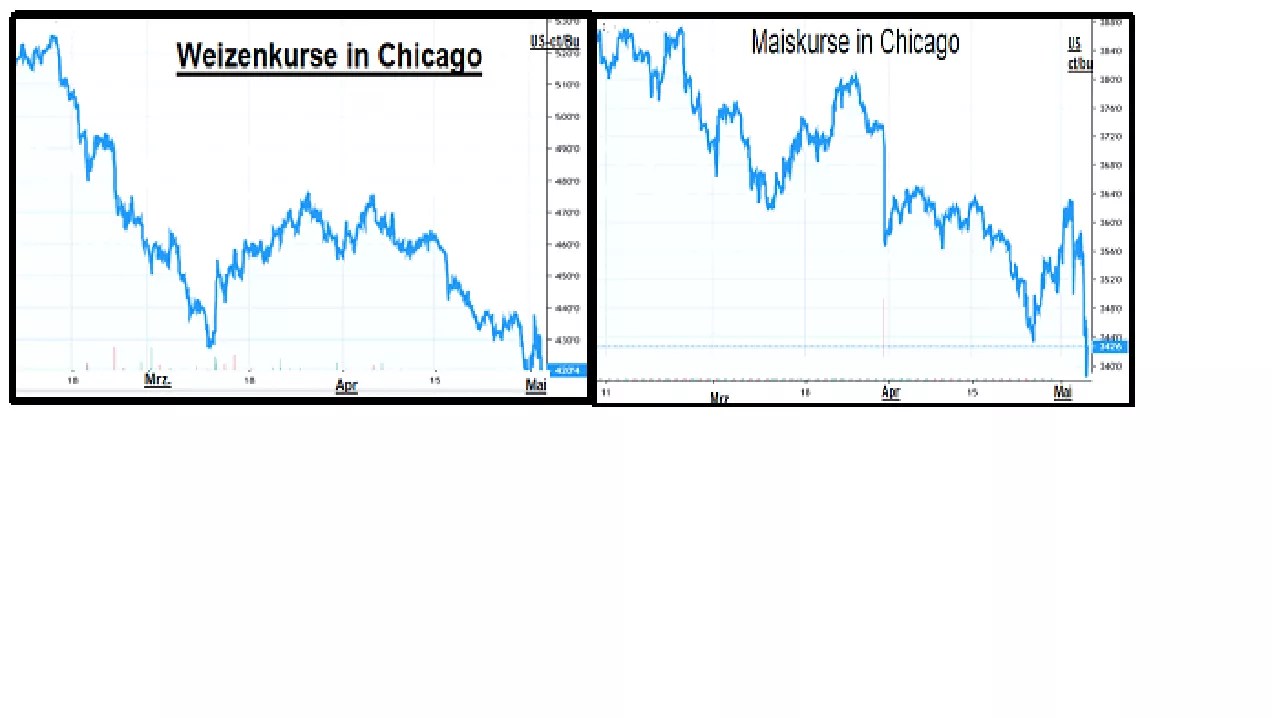

An der Chicagoer Börse hat sich der Kursrückgang bei Weizen und Mais weiter fortgesetzt.