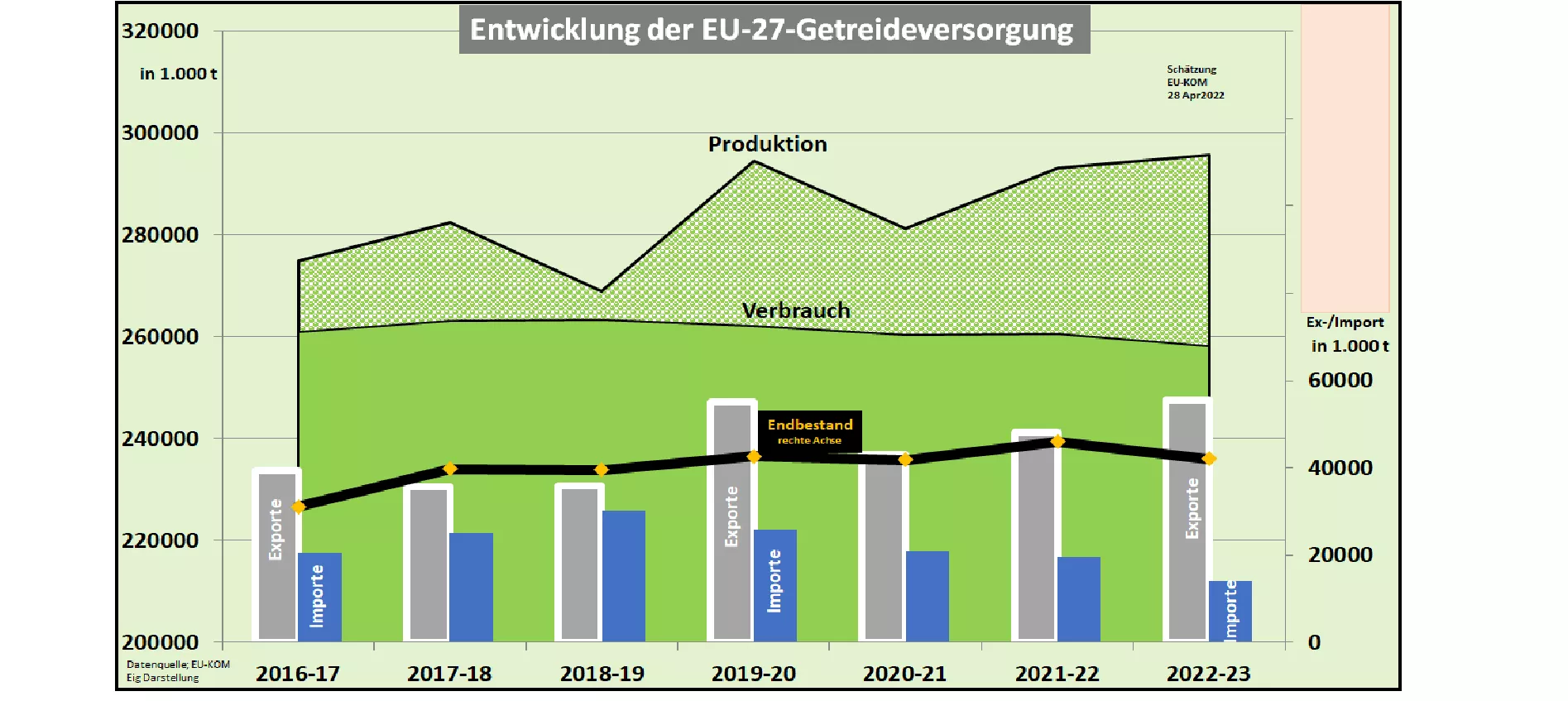

EU-KOM schätzt EU-Getreideversorgung 2022/23 nur wenig knapper ein

Die EU-Kommission (EU-KOM) schätzt Ende April 2022 die kommende Getreideernte 2022 um +0,9 % auf 295, 8 Mio. t höher ein als im Vorjahr. Die Getreideanbauflächen wurden leicht aufgestockt; bei den Flächenerträgen geht man z. Zt. von geringfügig niedrigeren Ergebnissen aus. Die geschätzte zusätzliche Erntemenge ist zurückzuführen auf höhere Ernteerwartungen bei Gerste und Mais.

Die gesamte Weizenernte wird auf 137,6 Mio. t veranschlagt, die Gerste soll 53,5 Mio. t liefern und der Mais wird auf 73,4 Mio. t vorausgeschätzt. Der Rest von 31 Mio. t verteilt sich auf Triticale, Roggen, Hafer und übrige Getreidearten.

Den Getreideverbrauch schätzt die EU-KOM um -1,4 % niedriger auf 258,2 Mio. t im Vergleich zum Vorjahr. Die Verwendung für Futter und Industrie geht zurück, während der menschliche Verzehr leicht erhöht wird.

Die EU-Getreideeinfuhren sollen von vorjährigen 19,6 auf 14 Mio. t zurückgehen. Die Rückgänge sind in allen Verwendungsbereichen zu finden. Schwerpunkte bilden Futter- und Industrieverbrauch.

Die EU-Getreide-Exporte werden um +7,5 Mio. t auf 55,5 Mio. t höher als im Vorjahr vorausgesagt. Hintergrund ist die weltweit knappe Angebotslage mit überdurchschnittlich hohen Preisen, nicht zuletzt durch den Krieg in der Ukraine verursacht. Unterstützung kommt vom schwachen Eurokurs (1,05 $ = 1 €)

Das Ergebnis der Versorgungsbilanz liefert einen Abbau der Überhangsbestände von vorjährigen 46 Mio. t auf 42 Mio. t. Die Vorräte würden für 59 Tage reichen (Vorjahr 64 Tage).

Sollte die Prognose im Wesentlichen so zutreffen, bewegt sich die EU-Versorgungslage 2022/23 im guten Durchschnitt der letzten Jahre.

Das hohe Getreidepreisniveau ist also nicht mit einer zukünftig knappen EU-Versorgung zu erklären, sondern auf die Versorgungsängste in den Drittländern zurückzuführen. Bei einem freien Warenverkehr wirken sich jedoch über den Export und Import die hohen Weltmarktpreise auch hierzulande aus.