Gemessen am Getreidepreis sind die N-Düngemittel überdurchschnittlich teuer - kommt eine Korrektur?

Stickstoffhaltige Düngemittel werden über das ganze Jahr hinweg produziert, aber nur in wenigen Wochen des Jahres ausgestreut. Das erfordert ein wohlüberlegtes Lagerungs- und Finanzierungsverhalten.

Stickstoffhaltige Düngemittel werden mit hohen Energieaufwand (über 1.000 Grad Celsius) hergestellt. Daher sind Standorte zu bevorzugen, auf denen die Energie preiswert zu bekommen ist. Dazu bieten sich Erdölbohrstationen an, bei denen Erdgas als Nebenprodukt anfällt und in früheren Jahren mangels alternativer Verwendung einfach abgefackelt wurde. Heute konzentrieren sich die Düngemittelstandorte möglichst in der Nähe solcher Pumpstationen und mit unmittelbarer Anbindung an den Seeweg.

Düngemittel gehören zu den Schwerlastgütern mit hohem Transportkostenaufwand. Daher kommt in 1. Linie der Wasserweg als günstiger in Betracht.

Auf der Welt verteilt sich die N-Düngeindustrie auf wenige zentrale Standorte. Dazu gehören die Bohrinseln in der Karibischen See für die vorrangige Amerika-Versorgung. Für Europa gilt das Schwarzmeergebiet als eine Option neben den Standorten in Ägypten und Saudi-Arabien.

Darüberhinaus gibt es intensive Beziehungen zwischen China als phasenweiser Exporteur und dem indischen-pakistanischem Dauerimportgebiet.

Für die Einschätzung der Marktentwicklung sind zunächst die Produktionsbedingungen auf diesen Standorten mitentscheidend, jedoch nicht immer zwingend ausschlaggebend. Zurzeit verursachen die politischen Spannungen im der Ukraine erhebliche Versorgungsrisiken mit speziellem Blickwinkel auf die russischen Gaslieferungen. Die finanziell angeschlagene ukrainische und russische Wirtschaft ist andererseits auf möglich wenig Störungen angewiesen, um die Produktion aufrecht zu erhalten.

Diese Probleme gibt es in Ägypten und Saudi-Arabien nicht im gleichen Maße, aber aus dieser Region können nur Teile der europäischen Bedarfsmengen hergestellt worden.

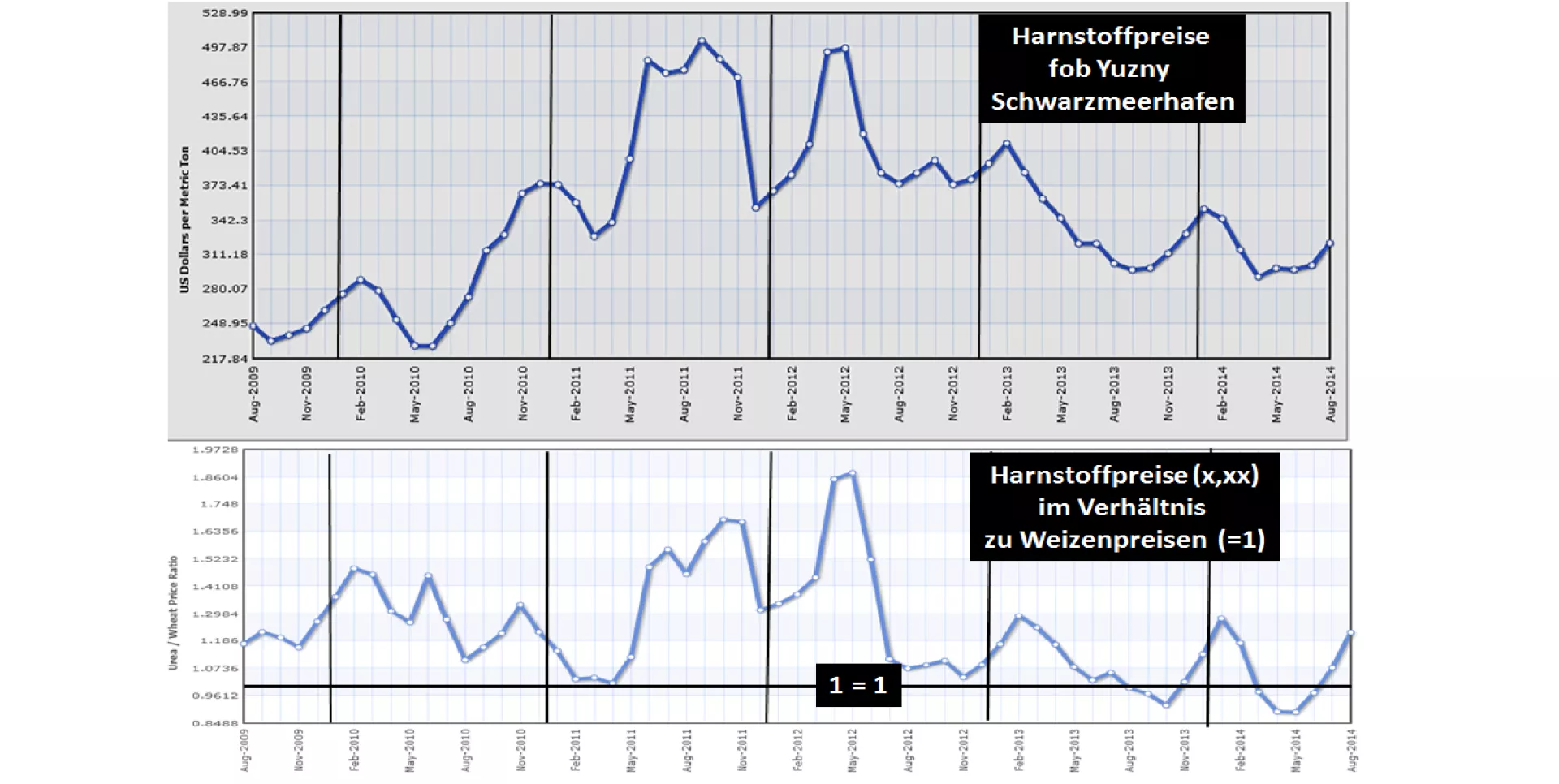

Für die Beurteilung der Preisentwicklung kommen jedoch nicht in 1. Linie die Produktionskosten in Betracht, sondern das Niveau und der Verlauf der Getreidepreise liefern die ausschlaggebenden Maßstäbe. Über die Jahre hinweg lässt sich nachweisen, dass eine mehr oder weniger enge Beziehung der Harnstoffpreise als Leitprodukt zu den Weizen-/Maispreisen besteht.

Mit Ausnahme des Wirtschaftsjahres 2011/12 bewegt sich in den letzten Jahren das Verhältnis des Harnstoffpreises (Standort Schwarzmeer) zwischen dem 1,10 bis 1,20-fachen zum Weizenpreis. Dabei tritt ein ausgeprägtes saisonaler Verlauf in Erscheinung. Vor und in der Düngesaison sind die Kurse für Harnstoff am höchsten, während die Preise meistens schon am Ende der Düngesaison zwecks Lagerräumung stark nachgeben.

Die augenblickliche Marktlage wird geprägt durch einen deutlichen Preisanstieg seit dem Monat Aug.-2014. Noch ausgeprägter ist der Verlauf der Preisrelation zwischen Harnstoff- und Weizenpreisen, weil die Weizennotierungen in jüngerer Zeit deutlich abgesenkt worden sind und für den Rest des Getreidewirtschaftsjahres aller Voraussicht nach auf niedrigem Niveau verbleiben werden.

Eine derart ungünstige Entwicklung dürfte die Kaufbereitschaft der Düngeranwender so stark in Mitleidenschaft ziehen, dass die Nachfrage spürbar zurückgehen wird. Das Ausmaß könnte soweit gehen, dass die Düngerproduktionsmengen für den reduzierten Verbrauch zu groß werden und in erheblichem Maße kostenaufwändig überlagert werden müßten. Dies Perspektive gibt Anlass zu der Einschätzung, dass weitere Preissteigerungen im Stickstoffmarkt schwer durchzusetzen sein werden. Ob und inwieweit man daraus bereits Preissenkungen zum Frühjahr ableiten kann, kommt für eine Beurteilung noch zu früh. Dazu ist die Anpassungszeit in den Düngemittelwerken noch ausreichend groß, die Produktion dem kommenden Verbrauch anzupassen. In diesem Jahr kommt die unsichere Situation in der Ukraine hinzu.

Ein entscheidender Impuls kann noch durch die chinesischen Exportsteuern auf Harnstoff erfolgen, die im Regelfall gegen Ende Oktober wieder auf das volle Maß heraufgesetzt werden. Auf diese Weise soll der Warenabfluss zugunsten der Eigenversorgung für die kommende Düngesaison gesteuert werden. Damit wird die Markt- und Preisentwicklung nochmal einen Anstoß bekommen.

Aus Risikogründen wird man spätestens im Okt.-2014 einen Teil des Düngerbedarfs (1. Frühjahrsgabe) im Frühbezugsgeschäft absichern.