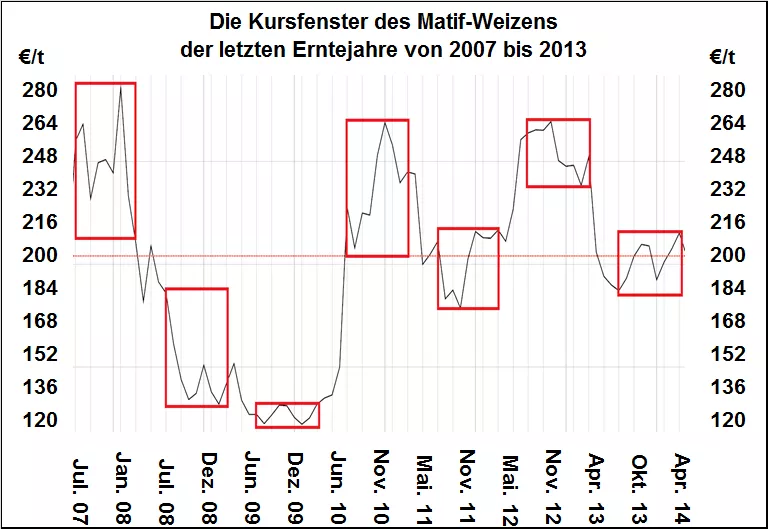

Außer in den Jahren mit starken Preisveränderungen bewegten sich die Kurse wie das nachstehende Preisfenster zeigt nach der Ernte von August bis April max. um 20 bis 30 Euro/t. Die großen Preissprünge finden immer im Zeitraum Mai bis Juli statt. Also, jetzt gilt’s aufzupassen.

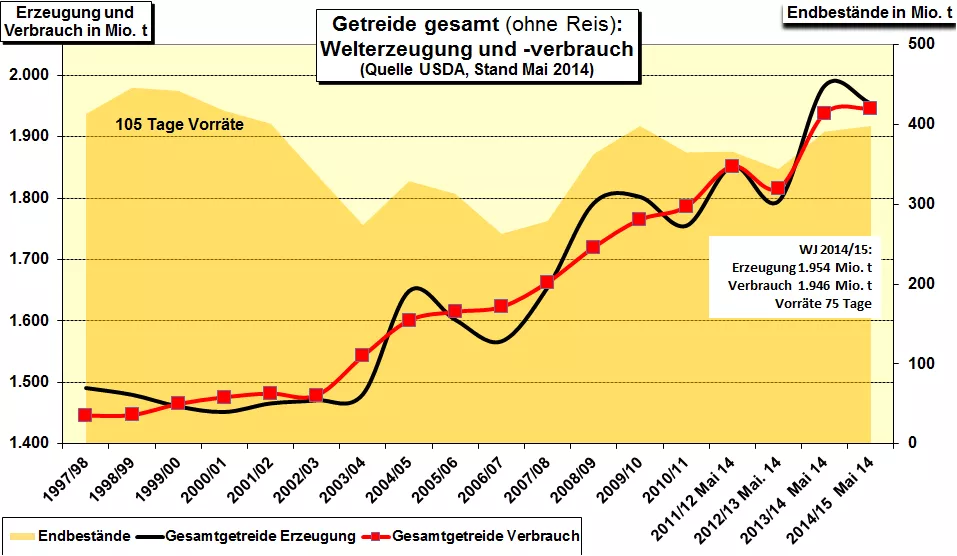

Beim ersten USDA-Report vom vergangenen Freitag mit den Zahlen des WJ 2014/15 wurden auch die Zahlen des WJ 2013/14 korrigiert. Demnach steigen die Getreideendbestände im WJ 2013/14 um 47 Mio. t, für das WJ 2014/15 wird bei dieser ersten Schätzung ein Anstieg der Endbestände um 7 Mio. t erwartet. Damit erreichen die Endbestände wieder das relativ hohe Niveau des WJ 2009/10 und was damals mit den Preisen geschah ist uns noch in schlechter Erinnerung. Gäbe es nicht die Krise in der Ukraine und die noch sehr unsicheren Ertragsprognosen beim US-Mais müsste man an eine weitere Absicherung von Teilmengen denken. Achtung: Bei Gerste soll die Welternte um 12,6 Mio. t auf 132,5 Mio. t (Vj: 145,1 Mio. t) sinken, davon 4 Mio. t weniger in der EU (55,6 statt 59,6 Mio. t). Da der Verbrauch nur um 3 Mio. t sinken soll, schrumpfen die Vorräte um ein Viertel. Trifft diese Prognose zu, wird deutsche Gerste ein gefragtes Produkt auf dem Weltmarkt werden.

Auch bei den Ölsaaten gibt es im Hinblick auf die aktuelle USDA-Schätzung und den deutlichen Bestandsaufbau - weltweit plus 15 Mio. t auf 95 Mio. t im Wirtschaftsjahr 2014/15 - im Moment keine guten Argumente für eine Trendumkehr. Es ist zu erwarten, dass der Kaufrausch der Spekulanten in Chicago nachlässt und die Kurse weiter unter Druck setzt.