No-Deal-Brexit am 31. Okt. 2019 wird zunehmend wahrscheinlicher - Folgen im Agrarsektor

Ein geordneter Austritt Großbritanniens (GB) aus der EU wird mit dem heranrückenden Termin 31. Okt 2019 immer unwahrscheinlicher. Es gibt keine erkennbaren zielstrebigen Anstrengungen auf beiden Seiten des Ärmelkanals, noch ein beiderseitig zufriedenstellendes Abkommen über eine geregelte Trennung zustande zu bringen.

Welche Folgen sind im Agrarsektor zu erwarten?

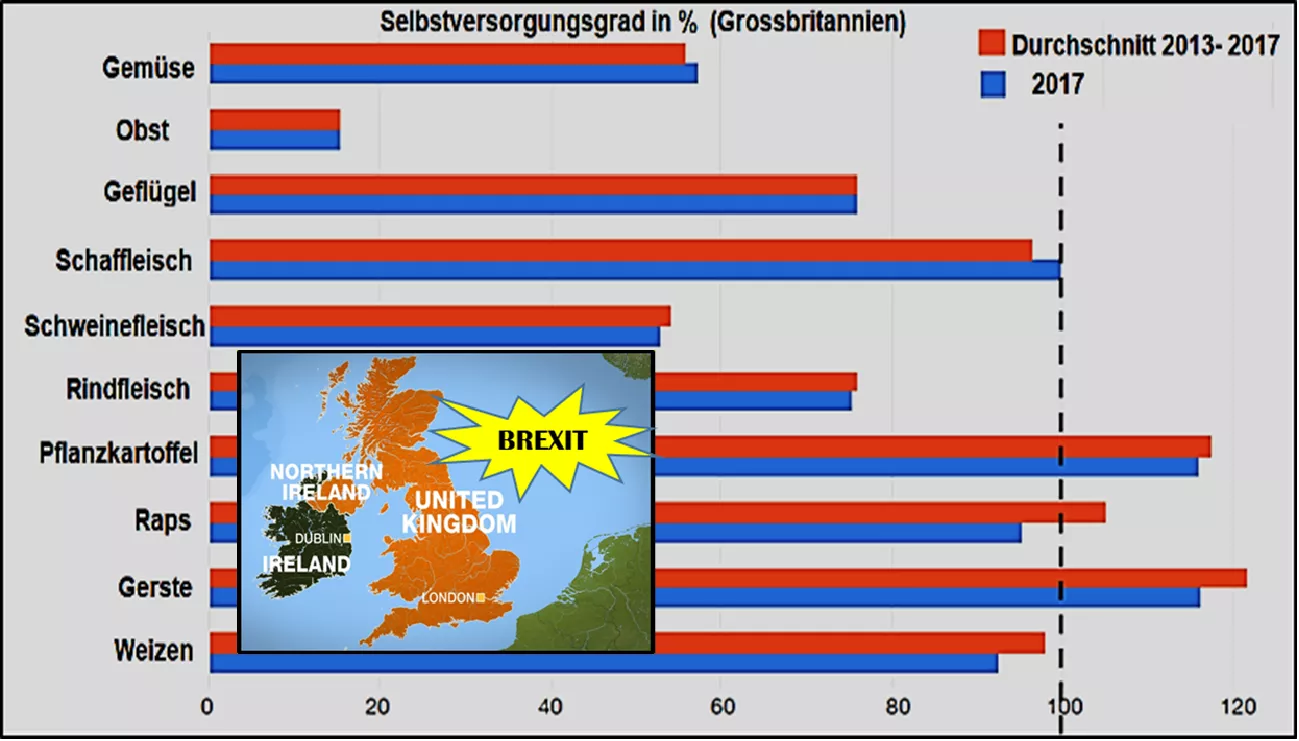

Großbritannien und die übrigen EU-Mitgliedstaaten sind im Agrarbereich sehr eng miteinander verbunden. Großbritannien ist in hohem Maße auf Importe von Nahrungsmitteln angewiesen. Im Falle von Obst liegt der Selbstversorgungsgrad (SVG) unter 20 %, bei Gemüse und Schweinefleisch 55 %, bei Rind- und Geflügelfleisch 75 %. Netto-Einfuhrbedarf besteht bei Brotgetreide und Milchprodukten und in jüngster Zeit auch bei Raps. Die Lieferbeziehungen sind nicht nur einseitig auf GB gerichtet, sondern es gibt auch Rücklieferungen in die EU, unterschiedlich je nach Einzelprodukt.

Dauerhafte GB-Exporte sind nur bei Gerste und Pflanzkartoffeln festzustellen.

Die Hauptlieferländer für GB sind Irland, Dänemark, Deutschland, Niederlande, Frankreich und Italien.

Im Getreidesektor gibt es die wenigsten Probleme. Die GB-Gerstenüberschüsse von rd. 1 Mio. t gehen überwiegend nach Spanien, Brotweizen kommt in jährlich wechselnden Mengen um 1 Mio. t zum großen Teil aus Frankreich über den Kanal. Im freien Binnenmarkt können die Waren bisher ohne Zölle und größeren Verwaltungsaufwand bewegt werden.

Im Falle eines No-Deal-Brexit stehen neue Zollregelungen an. Zukünftige GB-Einfuhren unterliegen den Zöllen der Welthandelsorganisation (WTO), die im Falle von Getreide und Raps auf null gesetzt sind. Die kommenden GB-Ausfuhren in die Rest-EU unterliegen den EU-Regelzöllen, die um die 95 €/t liegen. Je nach Marktpreisen ist das ein Zollaufschlag zwischen 40 bis 50 %. GB-Getreide wird in der EU zukünftig nicht wettbewerbsfähig sein. GB-Überschussgerste muss demnächst außerhalb der EU abgesetzt werden.

Die 4 Mio. t Obst und rd. 2 Mio. t Gemüseeinfuhren GB’s können nach den WTO-Regeln auch zukünftig ohne Zoll importiert werden. Die wenigen Ausnahmen wie Bananen und Bohnen unterlagen auch bisher schon Zolltarifen, die für die EU wie WTO gleich sind. Sollten jedoch ausnahmsweise Lieferungen aus GB in die übrige EU beabsichtigt sein, fallen EU-Zölle in Höhe von 8,5 bis 33 % an.

Im Falle von tierischen Produkten wird der bisher zollfreie Handel erheblich schwieriger. Die Schweinefleischversorgung in GB spielt mit einem SVG von nur 55 % eine herausragende Rolle. Von Irland (350.000 t), Dänemark (225.000 t), Deutschland (150.000 t), Niederlande (160.000 t) und Belgien bezieht GB bisher zollfrei rd. 950.000 t Schweinefleisch bzw. 90 % aller Schweinefleischeinfuhren. Zukünftig unterliegen die Einfuhren den WTO-Zöllen in Höhe von 7 €/100 kg. Der Zollaufschlag ist vergleichsweise gering im Verhältnis zum zukünftig notwendigen Kontroll- und Verwaltungsaufwand. Insbesondere an den Importhäfen rechnet man mit langen Abfertigungszeiten.

Im Gegenzuge exportiert GB Schweinefleisch in einer Größenordnung von rd. 350.000 t, davon gehen rd. 190.000 t weniger wertvolle Teilstücke der bekannten Art nach China. Der Rest (u.a. Sauenfleisch; mögen die Briten nicht) wird auf den Kontinent abgesetzt. Im Falle des No-Deal-Brexit fällt jedoch zukünftig der hohe EU-Importzoll von 0,54 €/kg an. Damit wird britisches Schweinefleisch in der übrigen EU nicht mehr wettbewerbsfähig sein. Beispiel:

| Importe von | Zölle bei Einfuhr in EU | Zukünftig WTO-Zölle bei Einfuhr in GB |

| Schweine-

Schlachtkörper nach GB |

Einfuhrpreis 1,70 €/Kg

+ Festzoll 0,54 €/kg Ergibt 2,24 €/kg Mindesteinfuhrpreis |

Einfuhrpreis 1,70 €/Kg

+ Festzoll 0,07 €/kg Ergibt 1,77 €/kg Mindesteinfuhrpreis |

Britische Schweinehalter fürchten, dass nach einer vorübergehenden unsicheren Marktlage die Schweinepreise in GB unter Druck geraten, angesichts des erheblich herabgesetzten Außenhandels-schutz bei niedrigen Weltmarktpreisen. Auf mittlere Sicht sind aufgrund steigender China-Importe jedoch vergleichsweise hohe internationale Schweinepreise abzusehen.

Im Geflügelfleischsektor besteht für GB ein Netto-Importbedarf von rd. 600.000 t. Die bisher zollfreien Lieferungen unterliegen im No-Deal-Falle in beide Richtungen stark differenzierten Zöllen je nach Wert der einzelnen Teilstücke. Für frische/gekühlte halbe Hähnchen werden im Falle der GB-Einfuhr Zölle von 21,6 €/100 kg (= 10 % des Marktpreises) verlangt, während für die Einfuhr in die EU 35,8 €/kg (16 % des Marktpreises) vorgesehen sind. Der bisher zollfreie Geflügelfleischhandel wird zukünftig auf beiden Seiten starken Benachteiligungen ausgesetzt sein.

GB importiert rd. 270.000 t Rindfleisch (=94 % der Importe) aus den Ländern der EU. Davon liefert allein Irland 190.000 t bzw. 70 %. Auf die Niederlande entfallen rd. 18.000 t, Deutschland 11.000 t und aus Polen kommen 15.000 t.

Die bisher zollfreien GB-Einfuhren werden zukünftig den WTO-Tarifen unterliegen. Für Schlachtkörper vom Rind besteht ein Wertzoll von 6,8 % auf den Einfuhrpreis plus einem Festzoll von 93 €/100 kg. Je nach Preislage bedeutet dieser Zoll einen Preisaufschlag von rd. 33 %. Für Teilstücke wie Vorder- oder Hinterviertel, andere Zuschnitte mit und ohne Kochen sind die Zölle entsprechend angepaßt.

Im Falle von GB-Rindfleischlieferungen in die EU gelten die höheren EU-Regeleinfuhrsätze von 12,8 % Wertzoll auf den Einfuhrpreis plus 177 €/100 kg Festzoll. Je nach Marktpreisen wird ein Zollaufschlag von 63 % fällig. Im Regelfall bedeutet eine solche Verteuerung, dass die Importware nicht mit der EU-Inlandsware konkurrenzfähig ist. Zollbegünstige Importkontingente wie für südamerikanische Länder und jüngst USA sind nicht vorgesehen. Beispiel:

| Import von | Zölle bei Einfuhr in EU | Zukünftig WTO –Zölle bei Einfuhr in GB |

| Rinder-

Schlachtkörper |

Einfuhrpreis 3,50 €/Kg

+ Wertzoll 0,45 €/kg + Festzoll 1,77 €/kg Ergibt 5,72 €/kg Mindesteinfuhrpreis |

Einfuhrpreis 3,50 €/Kg

+ Wertzoll 0,24 €/kg + Festzoll 0,93 €/kg Ergibt 4,67 €/kg MindesteinfuhrpreisD |

Der GB-Milchmarkt wird nur zu 85 % aus der Inlandserzeugung versorgt. In 1. Line ist die Republik Irland der größte Lieferant. Im Falle von Frischmilch und Sahne beträgt der irische Importanteil rd. 33 % und im Falle von Käse 28 %. Frankreich liefert Milch und Käse mit Anteilen von 18 und 16 %, Deutschland ist mit 16 % bei der Milch und 14 % bei den Käseeinfuhren dabei. Auch Holland, Belgien, Dänemark und Italien sind mit von der Partie bei der Versorgung GB’s mit Milchprodukten.

Auf der Exportseite fallen die hohen Milchexporte von 61 % ins Auge; dabei handelt es sich Lieferungen aus dem britischen Nordirland über die grüne Grenze in die Republik Irland.

Back Stop: Zwischen der Republik Irland und dem britischen Nordirland besteht eine enge Verzahnung von Produktion, Verarbeitung und Handel. Eine zukünftige Zollgrenze wirft erhebliche Probleme für eine möglicherweise notwendige Entflechtung und den Zollbarrieren auf. Darüber könnten die alten Streitigkeiten zwischen den katholischen und protestantischen Iren wieder aufflammen. Daher ist in der sog. Back-Stop Klausel vorgesehen, dass für eine Übergangszeit die alten Regeln der EU-Zollunion mit freien Warenverkehr gelten sollen. Das würde auch für ganz GB gelten mit der Konsequenz, dass GB in der EU-Zollunion verbleibt, ohne vorübergehend das Recht zu haben, etwas mitbestimmen zu können. Das ist mit den Brexiteers nicht zu machen.

Für britische Farmer ist das größte Problem der Wegfall der Flächenprämien. Insbesondere schottische, nordirische und walisische Gebiete mit hohen Anteilen benachteiligter Gebiete sind stark betroffen. Ein gesicherter Ersatz aus dem britischen Haushalt ist nicht vorgesehen.

Fazit:

- Die Belieferung des unterversorgten GB-Agrarmarktes wird für die Briten teurer. Engpässe mit steigenden Preisen sind in Teilmärkten nicht auszuschließen.

- Für die EU-Lieferländer entstehen höhere Aufwändungen sowie mögliche Absatzkürzungen.

- Der GB-Export in die EU wird durch hohe Zollsätze massiv beeinträchtigt.

- Für die Beziehungen zwischen der Republik Irland und dem britischen Nordirland entsteht ein hochbrisantes Grenzproblem.

- Etliche britische Farmer fürchten erhebliche Finanz- und Existenznöte beim Wegfall der Flächenprämien

- Bisher sich selbst regelnde Marktabläufe müssen mit hohen bürokratischen Aufwand neu organisiert werden.