Positionierung im Getreidemarkt – rechtzeitige Orientierungshilfen

Die in jüngster Zeit nachgebenden Getreidepreise liefern Anlass zu der Einschätzung, dass bei fast ähnlichen Getreidepreisniveau zum Erntetermin die Lagerung sich unter Berücksichtigung der Kosten nicht gelohnt habe. Dabei spielen die Zinsen aufgrund der aktuellen Niedrigniveaus keine so ausschlaggebende Rolle mehr, vorausgesetzt, dass eine bedarfsgerechte Liquidität gewährleistet ist. Bei alternativen Sollzinsen sähe die Kostenseite schon etwas anders aus. Daraus folgt bereits die erste Einsicht, dass die die Frage der Getreidelagerung neben der Finanzierungsfrage und einer verlustarmen Lagertechnik betriebsindividuelle Kriterien einbeziehen muss.

Welche Erfahrungen mit der Preisentwicklung sind aus den letzten Jahren herauszustellen?

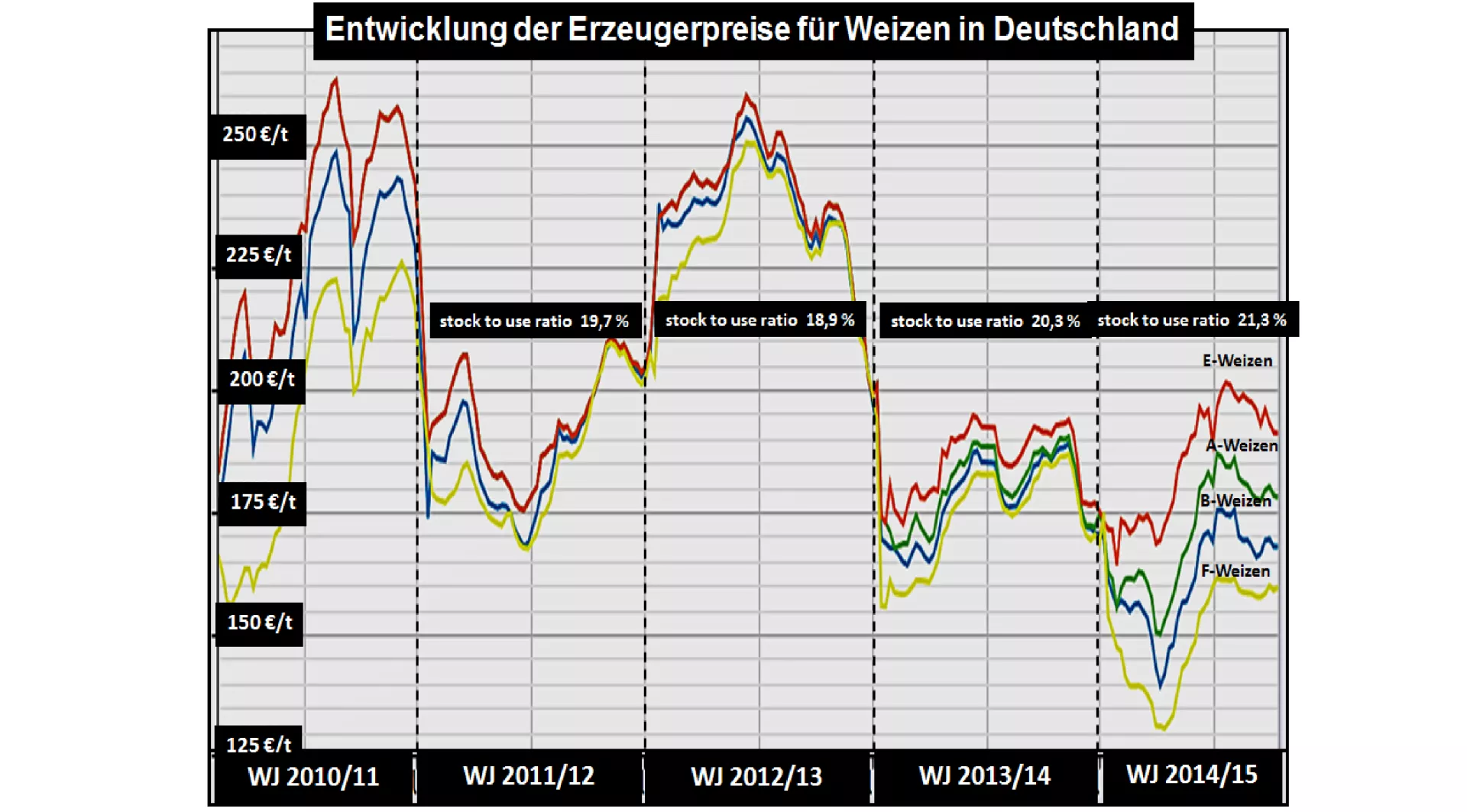

Die Preisverläufe in den einzelnen letzten 4 Jahren machen zunächst deutlich, dass offensichtlich jahresspezifische Niveaus zugrunde gelegt werden können. Dabei stellt sich heraus, dass sich die Jahresdurchschnittswerte eng an der globalen Versorgungskennzahl „stock to use ratio“ orientieren. Jeweils zum Ende des Vorjahres bzw. Beginn des Folgejahres streben die Preise auf das neue jahresspezifische Niveau hin.

Im Verlauf der Einzeljahre selbst sind typische Erscheinungsformen herauszustellen.

In der Ernte- und Nacherntephase sind jahresspezifisch schwächere Verlaufsentwicklungen zu beobachten. Im Falle aufsteigender Kurse fällt der Anstieg in dieser Zeit geringer aus. In Jahren mit überdurchschnittlich geschätzten Versorgungslagen werden die Kurse überproportional stark nach unten gedrückt. (sog. Ernteeffekt)

Die Wendepunkte der Kursentwicklungen entscheiden sich in der Zeitspanne von Nov des Vorjahres bis zum Febr. des Folgejahres. Im Regelfall werden hier die höchsten Kurse erzielt. Die Ausnahme bildet 2011/12 mit ungewöhnlich hohen Auswinterungsschäden im Febr..

Der letzte Abschnitt des Wirtschaftsjahres wird bereits geprägt durch die Einschätzungen der Versorgungslage der kommenden Ernte. Im Falle der Erwartung sich verbessernder Versorgungslagen ist diese Zeitspanne verbunden mit nachgebenden Kursen und umgekehrt. Das zukünftige Kursniveau lässt sich mit Hilfe der Korrelation zwischen der Versorgungskennzahl „stock to use ratio“ und den mehrjährigen durchschnittlichen zugehörigen Preisniveaus grob umreißen.

Beispielhaft sei das Jahr 2014/15 betrachtet: Die Versorgungslage wurde recht frühzeitig auf ein überdurchschnittliches Niveau geschätzt. Die errechnete Kenngröße „stock to use ratio“ pendelte zwischen der 21 und 22 % Spanne. Gemessen an der langjährigen Versorgungszahl von 20,3 % war eine leicht überdurchschnittliche Versorgungssituation zu schätzen. Daraus konnte ein Jahresdurchschnittswert von 160 bis 170 € je t B-Weizen auf Erzeugerstufe in Deutschland hergeleitet werden.

Folgte man dieser Begründung war absehbar, dass Weizenpreise auf Erzeugerstufe in der Nacherntephase in Deutschland bis auf 150 € je t nicht der Versorgungslage entsprachen. Ebenso wäre ein Erzeugerpreis im Durchschnitt der Bundesrepublik für B-Weizen in Richtung 180 € je t nicht versorgungsadäquat gewesen.

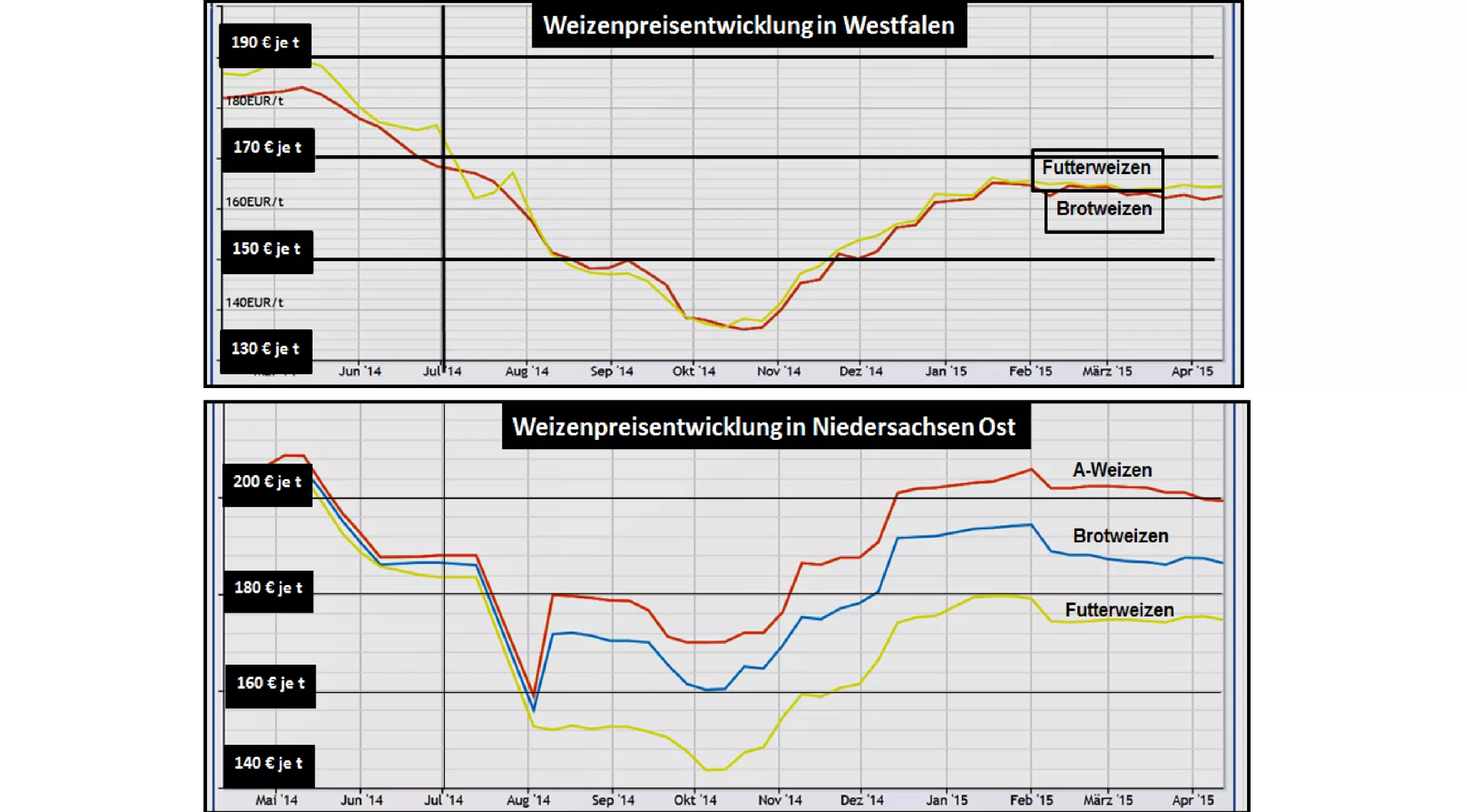

Bei der Interpretation dieser Zahlen ist differenziert vorzugehen. Je nach Über- oder Zuschussregion fallen Preisniveaus und –entwicklungen in Deutschland ganz unterschiedlich aus. In diesem Jahr 2014/15 waren die hafennahen Standorte aufgrund der eurobegünstigten Exportsituation stark bevorzugt. In Veredlungsgebieten gab es kaum einen Unterschied zwischen Brot- und Futterweizen. In den Zuschussgebieten sind die Preisveränderungen im Jahresablauf kleiner ausgefallen, während in den Überschussgebieten in und nach der Ernte zunächst deutliche Preisrückgange und spätere lagerkostendeckende Kurszunahmen zu beobachten waren. Höherwertiger Weizen erreichte in diesem Jahr mit einem Übergewicht an Futterweizen deutlich größere Preiszuwächse als niedrige Qualitätsstufen.

Der kommende USDA-Bericht Anfang Mai-15 zur globalen Versorgungslage 2015/16 ist eine geeignete Gelegenheit, eine strategische Marktposition zu untermauern.