Sep. 2022: USDA korrigiert globale Getreideversorgung 2022/23 unwesentlich

Ergebnisse im Vergleich zur Vormonatsschätzung

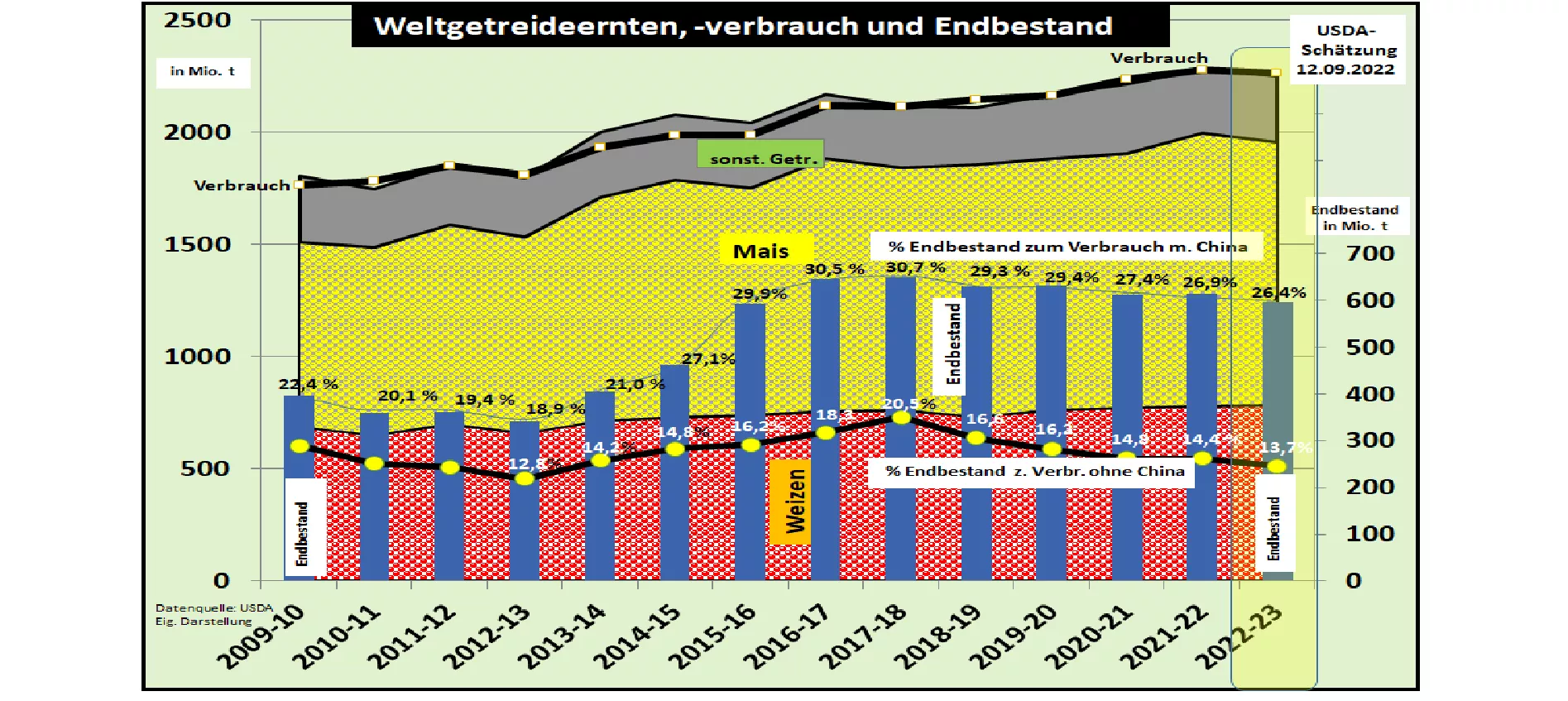

Die Korrekturen der Sep.22-Schätzung fallen vergleichsweise gering aus. Die globale Weizenernte wird um 4 Mio. t erhöht aufgrund höherer Ergebnisse in Russland (91 Mio. t) und der Ukraine (20,5 Mio. t). Der erhöhte Verbrauch sorgt jedoch dafür, dass die Weizen-Endbestände nur unwesentlich zunehmen.

Die übrige Getreideernte mit Schwerpunkt Mais fällt um 6 Mio. t kleiner aus. Kürzungen wurden bei der US-Erzeugung (-11 Mio. t) und der EU-Maisproduktion (-1 Mio. t) vorgenommen. Dem stehen Steigerungen in China (+3 Mio. t), Russland (+1 Mio. t), Ukraine (+1,5 Mio. t) und Australien (+1,4 Mio. t) gegenüber Die Verbrauchsmenge wird um 4,5 Mio. t verringert. Die globalen Endbestände ohne China fallen um 5 Mio. t im Vergleich zur Vormonatsschätzung.

Ergebnisse im Vorjahresvergleich

Die globale Erzeugung wird auf 2.247 Mio. t (Vorjahr 2.280 Mio. t) veranschlagt. Der weltweite Verbrauch wird auf 2.263 Mio. t (Vorjahr 2.280 Mio. t) ebenfalls niedriger eingestuft.

Die Endbestände errechnen sich auf rd. 598 Mio. t (Vorjahr 614 Mio. t). Die Versorgungszahl fällt auf 26,4 % Endbestand zum Verbrauch (Vorjahr 26,9 %), ohne China auf abnehmende 13,7 %. Die mengenmäßige Versorgung liegt damit auf den niedrigsten Wert seit 10 Jahren. Dazu kommt noch Versorgungsunsicherheit vor dem Hintergrund des Krieges in der Ukraine.

Beim globalen Welthandel werden die Mengen auf 435 Mio. t (Vorjahr 465 Mio. t) geringer geschätzt. Die Ukraine- Exporte werden auf rd. 26 Mio. t (Vorjahr 60 Mio. t) massiv abfallen; für Russland schätzt das USDA Ausfuhrmengen von 52 Mio. t Getreide (Vorjahr 42,5 Mio. t).

Ausfuhrsteigerungen Kanadas im Vergleich zum Hitze-Katastrophen-Jahr und der EU gleichen aus. Trotz Trockenheit soll Indien Weizen auf Vorjahresniveau ausführen.

Auf der Importseite wird die kritische Versorgungslage bei den nordafrikanischen und den Ländern des mittleren Ostens mit leicht gekürzten Einfuhrmengen bestätigt. China soll seine Getreideimporte um rd. 10 % verringern.

Die Weltgetreideversorgung 2022/23 setzt die seit rd. 7 Jahren andauernde rückläufige Entwicklung fort. Dazu kommt noch die gestiegene Versorgungsunsicherheit infolge der Krieges in der Ukraine. Die weiteren Ertragsaussichten werden getrübt durch stark gestiegene Düngemittel-, Energie- und Transportkosten, so dass im Folgejahr kaum höhere Ernteaussichten begründbar sind.