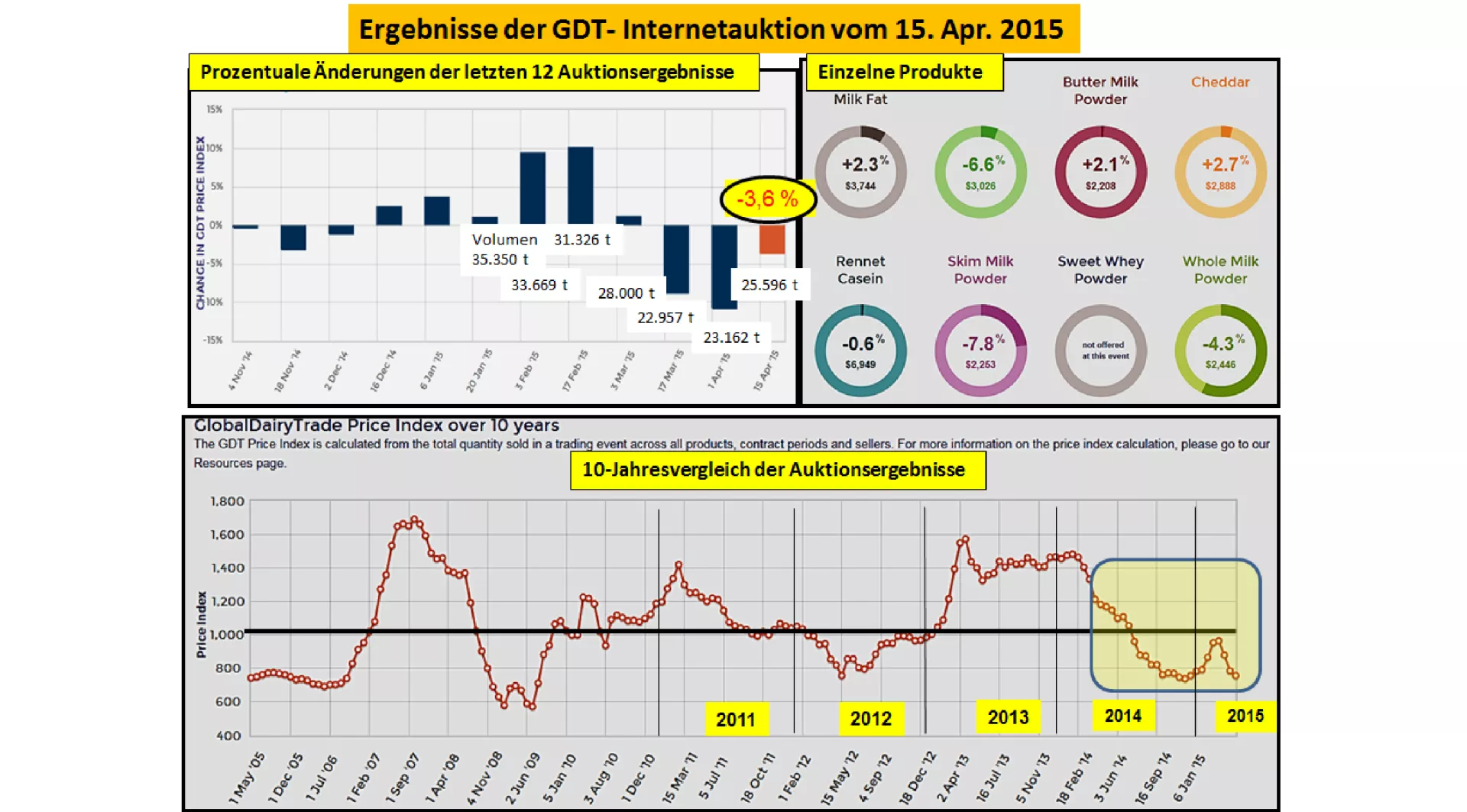

GDT–Auktion vom 15. April 2015: - 3,6 % – noch wenig preisrobuste Versorgungslage

Mit einem Preisabschlag von - 3,6 % zur Vorauktion am 02. April 2015 erweist sich die aktuelle Versorgungslage auf dem globalen Milchsektor noch sehr störanfällig für erhöhte Angebotsmengen von rd.+10,5 % bei der jüngsten GDT-Auktion. Dabei liegt das Umschlagsvolumen schon auf vergleichsweise niedrigem Niveau.

Nach der kleinen Preiserholung in den Febr./März-15-Terminen wird jetzt wieder eine Talsohle erreicht, wie sie Ende 2014 schon dagewesen ist. Auch wenn in Neuseeland und Australien die Milchsaison ihrem Ende zustrebt, scheint das weltweit verfügbare Angebot auf der Nordhalbkugel in den USA und der EU ausreichend groß zu sein, die verhaltene Nachfrage hinreichend beliefern zu können. Insbesondere das hinter den Vorjahreswerten zurückbleibende Importverhalten Chinas schlägt zu Buche.

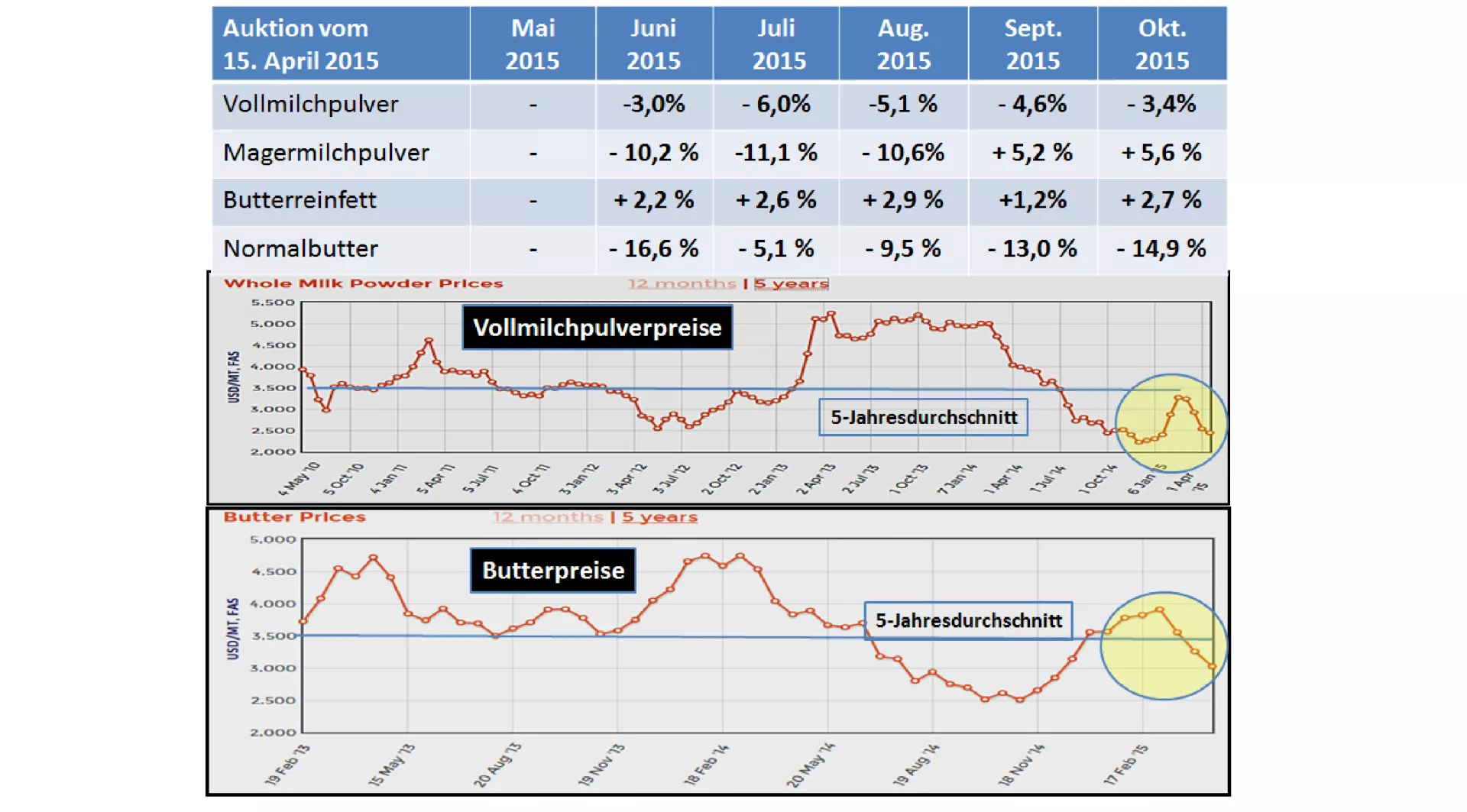

Den größten Preisrückschlag musste Magermilchpulver im Durchschnitt aller Liefertermine von Mai.-15 bis Okt.-15 mit -7,8 % hinnehmen. Dafür waren insbesondere die vorderen Monate Jun.-15 bis Aug.-15 verantwortlich, während die hinteren Termine Sept und Okt.-15 mit einem deutlichen + 5,5 % aufwarteten.

Normalbutter zeigte sich mit einem Durchschnittspreisrückgang von – 6, 8 % ebenfalls von der schwachen Seite. Die Spannbreite in den Liefermonaten reichte jedoch von -5, % im Juli bis -16,6 % im Juni-15 sowie -14,9 % im Okt.-Termin.

Demgegenüber erreichte Butterreinfett durchgängig über alle Monate positive Ergebnisse von +1,2 % bis +2,7 %.

Mit dem größten Absatzvolumen von mehr als der Hälfte des Auktionslotes setzten sich die Preisrücknahmen für Vollmilchpulver im Gesamtergebnis durch. Im Durchschnitt der Liefermonate wurde eine Kursabschlag von - 4,3 % erzielt. Die Spannbreite reichte von – 3 % im Juni.-15 bis auf -5,1 % im Aug.-15.

Das Gesamtergebnis beschert eine Preissituation, die auf dem Durchschnitt der gefallenen Nov./Dez.-14-Kurse zurückgeht. Das abnehmende ozeanische Milchaufkommen wird durch die steigenden Mengen in den USA und der EU wieder aufgefangen. Maßgeblich dürfte jedoch die Erwartung eine Rolle gespielt haben, dass in den kommenden 3 Monaten mit einem globalen Milchmengenanstieg auf der Nordhalbkugel zu rechnen ist, der potenzielle Nachfrager vom Kauf zukünftiger Terminware abhält, mehr als das unbedingt Notwendige jetzt schon zu erwerben. Die Versorgungsaussichten für die absehbare Zeit werden vorerst als günstig für die Nachfrageseite eingestuft.

Inwieweit sich diese Einschätzung unter der Vorwarnung eines 70 %-ig wahrscheinlichen EL-Nino-Wetterphänomens aufrechthalten lässt, wird sich noch erweisen müssen. Üblicherweise betrifft eine solche Wetterlage Ozeanien mit länger anhaltenden Trockenperioden. Das beeinträchtigt die dortige stark grundfutterorientierte Milchwirtschaft besonders stark. Dabei sollte hervorgehoben werden, dass Neuseeland weltweit an der Spitze der Exporte von Milchprodukten steht. Ein Erzeugungsrückgang ist zu 100 % deckungsgleich mit einem Exportrückgang.