Trotz gesunkener Notierungen bleiben Ferkelpreise überdurchschnittlich

Im Gefolge der um 6 % gefallenen Schweinepreise haben die Ferkelnotierungen um 9,5 % in den letzten Wochen nachgegeben. Dennoch liegen die Ferkelkurse deutlich über dem mehrjährigen Durchschnitt.

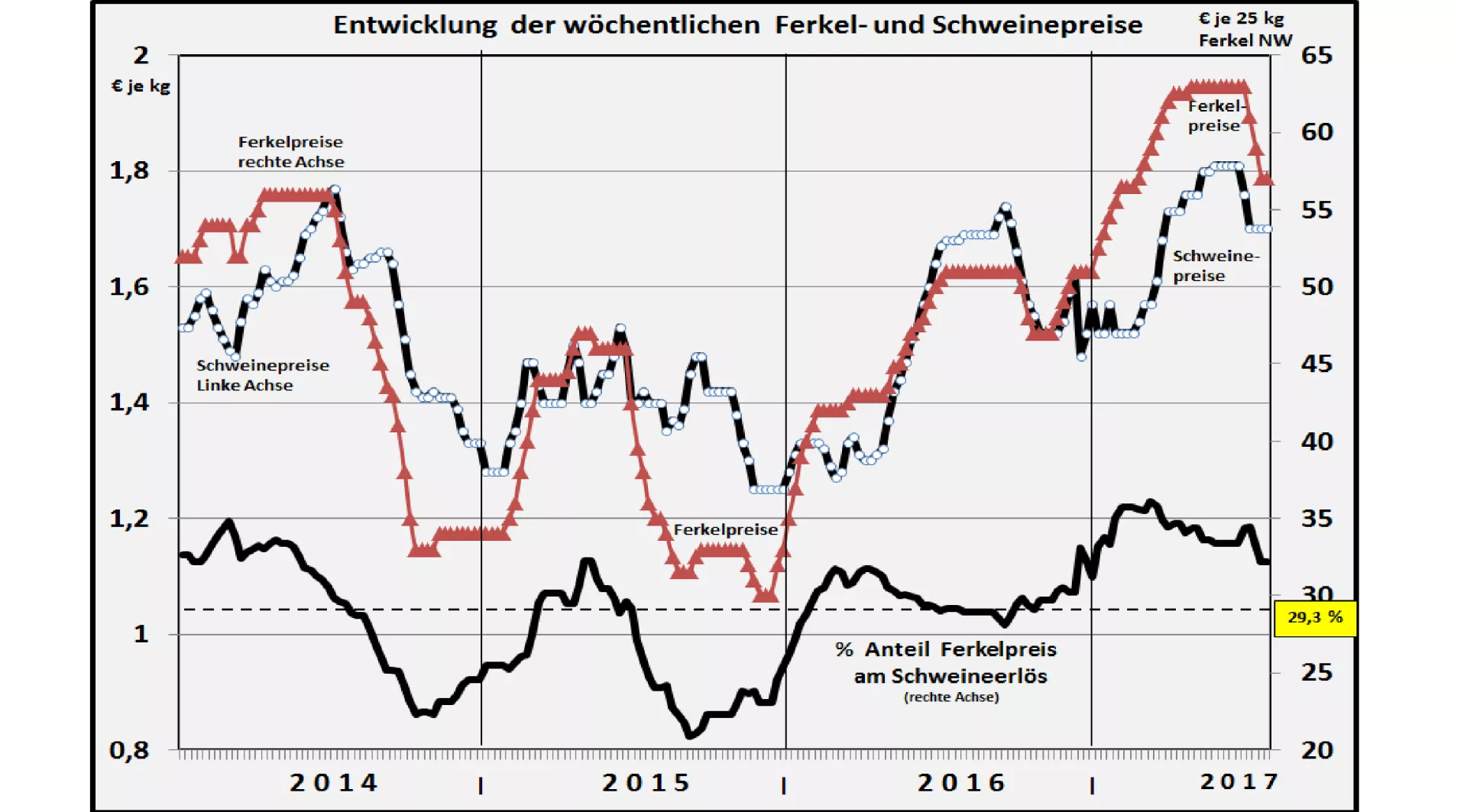

Gemessen an den Schweinepreisen sind schon seit 2 Jahren überdurchschnittlich hohe Anteile der Ferkelpreise an den Schweineerlösen zu beobachten. Im 5-jährigen Mittel beträgt der Ferkelpreisanteil rd. 29 %. Trotz der gefallenen Kurse beträgt der aktuelle Anteil immer noch rd. 32 %.

Im Zeitablauf sind gleich mehrere typische Entwicklungen zu beobachten. In konjunkturellen Zeitspannen niedriger Schweinepreise fallen die Ferkelpreise überdurchschnittlich niedrig aus. So geschehen im letzten Teil des Jahres 2014 und über weite Teile des Jahres 2015 hinweg. Im Gegenzuge steigen bei einem Schweinepreishoch die Ferkelpreise überdurchschnittlich an. Das ist im ganzen Jahr 2016 und im bisherigen Jahr 2017 zu beobachten.

Darüberhinaus ist ein jahreszeittypischer Effekt auszumachen. Es gibt ein klassisches Frühjahrshoch und ein Herbsttief, die aber in Einzeljahren unterschiedlich intensiv ausgeprägt sind. Dabei ist der Jahresdurchschnitt als Maßstab anzulegen.

Nicht zuletzt ist gegenüber früheren Jahren ein steigender Preistrend bei den Ferkeln erkennbar.

Trotz der engen Anbindung der Ferkelnotierungen an die jeweils aktuellen Schweinepreise entwickelt der Ferkelmarkt eine besondere Eigendynamik. Grundsätzlich ist festzustellen, dass in Deutschland ein zunehmendes Ferkeldefizit besteht, das auf 20 % hinsteuert. Es bedarf großer Importe von 12 Mio. Ferkel je Jahr aus Dänemark und Holland. Gemessen an der Nachfrage sind ausreichende Ferkelmengen hierzulande knapp. Zur Bedarfsdeckung sind kostenträchtige Importlieferungen erforderlich. Damit ist das erhöhte Preisniveau für eine Zuschussregion zu begründen.

Eine Änderung der Marktentwicklung ist vorerst nicht abzusehen. Die Unsicherheiten über zukünftige Haltungssysteme und die hohen Bauauflagen schrecken potenzielle Investoren für Sauenställe ab.

Die jahreszeittypischen Frühjahrshoch- bzw. Herbsttiefphasen hängen mit der unterschiedlichen Fruchtbarkeit der Sauen in den Sommer- und Wintermonaten zusammen.

Für den Rest des Jahres 2017 ist nach derzeitigem Kenntnisstand mit gut durchschnittlichen Schweinepreisen auszugehen, wobei die Ferkelpreise voraussichtlich ihren überdurchschnittlichen Preisanteil halten können. Ein ausgeprägtes Herbsttief ist jedenfalls aus heutiger Sicht nicht begründbar.