Typische Preisphasen: im Tief Ferkel niedriger, im Hoch Ferkel höher als Schwein

Die Entwicklung der Schweinepreise verlaufen in mehr oder weniger regelmäßig auftretenden Schwankungen. Die zyklischen Auf- und Ab-Phasen treten alle 3 bis 5 Jahre in Erscheinung. Die saisonalen Schweinepreise zeigen regelmäßig ein Sommerhoch und ein Wintertief. Für die Ferkelpreise lassen sich im Durchschnitt der Jahre ein ausgeprägtes Frühjahrshoch und ein Herbsttief nachweisen.

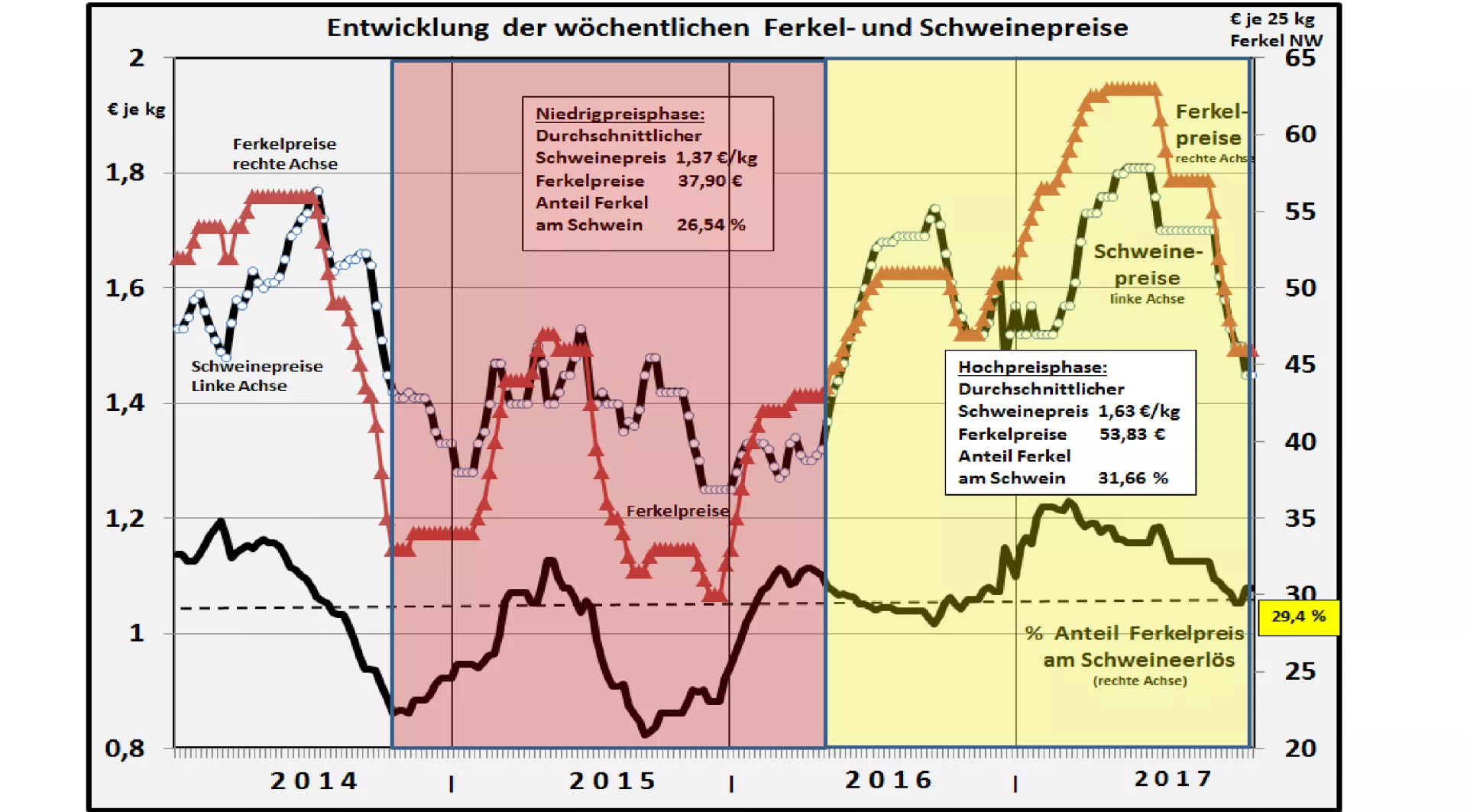

Das Verhältnis von Schweine- und Ferkelpreisen läßt auf den ersten Blick eine zeitgleiche enge Parallelität erkennen. Die Schweinepreise sind dominant; im Regelfall folgen die Ferkelpreisnotierungen den vorangegangenen Verkaufserlösen beim Schwein. Man könnte meinen, dass das spezifische Angebots-Nachfrage-Verhältnis auf dem Ferkelmarkt kaum berücksichtigt wird.

Beim genaueren Hinschauen stellen sich jedoch typische Preismuster im Verhältnis der Schweine-zu den Ferkelpreisen heraus. Untersucht man die die Preisrelation zwischen Schweinen und Ferkel in einer Tiefpreisphase ist deutlich zu erkennen, dass die Ferkelpreise gemessen an den Schweinepreisen um rd. 5 % Punkte niedriger ausfallen im Vergleich zu einer Hochpreisphase.

Die Erklärung liegt überwiegend in der wechselnden Einkaufs- und Zahlungsbereitschaft der Mäster. Bei niedrigen Schweinepreisen ist ein verhaltenes Aufstallungsverhalten zu beobachten, so dass es ein relatives Überangebot an Ferkeln gibt. In der Preishochphase werden die Mastplätze möglichst schnell wieder belegt mit der Folge einer drängenden Nachfrage nach Ferkeln.

Darüberhinaus ist das Ferkelangebot nicht gleichbleibend. Im Jahresverlauf besteht in den Frühjahrsmonaten regelmäßig eine Ferkelknappheit als Folge der unterdurchschnittlichen Rezeptionsraten der Sauen in der vorangegangenen warmen Sommerperiode. Das Herbstpreistief bei den Ferkeln wird durch ein überdurchschnittliches Ferkelangebot verursacht.

Unter mittel- bis langfristigen Aspekten ist in den letzten Jahren ein steigender Anteil der Ferkelpreise an den Mastschweinepreisen zu beobachten. Den Hintergrund liefert das steigende Ferkeldefizit in Deutschland, das mittlerweile auf rd. 20 % des Bedarfs angewachsen ist. Die importierten Ferkelpreise werden mindestens um die Transportkosten aus den Lieferländern teurer. Die Konkurrenz höherer Ferkelpreise in anderen Importländern u.a. Polen trägt ebenfalls dazu bei.

Für die absehbare Zeit ist damit zu rechnen, dasss aufgrund der Unsicherheit über die künftigen Tierhaltungsbestimmungen, die Sauenhaltungen hierzulande eher abnehmen; das Risiko einer Fehleinvestition in neue Anlagen ist viel zu groß. Die Folge wird ein anhaltendes knappes Ferkelangebot sein, dass die Preise zu den Mastschweinen relativ hoch , d. h über Duchschnitt halten wird.