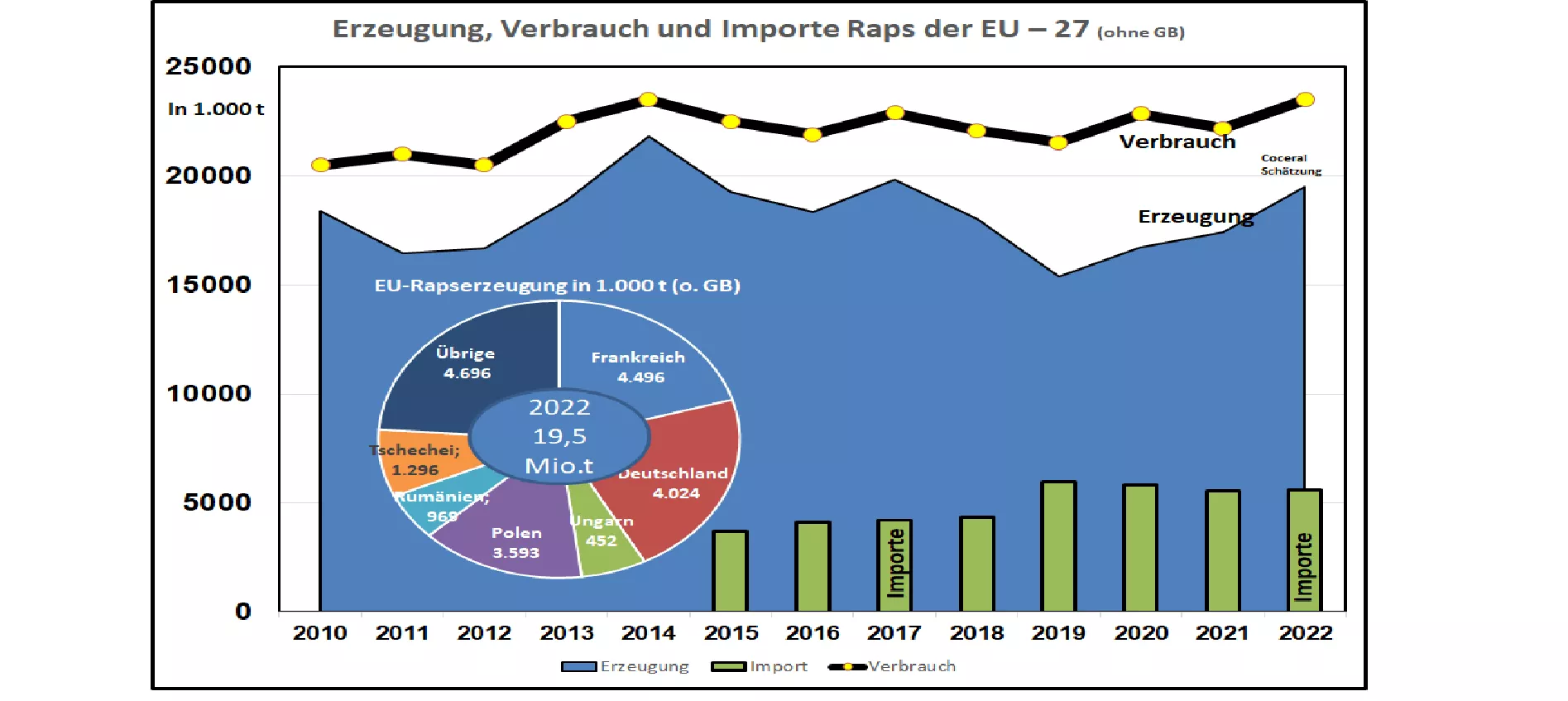

Coceral schätzt EU-27-Rapsernte 2022 höher auf 19,5 Mio. t (Vorjahr 17,4 Mio. t)

Der Dachverband der europäischen Getreide- und Ölsaatenhändler (Coceral) hat in seiner 4. Schätzung Mitte Sep. 2022 die EU-27-Rapsernte 2022 auf 19,5 Mio. t im Vergleich zur 3. Schätzung (im Mai 22) um rd. 1 Mio. t erhöht. Die ausschlaggebenden Gründe für die gestiegenen Zahlen sind die um 8,6 % erhöhte Anbaufläche und der um 1 dt/ha gestiegene Ertrag im Vergleich zum Vorjahr.

In den einzelnen Mitgliedstaaten gibt es jedoch unterschiedliche Entwicklungen. In den südosteuropäischen Anbaugebieten der EU hat es trockenheitsbedingt deutliche Ernteeinbußen gegeben.

Im EU-größten Produktionsgebiet Frankreich ist die Anbaufläche um 23 % zum Vorjahr gestiegen. Der Hektarertrag hat sich von 33,4 auf 37 dt/ha verbessert. Das Ernteergebnis steigt um rd. +20 % auf 4,5 Mio. t.

Die deutsche Rapsernte hat mit 4,02 Mio. t (Vorjahr 3,5 Mio. t) unerwartet gut abgeschnitten. Die auf 1,076 Mio ha (Vorjahr rd. 1 Mio. ha) gestiegenen Anbauflächen und ein um 2,5 dt/ha höherer Flächenertrag (37,4 dt/ha) haben zu diesem Ergebnis beigetragen.

Die Rapserzeugung in Polen wird auf rd. 3,6 Mio. t (Vorjahr 3,37 Mio. t) veranschlagt. Eine vergrößerte Anbaufläche wurde jedoch durch einen niedrigeren Ertrag (33,3 dt/ha) wieder kompensiert.

Im 4.-größten EU-Erzeugungsgebiet Tschechei wird nur eine geringfügig höhere Ernte in Höhe von knapp 1,3 Mio. t geschätzt. Ein um 1,5 dt/ha höherer Hektarertrag (35 dt/ha) lieferte den ausschlaggebenden Grund.

In Rumänien ist trotz größerer Anbaufläche infolge der trockenheitsbedingt niedrigen Erträge (23,5 dt/ha) die Rapsernte -7,5 % auf 0,99 Mio. t zurückgefallen.

Dagegen erreichte Litauen trotz schwächerer Hektarerträge (29 dt/ha) aufgrund der Flächenausdehnung eine Ernte in Höhe von 1,02 Mio. t.

Den größten Produktionsanstieg verzeichnet Dänemark: höhere Anbauflächen und weit überdurchschnittliche Flächenerträge von 47 dt/ha (Vorjahr 39 dt/ha) führten zu einer Ernte von +46 % zum Vorjahr auf 0,93 Mio. t.

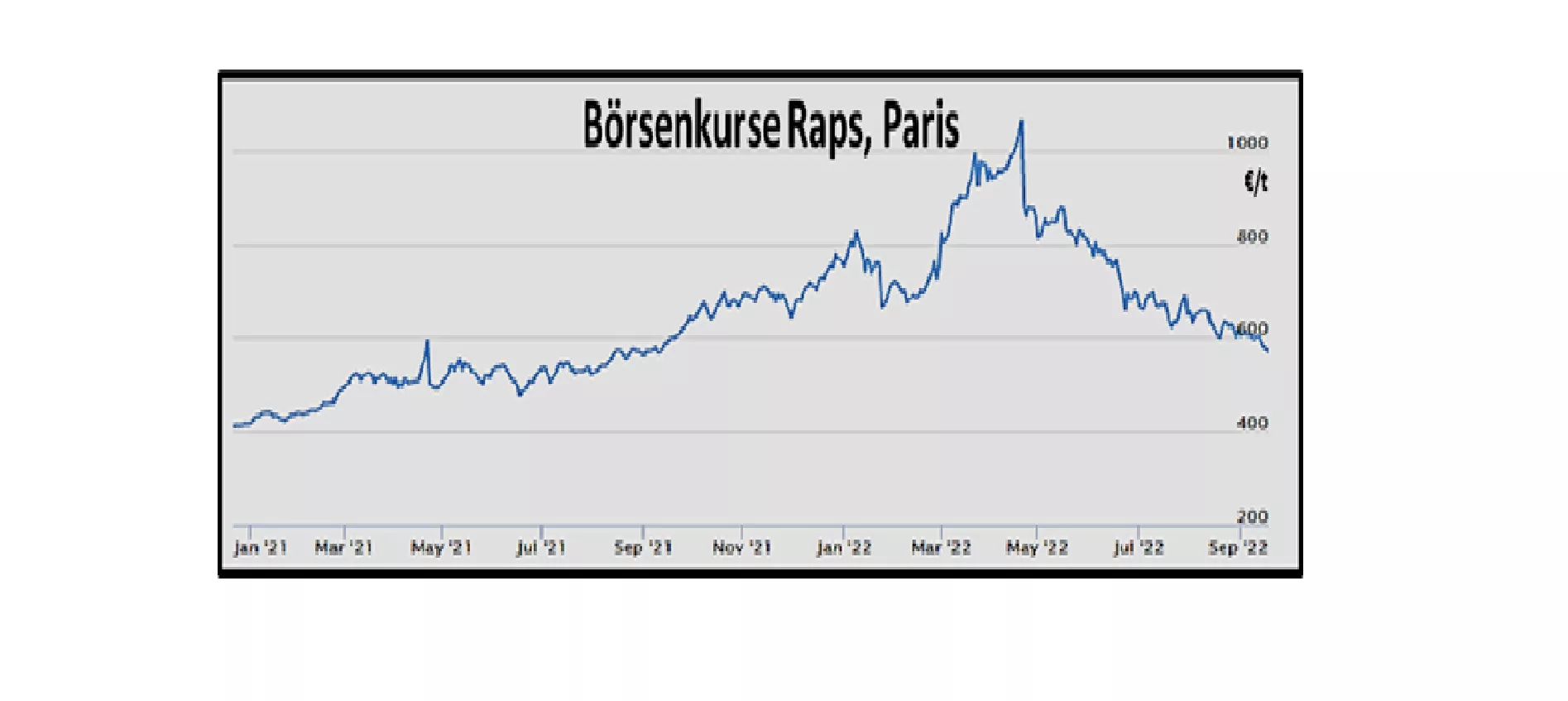

Die Rapspreise sind an den Börsen deutlich unter die bisherige Widerstandslinie von 600 €/t gefallen. Kurse um die 800 €/t-Linie, wie sie für das 1. Halbjahr 2022 notiert wurden, gehören der Vergangenheit an. Die weltweit gestiegenen Erntemengen mit Schwerpunkten in Kanada und EU-27 haben zu einer deutlichen Angebotssteigerung beigetragen. Die gefallenen Palmölkurse haben als Marktführer entscheidend bei der Preisabwärtsentwicklung mitgewirkt.