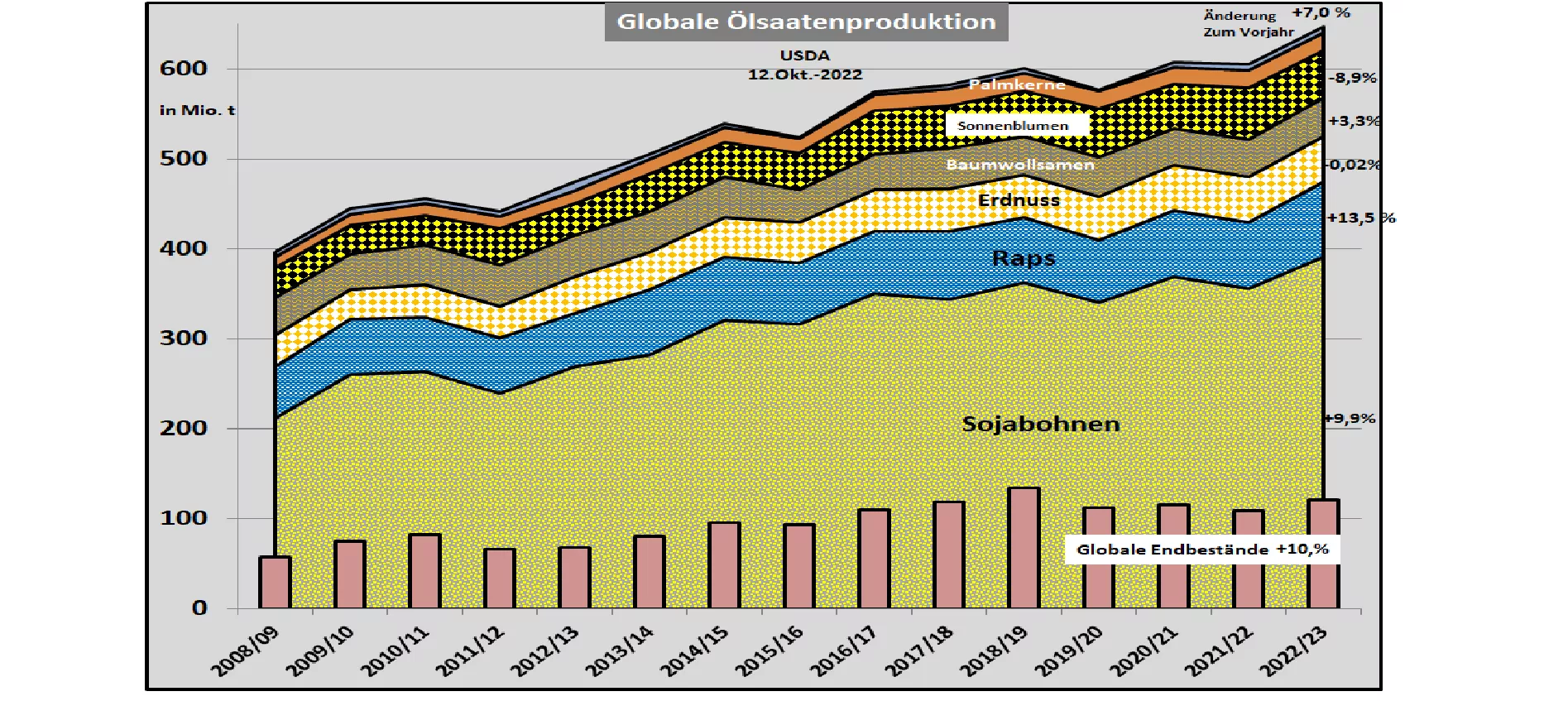

USDA: Globale Ölsaatenproduktion 2022-23 erneut höher geschätzt.

Das US-Agrarministerium (USDA) hat in seiner jüngsten Okt.22 Schätzung die weltweite Ölsaatenerzeugung im Vergleich zum Vormonat nochmals erhöht. Das Gesamtergebnis beläuft sich auf 646,6 Mio. t (Vorjahr 604,5 Mio. t). Maßgeblichen Anteil hat Soja mit rd 391 Mio t.

Der Ölsaatenverbrauch wird auf 637,5 Mio t geschätzt. Die Endbestände sollen auf 120 Mio. t wachsen. Damit verbessert sich die Versorgungslage gegenüber dem Vorjahr um knapp 8,5 %.

Die hohen Steigerungen beim Soja von fast 10 % sind in 1. Linie auf die erwartete brasilianische Ernte in Höhe von 152 Mio. t (Vorjahr 127 Mio. t) zurückzuführen. Auch für Argentinien wird mit einer Produktionszunahme um 7 Mio. t auf 51 Mio. t gerechnet. In beiden Fällen steht die Ernte im Frühjahr 2023 an.

Dagegen fällt die Erzeugung in den USA von 121,5 auf 117 Mio. t zurück; Hintergrund sind unzureichende Niederschläge in den Haupterzeugungsregionen. Die US-Ernte ist bereits zu 44 % erfolgt. Die Druschergebnisse haben in einigen Regionen stark enttäuscht.

Der weltweite Sojaverbrauch steigt auf 383 Mio. t. Weltgrößter Verbraucher ist China mit einem Volumen von 118 Mio. t; davon werden 98 Mio. t zum überwiegenden Teil aus Brasilien importiert. In der EU werden 14,8 Mio. t Sojabohnen und 16,8 Mio. t Sojaschrot eingeführt. Insgesamt beträgt der EU-Soja-Import rd. 7 % der Welterzeugung. Die EU-Zahlen sind seit mehr als 10 Jahren weitgehend konstant mit leicht rückläufiger Tendenz in der letzten Zeit.

Eine höhere Produktionszunahme gegenüber dem Verbrauch führt zu einem Bestandsaufbau am Ende des Jahres von rd. 8 %. Gegenüber den Vorjahren verbessert sich die Versorgungslage.

Die globale Rapserzeugung steigt von vorjährigen 73,8 auf aktuelle 83,8 Mio. t. Der starke Zuwachs ist eine Folge der Normalisierung der kanadischen Produktion auf 19,5 Mio. t gegenüber dem katastrophalen Ergebnis des Vorjahres mit 13,7 Mio. t. Dazu kommt eine Steigerung in der EU auf 19,2 Mio. t infolge der vergrößerten Anbaufläche.

Der weltweite Rapsverbrauch wird auf 80,3 Mio. t geschätzt. Die EU ist der größte Verbraucher mit 24,2 Mio. t, gefolgt von China mit 16,6 Mio. t. Indien und Kanada liegen bei 11 bzw. 10 Mio. t.

Der Endbestand steigt von 4,8 auf 7,2 Mio. t und verbessert damit die Vorratsreserven. Die günstigere Versorgungslage ist ein mitentscheidender Grund für die gefallenen Rapspreise.

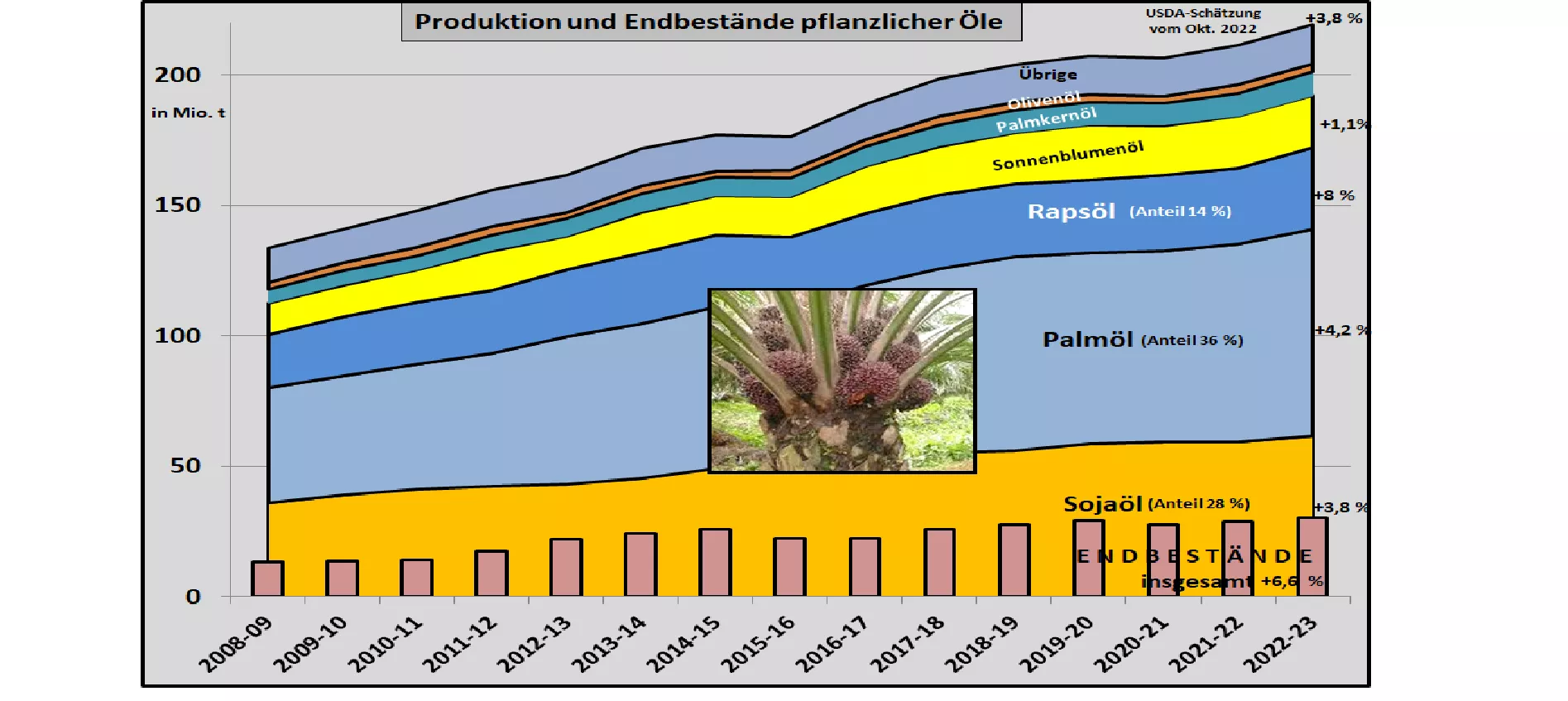

Die Palmölerzeugung als wichtigster Marktführer neben Soja wird auf 79 Mio. t geschätzt (Vorjahr 75,9 Mio. t). Auch in diesem Teilmarkt verbessert sich die Versorgungslage.

Aufgrund der umfangreichen Verwendung pflanzlicher Öle für Biokraftstoffe ist der Rohölpreise mitentscheidend für die Preisbildung. Die Kurse für die Sorte Brent sind nach dem Höhenflug im Mai/Juni 2022 mit über 110 $/barrel wieder auf das Niveau von etwa 90 $/barrel gefallen. Diese Entwicklung hat erheblich zur Reduzierung der Preise für Ölsaaten beigetragen.