Niedrigere Rapsernten in der EU und in der Ukraine

In der EU ist die Rapsanbaufläche in Deutschland um 4,5 %, in Großbritannien um 5 % und in Frankreich um rd. 1 % niedriger anzusetzen. Insgesamt sollen 6,5 Mio. ha Rapsflächen in der EU bestellt worden sein. Allerdings ist das letzte Wort noch nicht gesprochen, denn die geringe Winterhärte der Pflanzen infolge der bisher warmen Witterung könnte bei einem überraschenden Frosteinbruch im Febr. oder März 2015 noch zu weiteren Schäden führen. Für den Rückgang der Anbaufläche wird auch das Einsatzverbot für Neonicotinoide verantwortlich gemacht.

Auch in der Ukraine dürfte die Rapsfläche zur Ernte 2015 schrumpfen. Der IGC erwartet einen Rückgang um 5 Prozent auf 890.000 ha. Zudem haben Bonituren in der Ukraine Mitte Januar einen Anteil von 20 Prozent schwach entwickelter Felder ausgewiesen. Ein Jahr zuvor lag dieser Anteil nur bei etwa 5 Prozent. Für die EU-Versorgung hat der ukrainische Rapsanbau große Bedeutung, denn die Ukraine exportiert den größten Teil der Rapsernte Richtung Westeuropa.

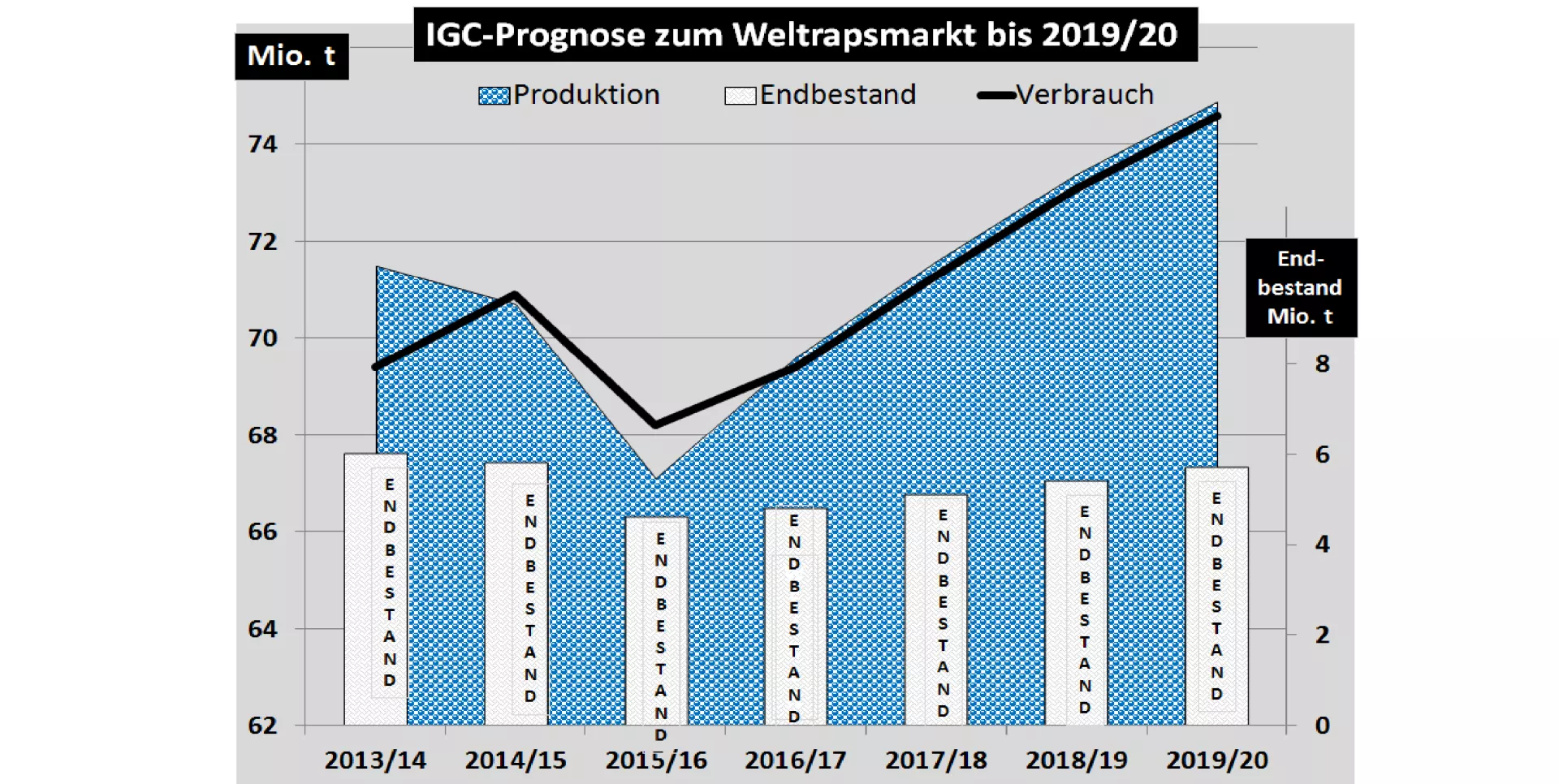

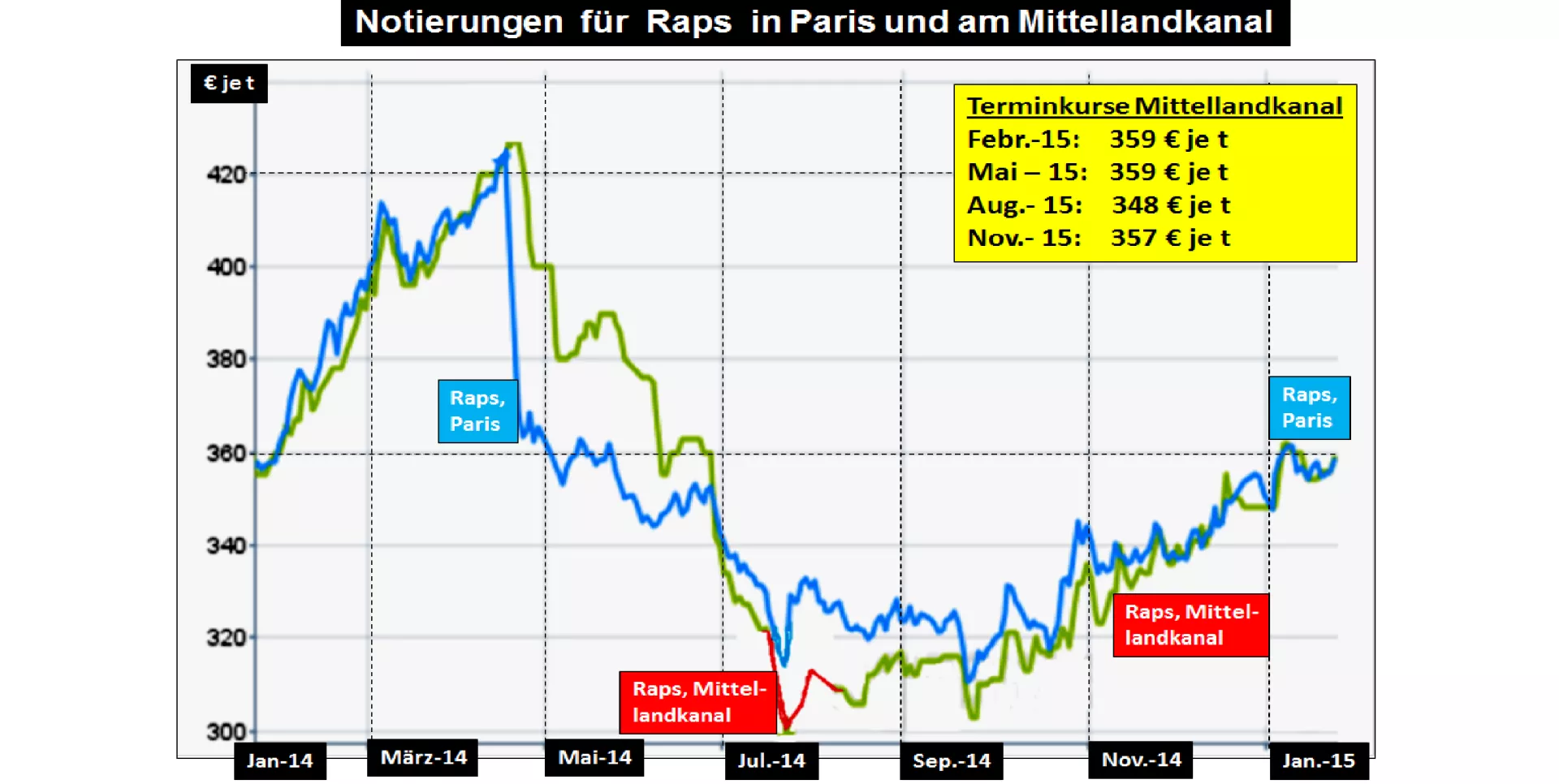

Die Rapsernte 2014/15 wird auf über 24 Mio. t (Vorjahr 21,5 Mio. t) geschätzt. Der Verbrauch soll bei etwa 25 Mio. t liegen. Der Importbedarf wird kleiner ausfallen, muss aber aufgrund des schwachen Eurokurses teuer importiert werden. Das hält die Rapspreise trotz scharfer Konkurrenz aus dem Rohöllager und den preiswerten Marktführern Palmöl und Sojaöl auf vergleichsweise hohem Niveau. Knapp verfügbares Sonnenblumenöl in diesem Jahr sorgt ebenfalls für eine stramme Nachfrage nach Rapsöl aus dem Nahrungsmittelsektor.

Für das kommende Jahr wird nicht nur wegen der geringeren Anbaufläche eine geringere Rapsernte erwartet, sondern auch aus dem Grunde, dass eine Wiederholung der Rekorderträge aufgrund der günstigen Witterung nicht zu erwarten ist. Sollten die Angebote aus der Ukraine erwartungsgemäß klein ausfallen und die Kaufkraft des Euro sich nicht wesentlich verbessern, werden die Rapskurse auf stabilem Niveau verharren. Die zu erwartenden hohen Sojaangebote im Verlaufe des Jahres 2015 werden die Rapsnotierungen jedoch in Schach halten.

Offen bleibt noch die Frage nach den überschwemmungsgeschädigten Palmölplantagen in Malaysia. Die aktuellen Erträge liegen deutlich unter Durchschnitt. Allerdings sind die Lagerbestände noch ausreichend hoch. Die Palmölnotierungen für den weiteren Jahresverlauf bewegen sich nur knapp über der 600 $ je t-Marke und sind damit weit entfernt von früheren Werten zwischen 700 und 800 $ je t.