USDA schätzt Ölsaatenversorgung 2022/23 höher ein.

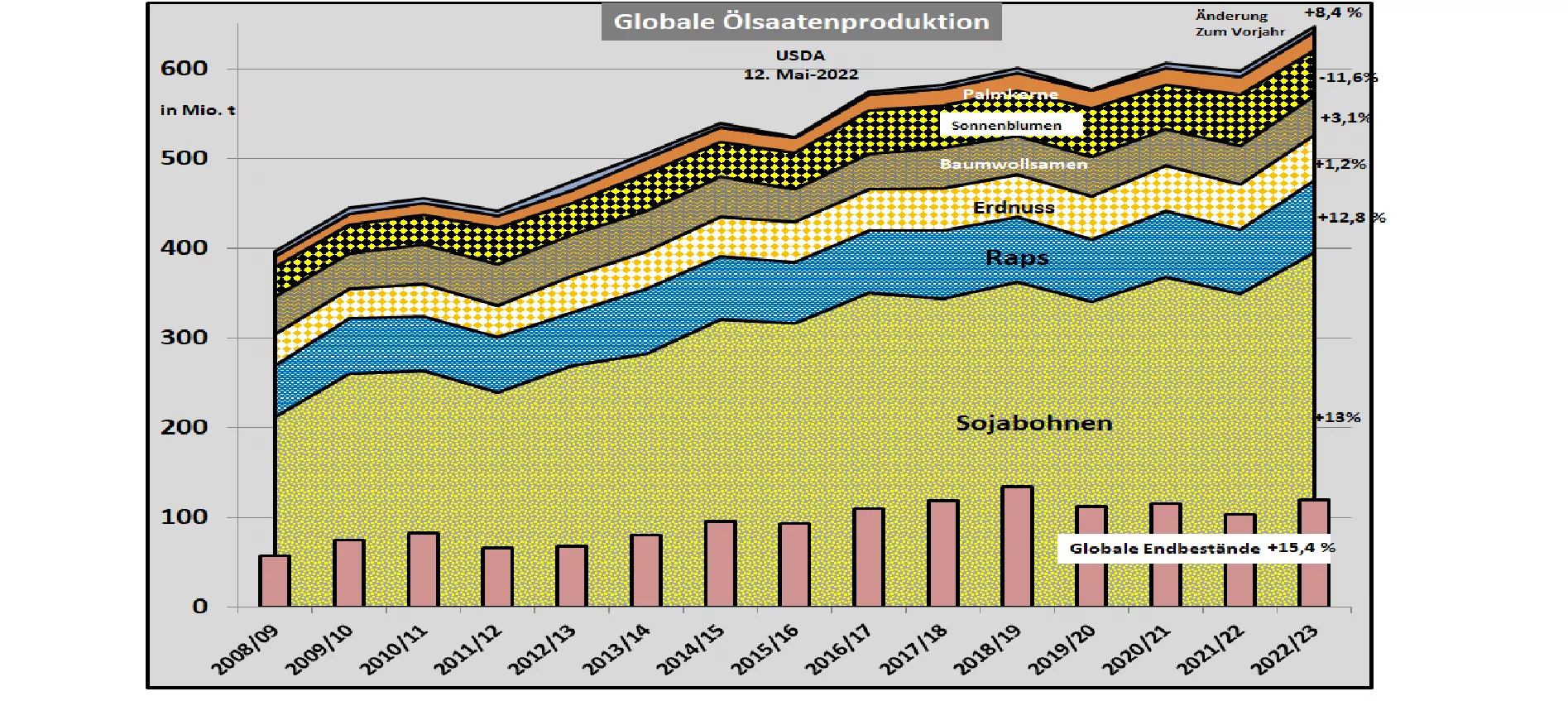

Das US-Agrarministerium (USDA) hat in seiner Mai-22-Schätzung die neue Ölsaatenernte 2022/23 auf rd. 647 Mio. t (Vorjahr 597 Mio. t) deutlich erhöht. Der Verbrauch wird ebenfalls höher auf 631 Mio. t (Vorjahr 609 Mio. t) veranschlagt. Der Endbestand steigt auf 119 Mio. t. Rechnerisch reichen die Vorräte für 69 Tage (Vorjahr 62 Tage).

Die entscheidende Erhöhung ist auf die gestiegenen Ernten im Sojasektor mit 395 Mio. t (Vorjahr 349 Mio. t) zurückzuführen. Auch die globale Rapsernte wird von vorjährigen 71 auf diesjährige 80,3 Mio. t höher geschätzt. Dagegen vermindert die Sonnenblumensaat aufgrund des Krieges in der Ukraine um 7 Mio. t auf nur noch 50 Mio. t.

Der Sojamarkt wird von den 3 großen Produktionsgebieten Brasilien mit 149 Mio. t (Vorjahr 125 Mio. t), USA mit 126,3 Mio. t (Vorjahr 120,7 Mio. t) und Argentinien rd. 51 Mio. t (Vorjahr 42 Mio. t) geprägt. Die südamerikanischen Ernten finden erst im Frühjahr 2023 statt.

Beim Sojabohnen-Export steht Brasilien mit einer erhöhten Menge von 88,5 Mio. t weiter an 1. Stelle. Dazu kommen noch knapp 17,5 Mio. t Sojaschrot. Die USA erwarten 2022/23 eine Ausfuhrsteigerung bei den Bohnen auf knapp 59 Mio. t. Die US-Sojaschrotexporte verändern sich nur wenig auf 13 Mio. t. Argentinien exportiert neben 4,7 Mio. t Bohnen überwiegend 28,5 Mio. t Sojaschrot und knapp 6 Mio. t Sojaöl.

Auf der Importseite steht China mit 99 Mio. t Sojabohnen (Vorjahr 92 Mio. t) bzw. rd.60 % des Welthandels an vorderster Stelle. Der verringerte chinesische Schweinebestand hat das früher übliche Einfuhrwachstum von jährlich 3 bis 5 Mio. t gebremst. Die EU-27 importiert seit etlichen Jahren wenig veränderte 15 Mio. t Bohnen und 16,6 Mio. t Sojaschrot.

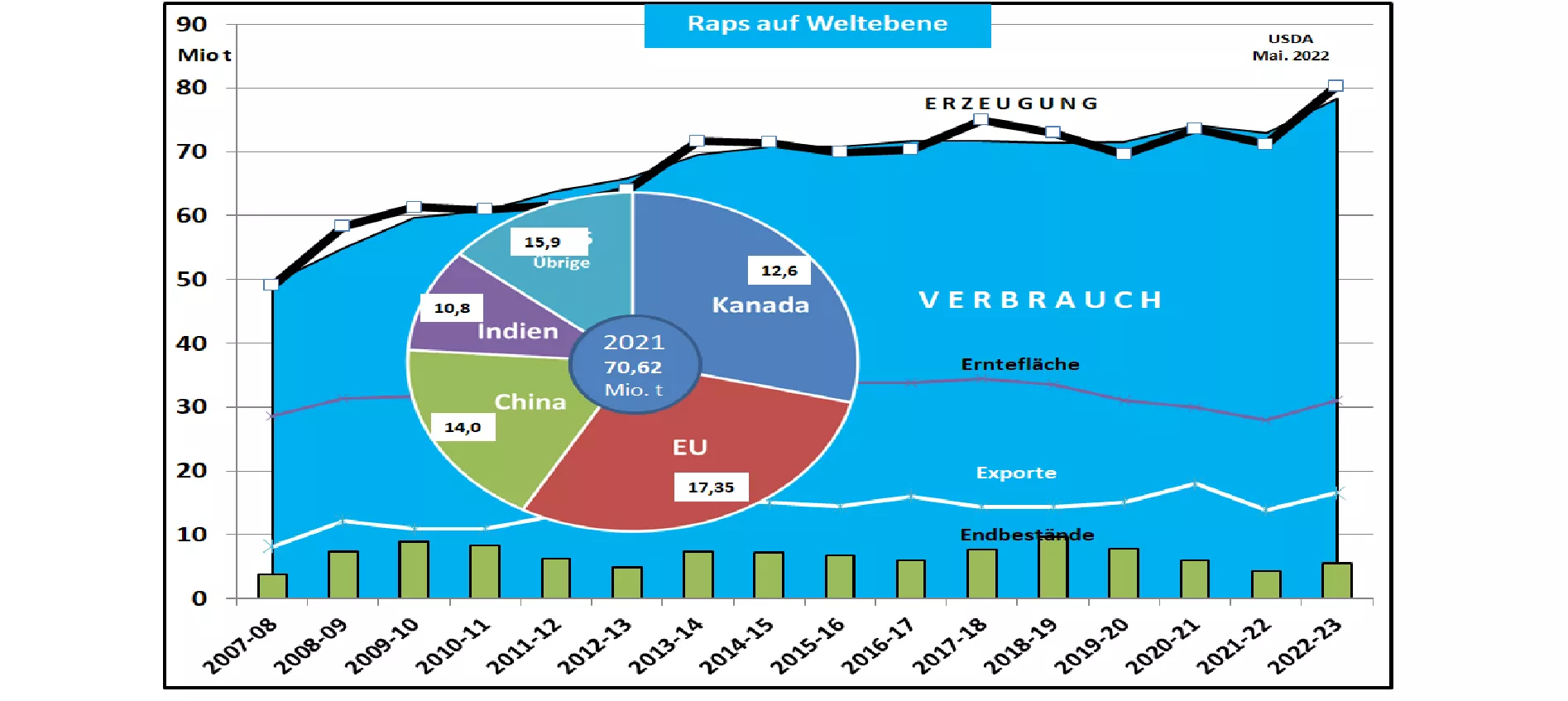

Die weltweite Rapserzeugung schätzt das USDA auf 80 Mio. t (Vorjahr 71,2 Mio. t) deutlich höher ein. Ausschlaggebend ist die kanadische Rapsernte, die nach der Hitze im Vorjahr auf 20 Mio. t (Vorjahr 12,5 Mio. t) ansteigen soll. Der kanadische Rapsexport soll ebenfalls wieder auf 8,8 Mio. t vergrößert werden.

In der EU wird die Rapsernte um +1,3 Mio. t höher auf 18,5 Mio. t veranschlagt. Aufgrund der weltweiten Knappheit an Raps wird der EU-Importbedarf auf knapp 5,3 Mio. t zurückgestuft. Rapseinfuhren aus der Ukraine sind infolge des Krieges abgebrochen. Die vollen Auswirkungen werden erst im kommenden Wirtschaftsjahr zu spüren sein.

Bei den übrigen Ölsaaten ist die rückläufige Erzeugung von 19 Mio. t Sonnenblumensaat von Bedeutung. Schwerpunkte der Erzeugung sind die Ukraine (4,1 Mio. t) und Russland (5,6 Mio. t) mit einem Anteil von knapp 60 % der Ölerzeugung. Davon werden rd. 75 bis 80 % exportiert. Der Krieg in der Ukraine wird jedoch Produktion und Exporte in noch unbekannter Höhe beeinträchtigen.

Die Palmölerzeugung schätzt das USDA in den beiden Hauptanbaugebieten wieder höher ein. Insbesondere Indonesien soll mit steigenden Exporten den Markt bedienen. Die Palmölkurse haben zwar etwas nachgegeben, bleiben aber auf hohem Niveau von über 1.500 €/t.

Die Sojabohnenkurse sind an der Chicagoer Börse deutlich angestiegen. Die Rapsnotierungen in Paris (um 850 €/t) und Winnipeg (800 €/t) zeigen jedoch wenig Veränderung.