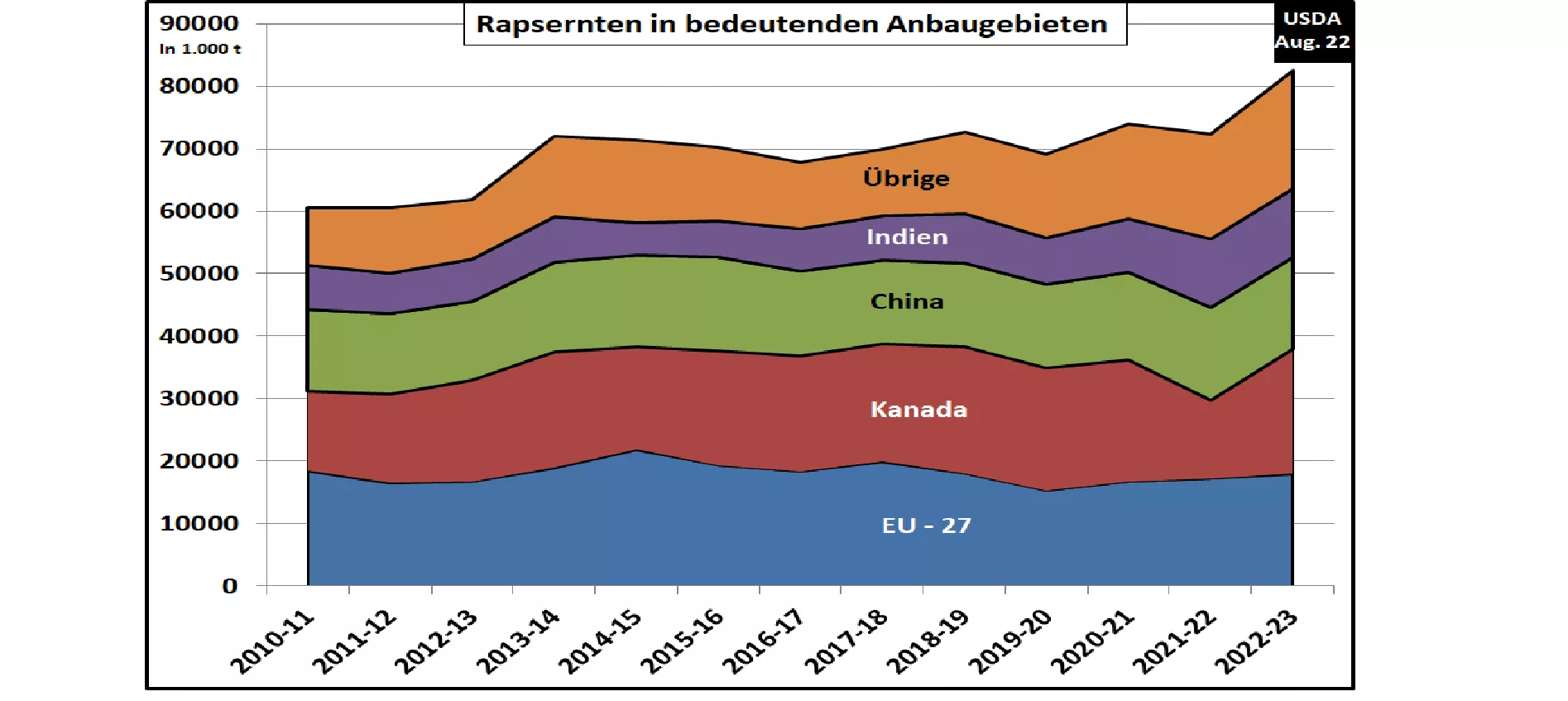

USDA prognostiziert steigende Weltrapserzeugung.

Die weltweite Rapserzeugung wird auf 82,5 Mio. t (Vorjahr 72,3 Mio. t) geschätzt. Die zurückliegenden Produktionseinbrüche in der EU-27 und die vorjährige Katastrophenernte in Kanada sind damit überwunden.

Kanada rückt mit 20 Mio. t Erzeugung und 8,8 Mio. t Export auf den ersten Rang vor. Die EU-27 soll 17,95 Mio. t ernten, muß aber zur Bedarfsdeckung noch 5,6 Mio. t aus Kanada, Australien und der Ukraine importieren. Der schwache Eurokurs verteuert die Einfuhren, so dass die Preise hierzulande vergleichsweise hoch bleiben.

Die chinesische Rapserzeugung bleibt mit 14,7 Mio. konstant. Auch die indische Produktion bleibt mit 11 Mio. t unverändert zum Vorjahr.

Australiens Rapsernte wird unter den bisherigen Erwartungen von 6,1 Mio. t eingeschätzt, bleibt aber dennoch weit überdurchschnittlich (5 Jahresmittel rd. 4 Mio. t).

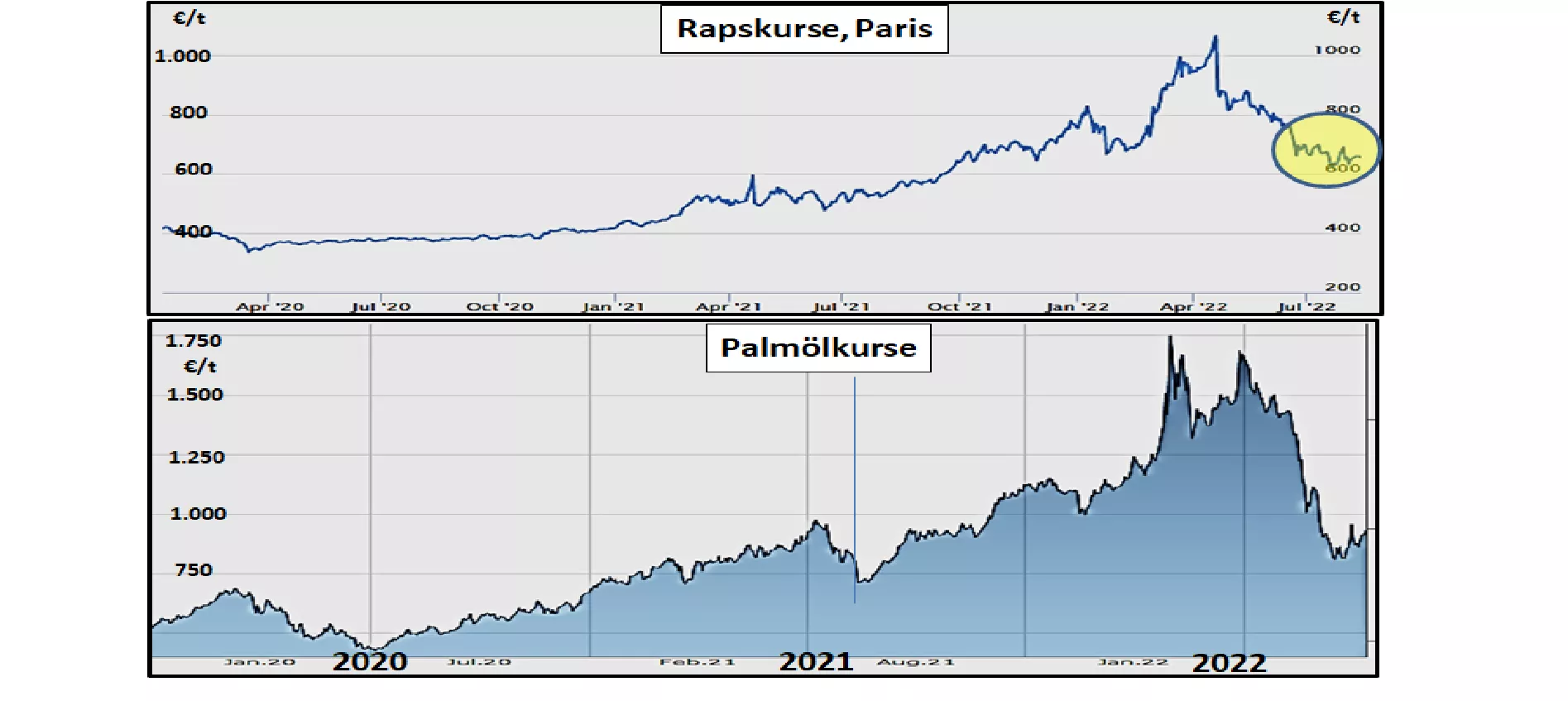

Trotz der Angebotsseigerung bleiben die internationalen Rapskurse auf überdurchschnittlich hohem Niveau. Wesentlicher Grund sind die sich stabilisierenden Palmölkurse, die eine Marktführerpostion im Ölsaatenmarkt inne haben.

Den grundlegenden Preisrahmen setzen die Rohölnotierungen.