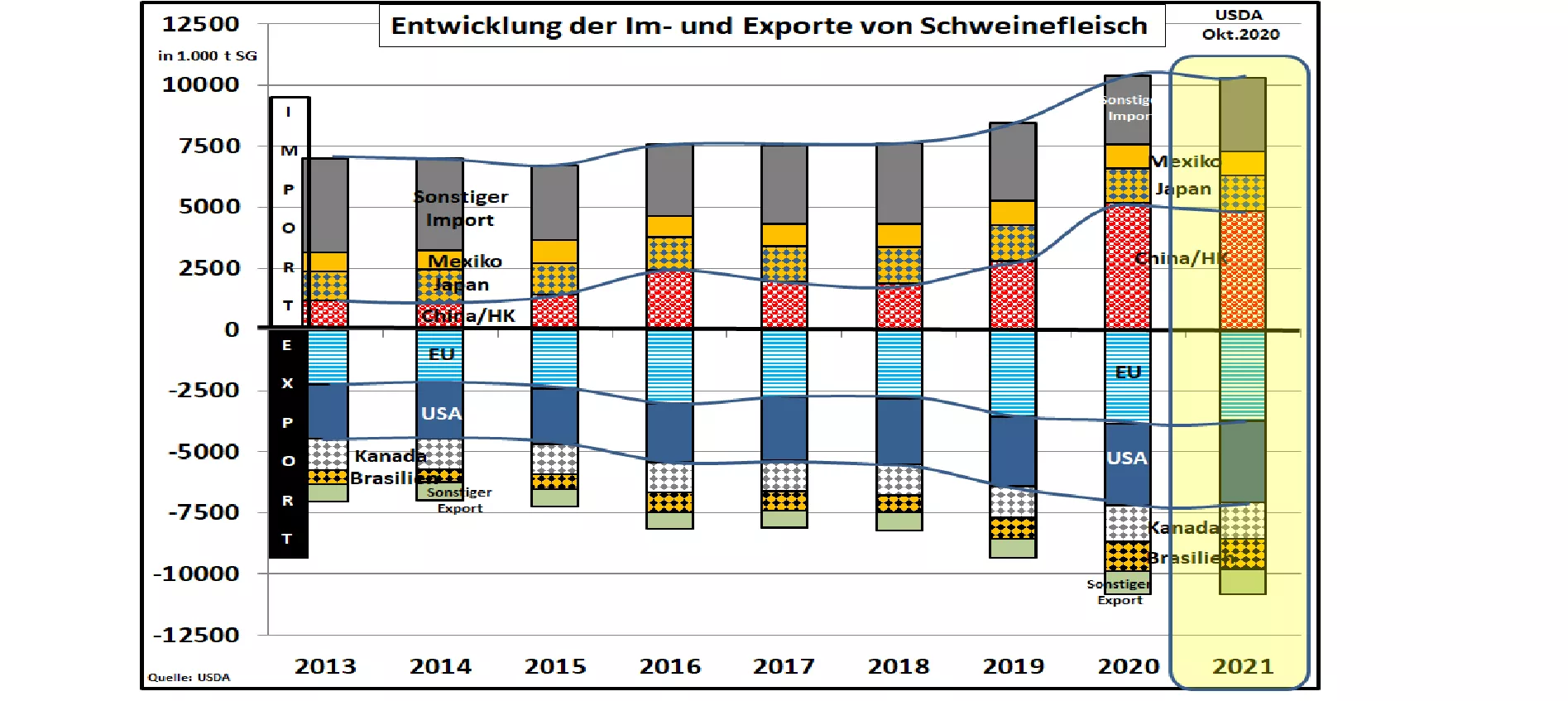

Chinas Schweinefleischmarkt bleibt trotz der ASP-bedingten Kürzungen weltweit der größte noch vor der EU und den USA. Die Belieferung des chinesischen Marktes ist von preisentscheidender Bedeutung für die betroffenen Überschussländer auf der Welt.

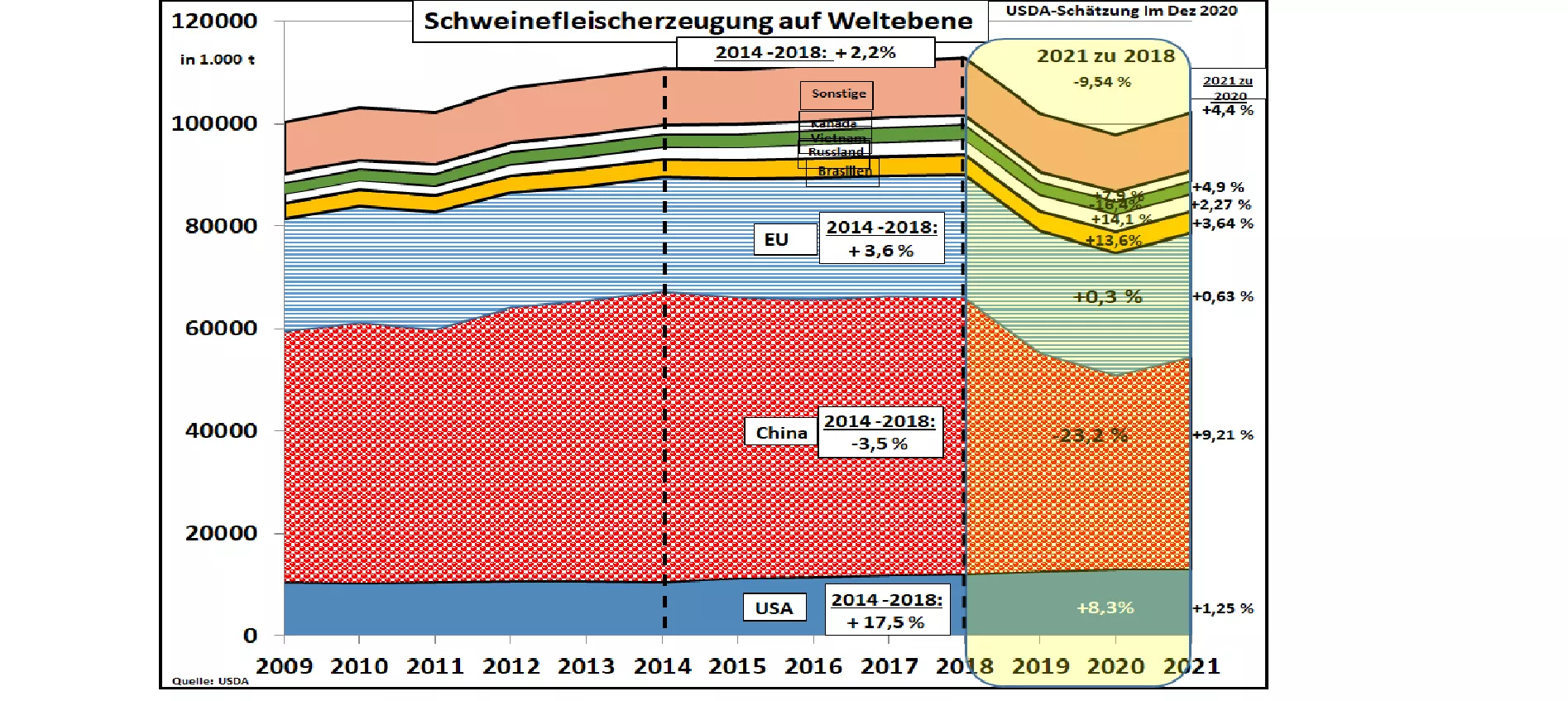

Für 2021 wird eine chinesische Produktion in Höhe von 41,5 Mio. t vorausgesagt. Der Verbrauch soll 45,9 Mio. t betragen. Zum Vergleich: in den Jahren vor dem ASP-Ausbruch lag die Erzeugung bei rd. 54,5 Mio. t und der Verbrauch bei knapp 56 Mio. t.

Chinas bleibender Fehlbedarf soll 2021 durch 4,5 Mio. t Schweinefleischeinfuhren (Vorjahr 4,8 Mio. t) gedeckt werden. Dazu kommen steigende 2,85 Mio. t Rindfleisch- und annähernd gleich bleibende 0,9 Mio. t Geflügelfleischimporte. Damit dominiert China mit einem Handelsanteil von 28 % den weltweiten Fleischmarkt, im Falle von Schweinefleisch ist es rd. die Hälfte. Lieferanten sind die ungesperrten EU-Länder mit einem Anteil von 50 % mit Spanien an der Spitze, die USA mit 25 % sowie weitere kleine Exporteure wie Brasilien und Kanada mit knapp 10 %.

Der Schweinefleischmarkt in der EU-27

In der EU-27 wurden im 3. und 4. Quartal 2020 gegenüber den Vormonaten die saisonal üblich höheren Schlachtzahlen erreicht, blieben jedoch geringfügig hinter den Vorjahreszahlen zurück. Für das 1. Quartal 2021 bleiben die bisherigen Vorausschätzungen noch knapp über Vorjahresniveau. Erst im 2. Quartal 2021 wird eine deutliche Abwärtstendenz vorhergesagt.

Die Entwicklung verläuft jedoch in den einzelnen EU-Mitgliedstaaten unterschiedlich. Deutlich steigende Tendenzen sind für Spanien, Italien, Dänemark und Polen zu erwarten, während für Deutschland, Holland, Rumänien mit spürbaren Rückgängen gerechnet wird. In Frankreich, Belgien und Österreich sollen nur unwesentliche Änderungen eintreten.

Deutschland nimmt neben seiner Größenordnung vor allem wegen der ab Jan 2021 kosten-steigernden Auflagen im Schlacht- und Verarbeitungsbereich sowie der ASP-bedingten Export-sperren asiatischer Länder eine besondere Stellung ein. Der dadurch verursachte Preisdruck wird auch in den übrigen EU-Mitgliedstaaten zu spüren sein.

Fallende deutsche Sauenbestände - verschärft durch kostenträchtigere Auflagen bei der Tierhaltung - erhöhen den Importbedarf bei den Ferkeln. Nach überschlägigen Rechnungen soll die deutsche Ferkelerzeugung in nächster Zeit um 10 bis 20 % zurückgehen. Dänemark und Holland rechnen sich jedenfalls weiterhin steigende Absatzmöglichkeiten ihrer überschüssigen Ferkelerzeugung aus.

Vom „Brexit“-Regen in die „Coronavirus(2)“-Traufe? Eine Einigung?

Der britische Schweinefleischmarkt ist bei einem Selbstversorgungsgrad von aktuellen 62 % von Importen abhängig. Bisher wurden zollfrei und ohne aufwändige Grenzkontrollen 90 % der Einfuhren aus EU-Ländern bezogen. Irland hat den größten Anteil mit 37 %, Dänemark liefert 24 %, Holland ist mit knapp 17 % beteiligt und Deutschland hält einen Anteil von 16 %.

Im Gegenzuge exportiert Großbritannien nicht auf der Insel absetzbare Schlachtnebenprodukte und Sauenfleisch. Die Hälfte davon geht in Richtung China; Deutschland und Holland erhielten bisher jeweils knapp 10 %. Unklar ist, was in der vorläufigen Einigung zwischen GB und EU steht?

Im Falle eines No-Deal-Brexit hätten die Briten 10 bis 25 % Zollaufschläge nach den Regeln der WTO einführen und spürbar steigende Kosten der Grenzkontrollen tragen müssen. Das britische Preisniveau liegt 30 % über dem Level auf dem Kontinent.

Alternative Importe aus den USA und Kanada hängen von den britischen Ansprüchen an hormon- und gentechnikfreier Produktion sowie chlorfreier Desinfektion ab. Dazu kommt noch der längere Überseetransport mit Qualitätseinbußen beim Frischfleisch. Nicht einfach zu lösende Probleme!

Die britischen Lieferungen in die EU-Staaten würden fast dreimal so hoch verzollt und damit wesentlich stärker eingeschränkt. Der Ausweg für die Briten wäre der verstärkte China-Export.

Die vorläufigen Verhandlungsergebnisse sehen „grundsätzlich“ eine Fortsetzung des "freien" Handelsverkehrs vor. Allerdings zeigt das neue Coronavirus wie sensibel der Warenverkehr zwischen GB und der übrigen EU verläuft. Der Stau am Ärmelkanal wird durch Hamsterkäufe verstärkt. Vorausschauendes politisches Handeln sieht anders aus.

Die Preisentwicklung in der EU hängt in hohem Maße von den Einschränkungen durch die Covid-Pandemie sowie den ASP-bedingten Exportsperren asiatischer Länder ab. Dänische Marktexperten rechnen mit Preisen zwischen 1,25 bis 1,45 €/kg Schweinefleisch im Verlaufe des Jahres 2021. Die Ferkelnotierungen (Nord-West) sollen zwischen 30 bis 44 €/25 kg-Tier im Jahresverlauf variieren.

USA: Seit der PEDv-Epidemie im Jahre 2014 ist die Schweinefleischerzeugung in den USA stetig gewachsen. Die steigende Produktion ist nur zu einem Teil im Inland verblieben. Ein höherer Teil des Zuwachses gelangte in den Export. Die Lieferungen konzentrieren sich auf China und Mexiko sowie weitere asiatische Länder wie Südkorea und Japan.

Die Covid-Pandemie in 2020 hat Bremsspuren bei der US-Produktion hinterlassen. Die US-Schweinepreise haben sich 2020 überwiegend unterhalb der Marke von 1 €/kg mit dem Tiefpunkt von 0,58 €/kg bewegt. Zum Jahresende notieren die Erzeugerpreise aktuell bei 0,93 €/kg.

Brasilien stockt seine Schweinefleischerzeugung kräftig auf. Für das Jahr 2021 rechnet man mit 4,3 Mio. t. Davon sollen 1,1 Mio. t in den Export gehen mit Schwerpunkt China. Die brasilianischen Schweinepreise sind nach einem Höhenflug bis auf umgerechnete 1,90 €/kg in jüngster Zeit wiederd eutlich zurückgesetzt worden auf eine Größenordnung von aktuellen 1,40 €/kg.

Zum Jahreswechsel 2020/21 befindet sich der Schweinefleischmarkt in einer instabilen und regional sehr unterschiedlichen Lage. In China sorgt trotz großer Anstrengungen zum Wiederaufbau der Schweinebestände der bleibende Fehlbedarf für höchste Schweinepreise von über 5 €/kg. Dem stehen Niedrigpreise von unter 1 €/kg in den USA gegenüber, die in einer Aufstockungsphase von der Covid-Pandemie überrascht wurden. In der EU werden die Corona-verursachten Einschränkungen zusätzlich durch die ASP-bedingte Exportsperrung Deutschlands verschärft. Dennoch steigt in einigen EU-Ländern wie z.B. Spanien die Schweinehaltung. In Deutschland verstärken kosten-trächtige Tierhaltungsauflagen den Rückgang der Sauenbestände. Hoffnungen richten sich auf eine Impfbedingte Entlastung der Covid-Pandemie sowie Anerkennung der Regionalisierung bei ASP.