Schweinefleischmarkt: 1,25 €/kg; (Spanne 1,20 bis 1,25 €/kg)

Die wöchentlichen Schlachtzahlen sind mit 825.937 (Vorwoche 786.871) höher ausgefallen, die Schlachtgewichte sind mit 97,3 kg gleich geblieben.

Die Voranmeldungen haben sich mit 247.000 Schweinen (Vorwoche 274.600) deutlich verringert , und liefern ein deutliches Signal für einen erheblichen Rückgang der zukünftigen Schlachtzahlen.

Beim Weiterverkauf der Teilstücke an LEH, Verarbeiter und für den Export wurden die Durchschnittspreise unverändert auf gesenkten Niveau beibehalten.

Bei der ISN-Auktion am Fr, 18.02. wurde ein Durchschnittspreis von 1,29 €/kg erzielt. Von 610 angebotenen Schweinen blieben 22 % unverkauft.

Stand und Aussichten auf dem Schweinefleischmarkt (Mitte Febr. 2022)

| Deutschland | EU-Binnenmarkt | Drittländer | |

| Aktueller

Stand |

Rückläufige Schlacht-zahlen u. Voranmeldungen

Niedrige Teilstückepreise V-Preis: 1,25 €/kg an der oberen Spanne verringerte Exporte nach Italien Lieferverbot für China u.a. Länder Importdruck aus anderen EU-Ländern |

Niedrigpreisniveau im EU-Binnenmarkt

aber: Fallende Preise in Italien (wegen ASP) In Polen und Rumänien Leicht anziehende Preise in Spanien, Frankreich, Belgien, Dänemark, Deutschland

|

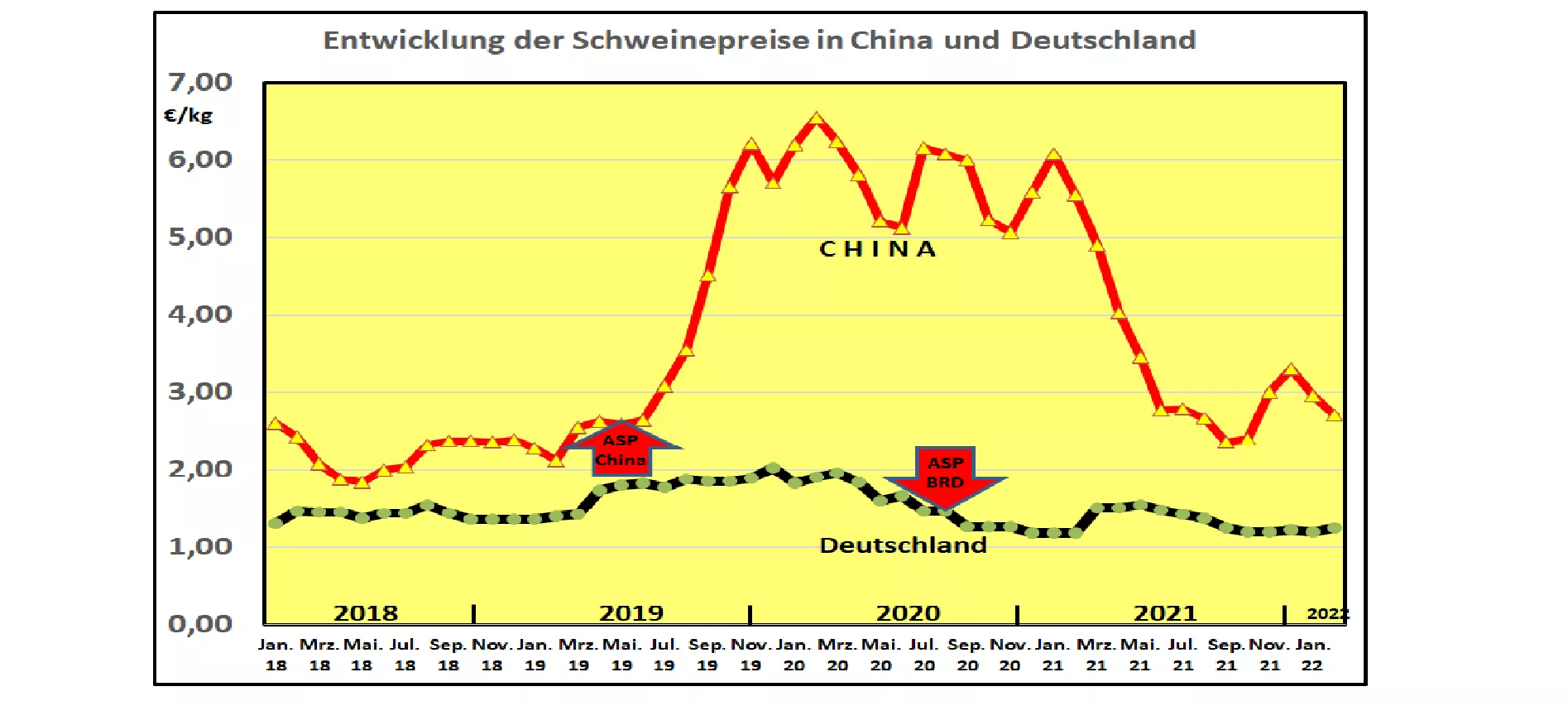

China: nach dem Neujahrsfest fallende Nachfrage u. Preise von 3,17 auf 2,73 €/kg

USA: stark steigende Preise von 1,20 auf 1,77 €/kg (wenig Vorräte, niedrige Schlachtzahlen) Brasilien: steigende Preise von 1,00 auf 1,15 €/kg |

| Aussichten 2022 | Abnehmende Schweinebestände bzw. Fleischerzeugung (- 7 %)

Importe (Ferkel/Schweine) rückläufig Rücknahme der Covid-Beschränkungen, mehr Absatz in Gastronomie Hohe Erwartungen an die Grillsaison ASP in Deutschland: Keine Anerkennung des Regionalisierungsprinzips durch China zu erwarten Unzureichender Drittlandexport Anhaltend hohe Futtermittelpreise

|

EU-Schweinebestand insges. wenig verändert.

Höhere Bestände in Spanien, Schweinebestände in 9 EU-Staaten: -6,7 % in Deutschland -9 % in Polen - 12,7 % in Frankreich – 3,4 % in Belgien -2,8 % in Tschechien – 3,4 % in Slovenien -5,7 % in Dänemark -1,8 % Schweinefleischerzeugung Geringfügig über Vorjahr rd. 23 Mio. t Verbrauch rd. 18 Mio. t Steigende Exportnotwendigkeit |

China: Aufbau der Schweinebestände gedrosselt. Ziele: 41 Mio. Sauen

95 % SVG Reduzierter Importbedarf Rd. 4 Mio. t

Japan: Importbedarf steigt auf 1,5 Mio. t

USA: Wiederaufbau der Covid-bedingt reduzierten Bestände Börsenkurse im Sommer 2022 bei 2 €/kg

Brasilien: weiter auf Expansionskurs mit anziehenden Preisen |

Die miserable wirtschaftliche Lage auf dem Schweinefleischmarkt ist noch nicht zu Ende. Nur geringe Aufbesserungen sind erkennbar. China dominiert mit rückläufigen Importen und reduzierten Importpreisen den gesamten internationalen Schweinefleischmarkt. In der EU geht die Schweinefleischerzeugung insgesamt kaum zurück; in einigen Mitgliedstaaten mit Schwerpunkt Deutschland fällt der Abbau jedoch erheblich aus. Gedämpfte Hoffnungen richten sich hierzulande auf Lockerungen in der Gastronomie und eine günstige Grillsaison.