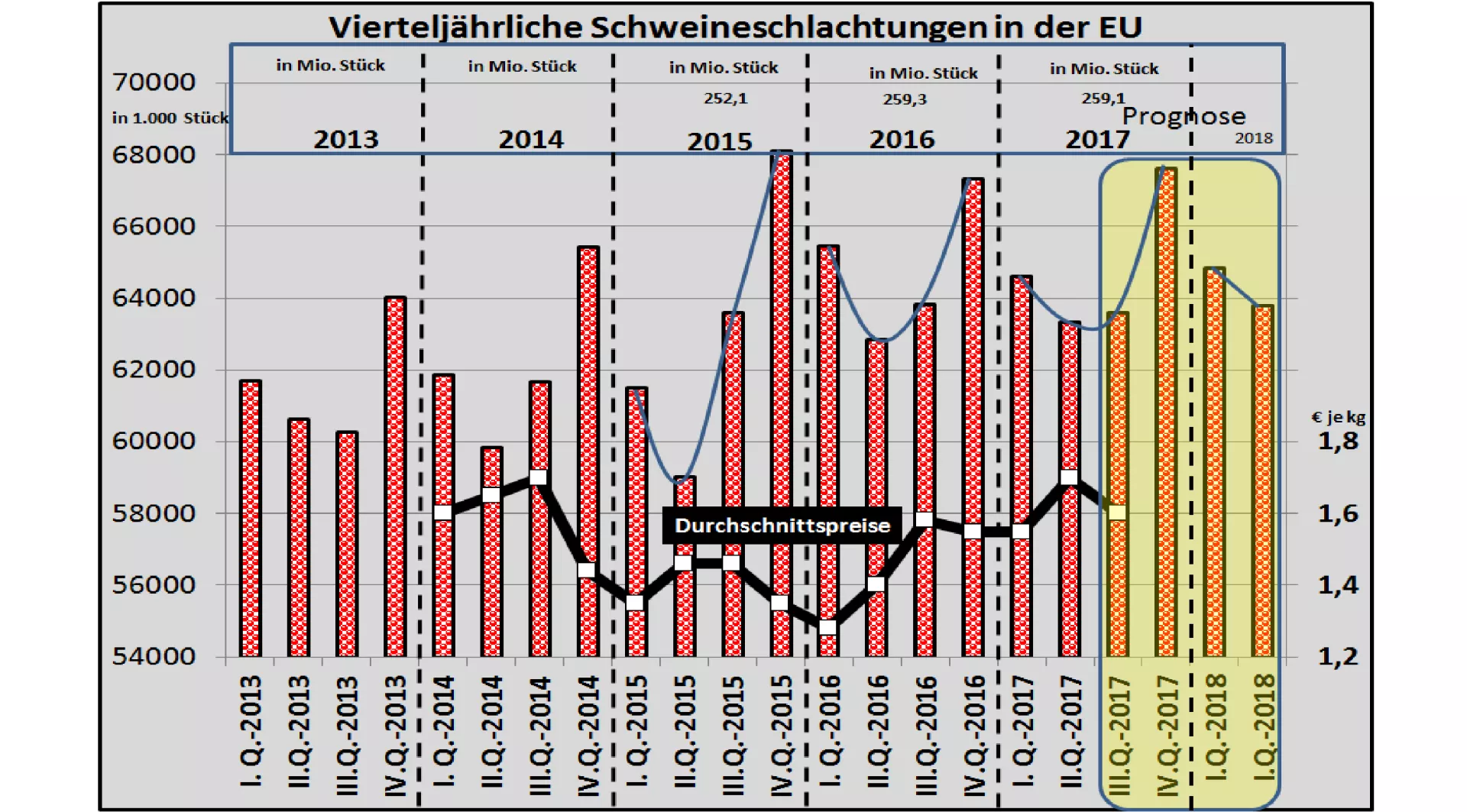

Prognose: EU-Schweineschlachtungen Ende 2017/ Anfang 2018

Aus den EU-Viehzählungsergebnissen haben die Experten der EU-Kommission für das restliche 4. Quartal 2017 und das erste Halbjahr 2018 die voraussichtlichen Schlachtzahlen hochgerechnet.

Für das weitgehend abgelaufene 3. Quartal 2017 sind die Schlachtzahlen geringfügig unter denen des Vorjahres geblieben. Trotz nachlassender Exportmengen unterstreichen die bisher hohen Schweinepreise diese Einschätzung.

Das bevorstehende 4. Quartal weist traditionell die höchsten Schlachtzahlen im Jahresvergleich auf. Für das 4. Q.-17 werden in der EU 67,6 Mio. Schlachtungen bzw. +0,4 % mehr als im Vorjahreszeitraum erwartet. Die Steigerung zum vorausgehenden 3. Q.-17 liegt mit rd. 6 % etwas höher als im Vorjahr.

Für das 1.Q.-18 geht die EU-Kommission von 64,8 Mio. Schlachtungen aus, die mit 0,3 % nur geringfügig höher ausfallen als im Vorjahr. Dabei sind neben den verringerten Tagen im Monat Februar die Feiertage zu berücksichtigen.

Im 2.Q.-18 werden mit 63,76 Mio. etwas geringere Schlachtzahlen im Vergleich zum 1.Q.-18 erwartet. Im Vorjahresvergleich bleibt die Zunahme mit 0,7 % vergleichsweise gering.

Insgesamt werden für die kommenden 3 Quartale +0,48 % mehr Schlachtungen in der EU vorausberechnet.

Im EU-größten Erzeugungsgebiet Deutschland werden die Schlachtzahlen in den nächsten 3 Quartalen mit 0,16 % unwesentlich höher ausfallen. Im 1. und 2. Q.-18 werden sogar niedrigere Ergebnisse erwartet.

In Spanien als zweitgrößtem Produzent werden im Durchschnitt der nächsten 3 Quartale mit weiter wachsenden Schlachtzahlen um die Größenordnung von +1% kalkuliert.

Dänemarks Schlachtzahlen sollen im Betrachtungszeitraum vom 4.Q.17 bis 2. Q.-18 um + 2,9 % zulegen.

Ähnlich hohe Steigerungsraten von 2,5 % werden in Polen vorausgeschätzt.

Deutlich rückläufige Zahlen werden für Italien mit -1,8 %, Großbritannien mit -0,8 % und Frankreich mit -0,5 % geschätzt.

In weiteren kleineren Erzeugungsgebieten sind ebenfalls fallende Schlachtzahlen zu erwarten.

Für die Einschätzung der Preisentwicklung im Betrachtungszeitraum 4.Q.-17 bis 2. Q.-18 ist neben der leichten Angebotssteigerung zu berücksichtigen, dass der vorjährige Exportboom in Richtung China in diesem Zeit deutlich schwächer ausfällt, allerdings immer noch über dem mehrjährigen Durchschnittswert liegt.

Für die Inlandsnachfrage ist kaum mit nennenswerten Änderungen zu rechnen.

Die Schweinepreise werden aller Voraussicht nach in saisonüblich durchschnittlichem Umfange nachgeben. Ein extremer Preisverfall ist auch heutiger Sicht nicht zu erkennen.