Wer gewinnt im Exportabsatz um den weltweiten Schweinefleischhandel?

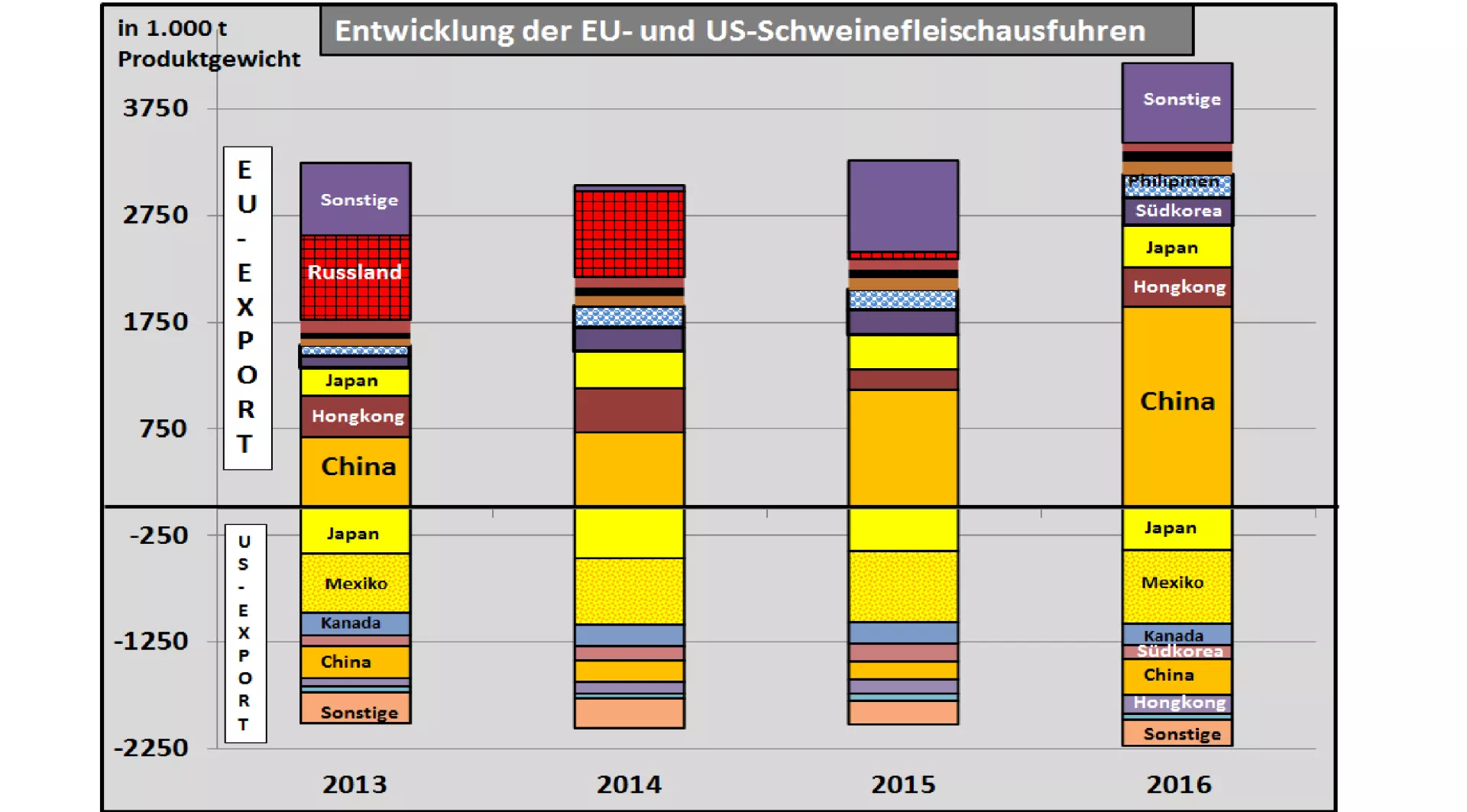

Der globale Schweinefleischhandel ist mit rd. 7 Mio. t bzw. rd. 6 % der weltweiten Schweinefleischerzeugung vergleichsweise gut überschaubar. Auf der Ausfuhrseite stehen 4 größere Anbieter. Die EU bestreitet mit rd. 2,8 Mio. t Schlachtgewicht den größten Anteil, gefolgt von den USA mit rd. 2,3 Mio. t. Die Kanadier bringen es auf 1,25 Mio. t und Brasilien erreicht 0,6 Mio. t.

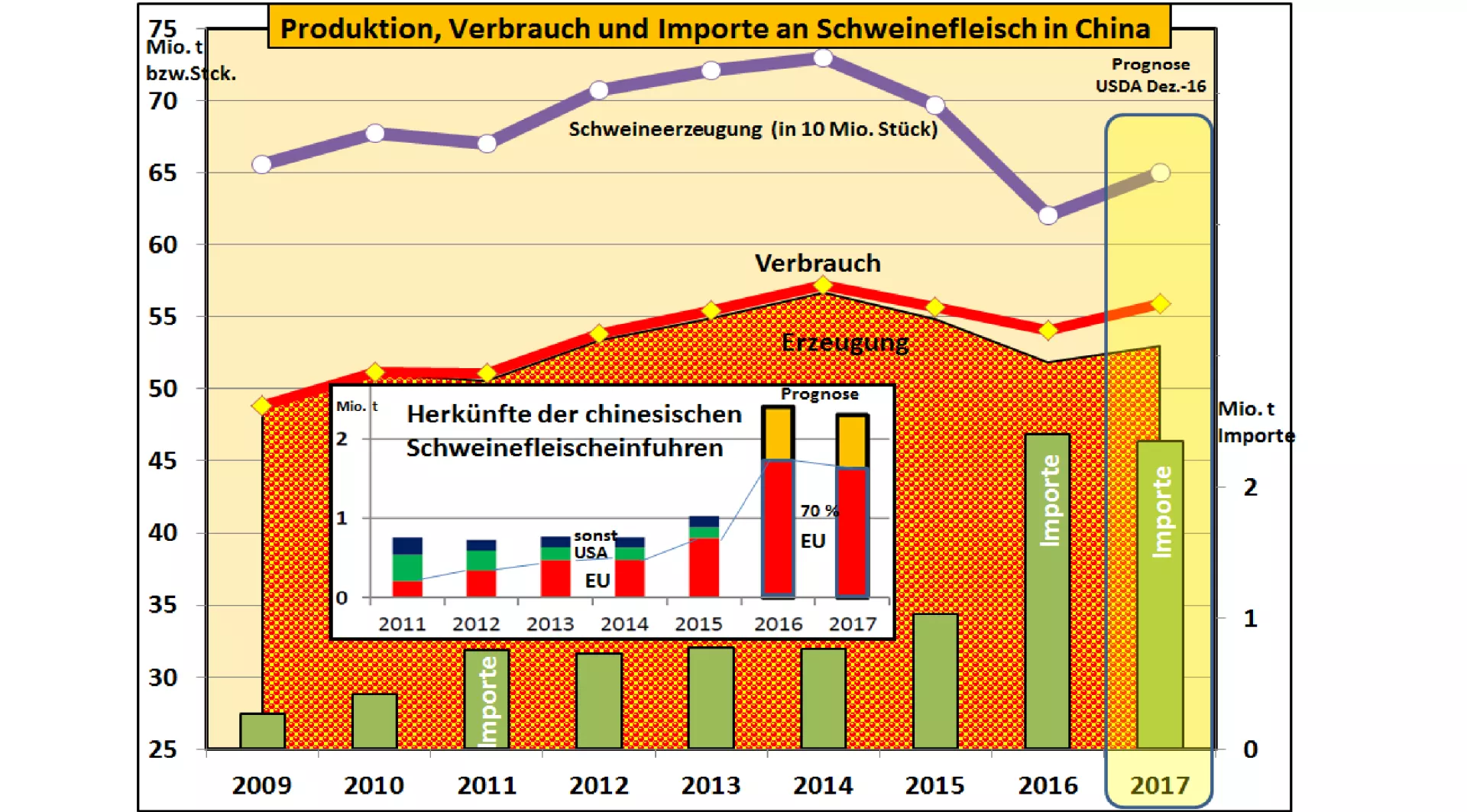

Auf der Importseite steht seit jüngster Zeit China mit voraussichtlich 1,85 Mio. t. SG. Danach folgt Japan mit 1,3 Mio. t. Zunehmend schiebt sich Mexiko in die vorderen Ränge mit 1,1 Mio. t im Jahre 2016. Mit Abstand folgt dann Südkorea mit 0,6 Mio t und Hongkong mit 0,4 Mio. t. Seit dem Importembargo findet man Russland in der Kategorie zwischen 0,3 bis 0,4 Mio. t. In Spitzenzeiten importierte Russland mal 1 Mio. t Schweinefleisch je Jahr.

Die jüngste Entwicklung in China mit seinem verdoppelten Einfuhrbedarf innerhalb kurzer Zeit wirft u.a. die Frage auf, wer auf längere Sicht die Lieferanten sein werden.

In der zurückliegenden Phase 2016 haben die EU-Mitgliedstaaten den überwiegenden Teil des chinesischen Einfuhrzuwachses vereinnahmen können. Die Steigerung für die EU betrug mehr als 60 % und hat den Importausfall Russlands mehr als ausgeglichen. Die EU liefert nach China und Hongkong zusammen mehr als 2 Mio. t Schweinefleisch auf Produktgewichtsbasis.

Die EU hatte Glück im Unglück. Der Exportausfall nach Russland hatte zu sehr niedrigen Inlandspreisen im Jahre 2015 und Anfang 2016 geführt. Darüberhinaus notierte der Eurokurs im Vergleich zum Dollar sehr schwach, so dass daraus ein Wettbewerbsvorteil gegenüber der Konkurrenz entstand. Der entscheidende Vorteil besteht jedoch im hohen Angebotspotenzial, das kaum ein anderes Exportland auf der Welt so schnell bereitstellen konnte. Weitere Vorteile sind in der Produktionsweise, der Hygiene und dem hohen Gesundheitsstatus zu suchen. Der Nachteil der langen Transportwege konnte dadurch teilweise gemindert werden.

Der zweitgrößte Exporteur die USA konnten ihren Absatz nach China/HK zwar steigern, kam aber nicht über 0,65 Mio. t hinaus. Wesentliche Absatzschwierigkeiten für die USA sind der weitverbreitete Einsatz eines in China nicht zugelassenen Wachstumsförderers und der hohe Dollarkurs, der die Exporte gegenüber der Konkurrenz verteuert.

Die übrigen Exportländer haben zwar alle vom chinesischen Import profitiert, bleiben mit ihren Mengen jedoch weit hinter dem der Konkurrenz zurück.

Auch für 2017 rechnet man mit einem weitgehend ähnlich hohen Importbedarf Chinas wie im abgelaufenen Jahr. Die wesentliche Ursache besteht darin, dass China seine Schweinefleischerzeugung in mehrfacher Weise umstrukturiert. Es soll aus Umweltschutzgründen eine zunehmende Auslagerung der intensiven Schweinehaltung aus dicht besiedelten Regionen vorangetrieben werden. Gleichzeitig werden neue Betriebs- und Unternehmensstrukturen erforderlich, die die bisherigen kleinbetriebliche Erzeugungs- und Vermarktungsstrukturen durch moderne Logistik mit geschlossenen Kühlketten ersetzen sollen. Dieser Umstrukturierungsprozess kostet Zeit und erhebliches Kapital.

In der Zwischenzeit bleibt die Nachfragesteigerung nicht stehen. Eine immer noch wachsende Bevölkerung, ein steigendes Einkommen und höhere Ansprüche beim Ernährungsverhalten der Verbraucher verlangen nach mehr Schweinefleisch. Bei begrenzter Inlandserzeugung wird der Import von Schweinefleisch vorerst die Lösung sein.

Wirtschaftliche und zunehmend auch politische Gründe sprechen dafür, dass die EU auch zukünftig maßgeblich an den China-Lieferungen beteiligt sein wird.