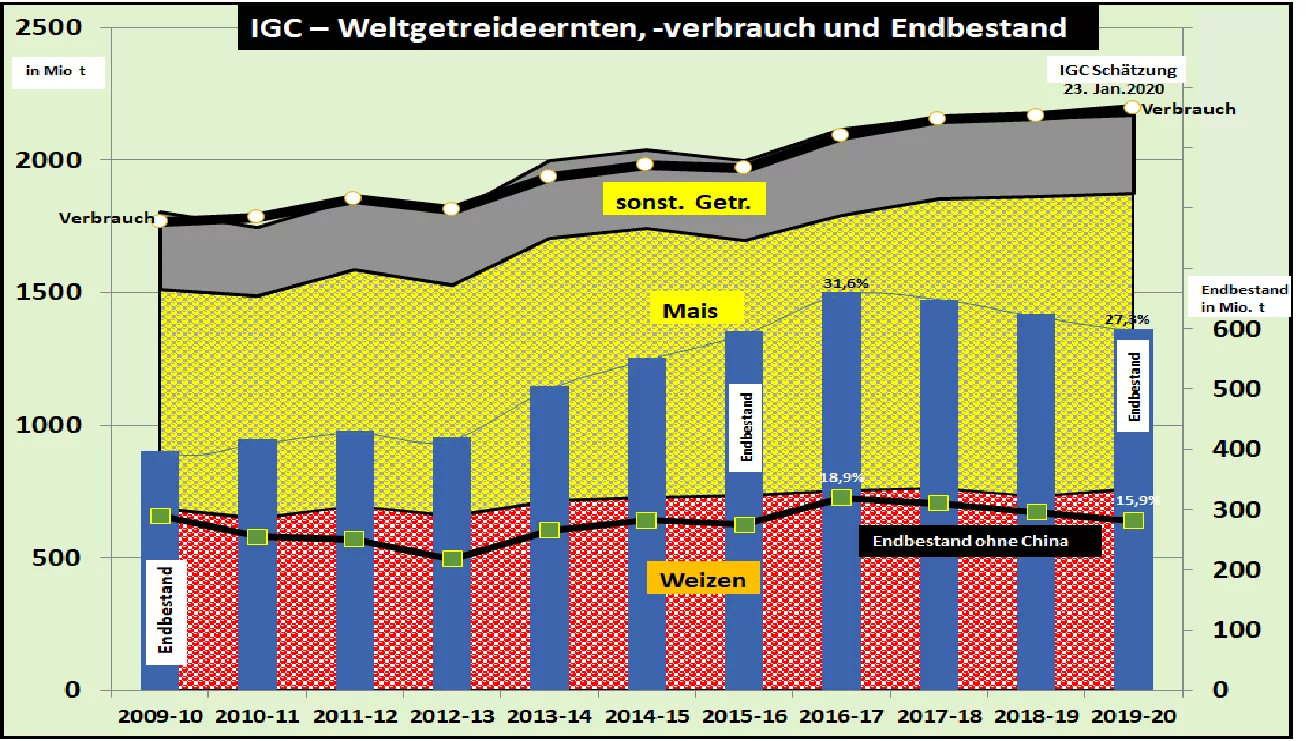

IGC erhöht geringfügig seine Schätzung zur globalen Getreideversorgung 2019/20

Der internationale Getreiderat (IGC) hat in seinem monatlichen Marktbericht die weltweite Getreideversorgung aktualisiert. Die Ernte 2019/20 wird um +1,3 % höher auf rd. 2.170 Mio. t gegenüber dem Vorjahr veranschlagt. Der Verbrauch soll in gleicher Höhe auf 2.194 Mio. t zulegen. Aus der Gegenüberstellung von Angebots- und Verbrauchsmengen ergibt sich ein reduzierter Endbestand von 599 Mio. t Daraus lässt sich eine fallende Versorgungszahl von 31,6 % auf 27 % Endbestand zum Verbrauch errechnen. Das entspricht dem Mittelfeld früherer Ergebnisse. Rechnet man China wegen unwesentlicher Teilnahme am Exportgeschäft heraus, reduzieren sich die Versorgungszahlen von 18,9 % auf 15,9 %.

Die Weizenernte 2019/20 wird um 4,3 % höher als im Vorjahr auf 761 Mio. t eingeschätzt. Einbußen in Australien und Kasachstan werden durch höhere Ernten in der EU, Russland, China und Indien wieder wettgemacht. Der weltweite Verbrauch soll 754 Mio. t betragen. Daraus ergibt sich eine Erhöhung des Endbestandes auf 272 Mio. t, davon entfallen rd. 50 % auf China. Aber China exportiert so gut wie nichts. Ohne China errechnet sich ein Endbestand von 144 Mio. t bzw. 23 % vom Verbrauch im Vergleich zum bisherigen Höchstwert von 25,2 %.

Die globale Maisernte 2019/20 fällt um -1,6 % zum Vorjahr auf 1.111 Mio. t zurück. Der Rückgang wird entscheidend von der um 4,6 % fallenden US-Produktion verursacht. Den weltweiten Maisverbrauch schätzt der IGC auf höhere 1.150 Mio. t. Der Endbestand fällt von vorjährigen 322 auf 283 Mio. t. Davon werden allein in China 66 % überlagert, wenn man von den offiziellen Meldungen ausgeht.

Gemessen am Maisverbrauch geht die Versorgungszahl einschl. China von 30,3 % auf 24,6 % zurück. Das entspricht nur noch knappes Mittelfeld. Ohne China fallen die Endbestände von 14 % auf 11 % vom Verbrauch zurück.

In jüngster Zeit verdichten sich Meldungen und Einschätzungen einer knapper werdenden Versorgungslage im zweiten Wirtschaftshalbjahr. Dazu tragen mehrere Einflußfaktoren bei:

- massive Ernte- und Exportminderungen in Australien

- abrupte Begrenzung der Russlandexporte

- verstärkte Nachfrage nach US-Weizen

- Streikbedingte Exportverzögerungen in Frankreich

- Verzögerte Aussaattermine für Safrinha-Mais in Brasilien.

- Höhere als erwartete Einfuhrbedarfszahlen verschiedener Länder

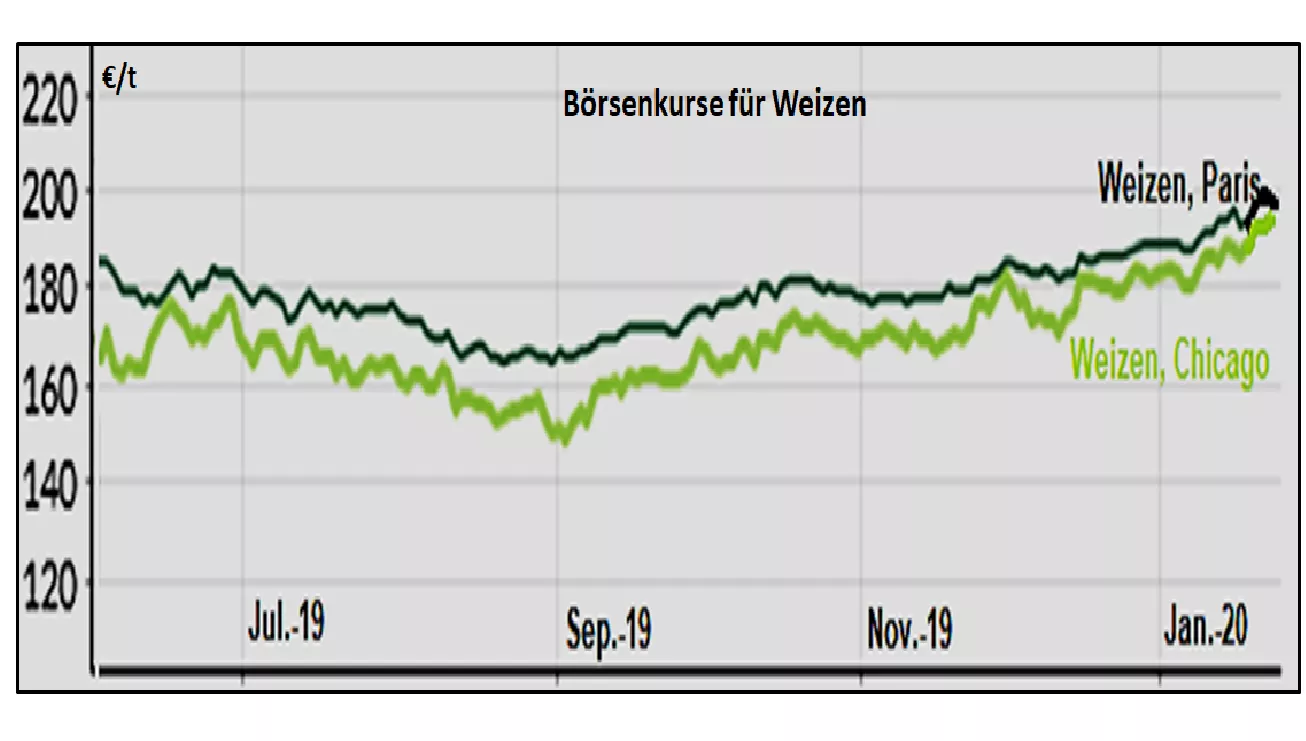

An den internationalen Börsen haben insbesondere die Weizenkurse deutlich zugelegt. In Chicago stiegen die Notierungen seit Mitte Nov 2019 von 168 €/t auf aktuelle 193 €/t. In Paris legten die Kurse von 177 €/t auf 198,50 €/t zu. Die magische Linie von 200 €/t wird angepeilt.